רבות דובר בשנה האחרונה על הזינוק בהחזרי המשכנתה החודשיים בגלל עליית הריבית במשק. ואכן, זו הובילה לזינוק של 1,000 עד 1,500 שקל בהחזר החודשי. מדובר בשינוי שניתן לראות אותו מיד - הריבית עולה ובעקבותיה גם התשלום על החלק היחסי במשכנתה שנמצא במסלול ה'פריים'. אבל מי שלקחו משכנתאות ב־2018 גילו שהמשכנתה שלהם קפצה הרבה יותר מאשר לכולם, ומי שלקחו משכנתה ב־2019 יגלו את זה בחודשים הקרובים.

● דיסקונט יפטור את תושבי העוטף מחצי שנה של תשלומי משכנתה

● ניתוח גלובס | הביקושים ירדו, המשבר יחריף: מה יקרה לשוק הדיור בגלל המלחמה?

הנקודה הכואבת מבחינתם של לוקחי משכנתאות שלקחו משכנתה בשנים 2018 ו־2019 (וזה נכון גם למי שלקחו בשנים 2013 ו־2014) היא שאחרי הזינוק הגדול - פתאום המשכנתה שלהם מזנקת שוב. הפעם לא מדובר ב'פריים' אלא גם מכיוון שהגיעה כעת התחנה של "המשתנה כל 5". על פי בדיקת גלובס לנתוני המשכנתאות של בנק ישראל, כ־14,350 משפחות גילו את העלייה הזאת (נוטלי המשכנתאות בשנים 2018 ו־2013) ובשנה הקרובה יהיה מדובר על כ־15,200 משפחות בחודש (נוטלי המשכנתאות בשנים 2019 ו־2014), כלומר כ־182 אלף משפחות, כ־32% מנוטלי המשכנתאות במהלך חמש השנים האחרונות.

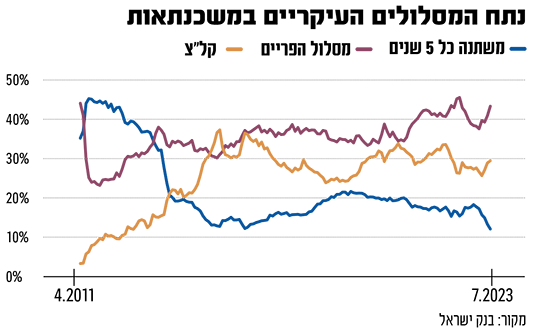

המשכנתה מורכבת ממסלולים שונים, אשר העיקריים שבהם הם מסלול ריבית הפריים, מסלול הריבית הקבועה הלא צמודה (העוגן של המשכנתה, זה שלא משתנה בשום מצב, לא בגלל עליית ריבית ולא בגלל עליית האינפלציה) והמסלול השלישי הוא 'ריבית צמודה משתנה כל 5 שנים', או בקיצור - משתנה כל חמש שנים.

מהו מסלול "ריבית משתנה כל 5"?

ריבית ה"עוגן" במסלול המשתנה כל 5 - הריבית שעל פיה נקבע גובה הריבית במסלול - היא ריבית אגרות החוב הממשלתיות. "בנק ישראל מפלח את תשואות האג"ח הממשלתיות ומפרסם מה העוגן בכל אחד לחודש. מי שלקח משכנתה לפני חמש שנים בדיוק יקבל במועד השינוי עלייה מאוד משמעותית בריבית העוגן, סדר גודל של 2.5%־3%", מסביר שימי אדזיאשוילי, סגן יו"ר התאחדות יועצי המשכנתאות. "העוגנים ב־2018 היו קרוב לאפס, מהצד השלילי, בערך מינוס חצי. היום העוגנים הם קרוב ל־2%". כעת מגיעה התחנה ואיתה הריבית שקופצת משמעותית, ובעקבותיה גם היקף המשכנתה וההחזר החודשי. "על זה הבנקים מוסיפים את הסיכון האישי של כל לקוח והמשא ומתן של הלקוח מול הבנק. העוגן פלוס המרווח של הלקוח וזו הריבית בפועל".

רבים לקחו את המסלול הזה כחלק מהמשכנתה שלהם כיוון שהיא הייתה נמוכה משמעותית מהריבית במסלול הקל"צ - קבועה לא צמודה. אבל זו הייתה אשליה אופטית: בעוד במסלול הקל"צ הריבית אמנם גבוהה יותר אבל לא יכולה לעלות יותר, במסלול המשתנה כל חמש שנים היא קופצת והיא גבוהה יותר מאותה ריבית קבועה שהם היו יכולים לקחת לפני כמה שנים. כך, במקום "'לקבע" ריבית של 2.5%־3% לפני כמה שנים, אותם נוטלי משכנתאות ניסו להרוויח כמה עשיריות אחוז במסלול המשתנה כל חמש שנים וסופגים כעת תשלומי ריבית של 5%. "רוב האנשים שמגיעים כעת לתחנה הם כאלה שלקחו את מסלול המשתנה צמודה כל חמש, כי המדד היה אפסי והריבית במסלול הייתה זולה יותר מאשר במסלולים הלא צמודים וקנסות היציאה נמוכים יותר במסלול הזה", מציין אהוד סטודניה, מומחה למשכנתאות, "עכשיו כשמגיעה התחנה הריבית קפצה בצורה משמעותית".

נגיד בנק ישראל, פרופ' אמיר ירון / צילום: רפי קוץ

"גובה התוספת להחזר החודשי משתנה כמובן בהתאם לנתח היחסי של מסלול ה'משתנה כל 5' במשכנתה. ככל שנוטל המשכנתה לקח חלק גדול יותר ממנה במסלול הזה, הרי שההחזר החודשי קופץ יותר. המזל היחיד של הציבור בהקשר הזה הוא שהנתח של המסלול מהיקף המשכנתה הלך וקטן לאורך השנים. אם בשנת 2012 היה מדובר על 35% ובחלק מהזמן אפילו 45% מהיקף המשכנתה, זה הלך לאורך השנים וירד ל־15% עד 20%. כלומר, אנשים פעלו בהיגיון והקטינו את החלק הזה במשכנתה, כדי לא לספוג זינוק גבוה מדי בהחזר החודשי (ראו גרף). "היום המשתנה כל 5 הפכה להיות זניחה יחסית בגלל שהריבית עליה יחסית גבוהה וגם בגלל המדד הגבוה (מדד המחירים לצרכן החודשי והאינפלציה השנתית - נ.א)", אומר אדזיאשוילי.

בכמה יתייקר ההחזר החודשי בעקבות התחנה?

כמה זה אומר בכסף? על פי בדיקה של איגוד יועצי המשכנתאות לגלובס, מי שמסלול המשתנה כל 5 מהווה שליש מהמשכנתה, שלו סופג כעת התייקרות של 269 שקל בהחזר החודשי והתייקרות של 117 אלף שקל בעלות הכוללת של המשכנתה. מי שהמסלול מהווה 20% מהמשכנתה (זה הממוצע) סופג התייקרות של 163 שקל בהחזר החודשי ועלייה של 71 אלף שקל בהחזר הכולל, ומי שלקח רק 15% מהמשכנתה במסלול הזה סופג התייקרות של 122 שקל בהחזר החודשי ו־53 אלף שקל בהחזר הכולל. יש כאלה שהמשכנתה שלהם תתייקר גם ב־400 שקל בחודש.

למה זה קורה?

"עד עכשיו לא הרגישו את זה כי לא הגיעה תקופת השינוי. עכשיו היא מגיעה וכל אחד יקבל מכה מאוד משמעותית ועלייה גבוהה בהחזרים. כל עוד יש יציאת כספים מאגרות החוב הממשלתיות והתשואות עולות, אז גם ריבית העוגן במשכנתאות עולה", אומר אדזיאשוילי. "בשנה האחרונה העליות עוד היו מתונות. אבל בשלושת החודשים האחרונים הייתה עלייה מאוד משמעותית של כמעט 0.15% בכל חודש, בגלל העליות האחרונות של ריבית בנק ישראל, כחצי אחוז, הריביות המשתנות הגיעו לרמות מאוד גבוהות, וב־1 באוקטובר הבנקים שוב עדכנו את ריביות העוגן ב־0.15%, עוד לפני המלחמה בעזה".

מה אפשר לעשות?

אדזיאשוילי: "אפשר למחזר, לא בהכרח לאותם מסלולים, רצוי לפני שעלה ההחזר, ולהמיר אותו למסלול נכון יותר. אולי לא תמיד תהיה הוזלה של ההחזרים אבל לפחות לא עלייה. אפשר גם לקחת את אותו מסלול שוב אבל אחרי מו"מ חדש מול הבנק כך שהמרווח יהיה יותר נמוך ולכן גם הריבית הכוללת. אם ב־2018 כשהריביות היו נמוכות היה אפשר לקבל מרווח של פלוס 3%, היום אפשר לקבל מרווח של פלוס 1%. אבל בשביל זה צריך להיות אקטיביים ולבצע את השינוי. בלי לבצע אותו הריבית תעלה אוטומטית ל־5%".

סטודניה מסכים: "אנשים לא מבינים את הסכנה שיש בריבית צמודה. המדד ממשיך לעלות. בשנה שעברה היה 5%, השנה 4% ואפשר לשער שבעקבות המלחמה האינפלציה לא תרד. כלומר אנשים חשבו על תקופה קצרה של שנה עד שנה וחצי של אינפלציה, אבל כנראה שנחיה עם האינפלציה עוד שנה־שנתיים ולכן צריך למחזר ולעבור למסלול המשתנה לא צמודה. היום בתחנה של המשתנה כל 5 שנים אפשר לספוג ריבית של אזור ה־7%, ולעומת זאת במסלול המשתנה לא צמודה (מל"צ) אפשר לקבל היום ריביות של 4%־5%".

ומה לגבי משכנתאות חדשות?

"העלייה היא גם ללקוחות חדשים. גם מי שלוקח משכנתה יקבל הצעות בריביות גבוהות יותר כי העוגנים עלו", אומר אדזיאשוילי. "אם לפני שלושה שבועות אפשר היה לקבל מהבנקים ריביות של 4.65% במסלול הקבועה לא צמודה (קל"צ), כעת מדברים על 4.9% ואפילו 5.1% בחלק מהבנקים. כל ההצעות הראשוניות ללקוחות הן מעל 5%".

משכנתאות

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.