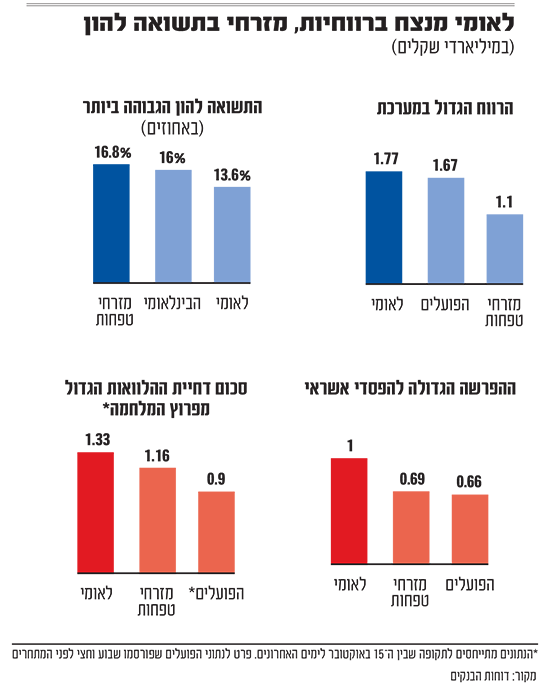

סביר שרוב מדינות העולם המערבי לא מקנאות במצב הביטחוני והפוליטי השורר בישראל. אולם סקטור אחד ככל הנראה מעורר קנאה בקרב מקביליו בעולם גם בימים אלה - מגזר הבנקים, שלמרות התנאים הגיאו־פוליטיים המדאיגים ששוררים בישראל עדיין מציג תוצאות מרשימות. מניתוח הדוחות הכספיים שפרסמו חמשת הבנקים הגדולים, עולה כי הללו רשמו ברבעון השלישי רווח מצרפי של 5.8 מיליארד שקל, ותשואה להון גבוהה שנעה בין 12% אצל החלש ביותר (דיסקונט) ועד 16.8% אצל השיאן (מזרחי טפחות).

● הריבית בשמיים, דחיית התשלומים זינקה, אבל רוב הבנקים לא מוטרדים מהחזרי המשכנתאות

● הנתונים מלמדים: למרות הסיכון, ביום שאחרי המלחמה מחכה לישראל פריחה כלכלית

כך, גם בעיצומה של מלחמה, ולאחר משבר פנימי שנבע משינויי חקיקה משמעותיים שאיימו לשנות חלקים ניכרים מהתנהלותה של המדינה, המערכת הבנקאית מתחרה ברווחיות (התשואה להון) של מקבילותיה העולמיות. לדוגמה, התשואה להון של הבנקים הקנדיים עומדת בממוצע על כ־15%, של האנגליים על כ־13% ואלו שבאירופה ובארה"ב מציגים ממוצע של כ־12%.

למרות זאת, לא ניתן להתעלם מהירידה ברווחים של הבנקים ברבעון השלישי, שצנחו ב־22.6% לעומת הרבעון הקודם - מ־7.5 מיליארד שקל ברבעון השני ל־5.8 מיליארד שקל בזה החולף. ירידה זו נובעת מכמה סיבות מרכזיות:

לאומי עם ההפרשות הגדולות להפסדי אשראי

אחת האקסיומות המוכרות בעולם הבנקאי הישראלי היא שכאשר בנק ישראל רומז או מבקש מהבנקים לנקוט פעולה מסוימת, אין צורך בפרסום הוראות או בחקיקה, והבנקים מתיישרים. כבר בחודש אוגוסט, לאור סביבת הריבית הגבוהה, פרסמנו בגלובס כי הנגיד העביר מסר לבנים להגדיל את ההוצאות להפסדי אשראי, למקרה שהתייקרות החזרי ההלוואות תפגע ביכולת של הלווים לעמוד בהתחייבויות. הבנקים, בעיקר הפועלים שהכפיל פי 6 את ההפרשות ביחס לרבעון השני של 2022, אכן עשו זאת כבר ברבעון השני, אך זה קרה שוב לאחר פרוץ המלחמה ואי הוודאות שהביאה עמה.

בנק ישראל העביר מסר דומה לאחר פרוץ הלחימה והתוצאה היא הפרשה מצרפית של יותר מ־3 מיליארד שקל ברבעון אחד. זאת בהובלת לאומי שהפריש כמעט מיליארד שקל, ומזרחי טפחות עם כ־700 מיליון (כשהפועלים ודיסקונט לא הרבה מאחוריו). ההערכות בשוק הן כי ככל שהמלחמה תימשך, ובעיקר אם היא תתפתח לגזרות נוספות, ההפרשות הגבוהות יימשכו גם ברבעון הרביעי. הפועלים, שכאמור החל בהגדלת ההפרשות לפני כולם, נמצא עם רזרבות גדולות יותר (7.6 מיליארד שקל) מאשר המתחרה הגדול לאומי (6.9 מיליארד), ולכן לפחות בין שניהם הצפי הוא שלאומי ימשיך בהפרשות גדולות יותר.

מזרחי ודיסקונט קיצצו יותר בדיבידנד

מסר שנוסף שהועבר על ידי הבנק המרכזי וגרם לבנקים להתיישר כלפיו נגע לחלוקת הדיבידנדים. בנק ישראל לא יכול למנוע מהבנקים לחלוק עם בעלי המניות שלהם את הרווחים, אך הוא בהחלט הבהיר להם כי הוא מצפה מהם להיות אחראיים ולא לחלק את מלוא הסכום המותר במדיניות החלוקה שלהם. במקביל, הוא גם הבהיר בשיחות עם ראשי המערכת כי חלוקת דיבידנד אחראית בתקופה הזו תהווה מסר למשקיעים, שהמערכת הפיננסית הישראלית איתנה וממשיכה לתפקד למרות המצב.

את התוצאה אפשר היה לראות בדוחות כשהבנקים אכן חילקו דיבידנד, בסכום מצטבר של יותר ממיליארד שקל, אך קיצצו אותו ביותר מ־60% לעומת הרבעון השני השנה. הפועלים , לאומי והבינלאומי חילקו למשקיעים 20% מרווחי הרבעון השלישי, בעוד מזרחי טפחות ודיסקונט הסתפקו ב־15%. הראשון עשה זאת בעיקר כיוון שהלימות ההון שלו קרובה ביחס למתחרים לרף התחתון, והשני באופן היסטורי שמרן יותר במדיניות החלוקה (למרות שיישר קו לאחרונה), וכן מאחר שתיק האשראי שלו נחשב מסוכן יותר.

באשר ללאומי, לאי ודאות שמביאה איתה המלחמה (יחד עם המסר מבנק ישראל) יש השפעה נוספת על פעילותו, כשלאומי החליט לעצור לעת עתה את רכישת המניות העצמית שלו. כזכור, הבנק יצא עם תוכנית לרכישה של עד 800 מיליון שקל במניותיו, מתוכם הוא רכש עד עתה בהיקף של 600 מיליון שקל. בבנק טוענים שהתוצאות אפשרו להמשיך בתוכנית, אך מסבירים כי המשך הרכישה המאסיבית הייתה מעבירה את שיעור הדיבידנד האפקטיבי המצטבר מעל ל־20%, ולכן ההעדפה הייתה לחלק דיבידנד במזומן.

הבנק שדחה הכי הרבה החזרי אשראי

בשונה מהמסר שהועבר בעל פה מראשי בנק ישראל למנכ"לי הבנקים, באשר להוצאות להפסדי אשראי ולדיבידנדים, בבנק המרכזי פרסמו לבנקים מתווה מחייב לסיוע לתושבי העוטף שנפגעו, למשפחות הנרצחים ולחיילי המילואים. המתווה כלל אפשרות דחיית תשלומי הלוואות, פטור מעמלות וכן פטור מריבית על המינוס עד 10,000 שקל (האחרון לא כולל את חיילי המילואים). מאוחר יותר הורחב המתווה גם למפוני הצפון, כשבמקביל לכל בנק ניתנה האפשרות להוסיף הטבות והקלות כראות עיניו. הבנקים אכן נרתמו למהלך ואף הציעו מחיקת תשלומים, במיוחד משכנתאות, לתקופה שנעה בין חודש לחצי שנה.

מדוחות חמשת הבנקים עולה כי הציבור אכן נענה להקלות שהוצעו לו, וסך התשלומים שנדחו על ידם עומד על כ־4.5 מיליארד שקל. לאומי לדוגמה דחה החזרים בסך של 1.3 מיליארד שקל ומזרחי טפחות ב־1.16 מיליארד שקל.

מרכיב משמעותי נוסף שהשפיע על הירידה ברווח נעוץ בירידה מהכנסות מריבית ברבעון השלישי לעומת השני. בעוד שברבעון הקודם רשמו חמשת הבנקים הכנסה מצרפית של 16 מיליארד שקל, ברבעון השלישי הסכום הצטמצם ל־14.8 מיליארד שקל, קיטון של כ־7.5%.

לכך יש כמה סיבות. הראשונה היא המשך המעבר של הציבור מחשבונות עו"ש שאינם צוברים ריבית לפיקדונות נושאי ריבית, וזאת בעקבות העלייה בריבית בנק ישראל מאפריל 2022 (למרות שבמהלך הרבעון ריבית זו לא השתנתה). בבנק לאומי לדוגמה עברו כמעט 50 מיליארד שקל מתחילת השנה מחשבונות שאינם נושאים ריבית לפיקדונות המבטיחים ריבית. מדובר בכמעט רבע מהכסף בחשבונות העו"ש שעמדו בסוף הרבעון בלאומי על 149 מיליארד שקל.

בלאומי מדווחים גם על קיטון של 2.3% ביתרת הפיקדונות הכוללת מתחילת השנה, שנבע בעיקר מירידה בפיקדונות של לקוחות עסקיים ולקוחות שוק ההון, שקוזזה ברובה על ידי גידול בפיקדונות הפרטיים (6%).

סיבה נוספת היא שהמדד ברבעון השלישי היה נמוך יותר מברבעון השני, ולכן הבנקים נהנו פחות מהכנסות במוצרים צמודי המדד.

ולבסוף, לאור סביבת הריבית הגבוהה הציבור ממשיך לבקש פחות אשראי ביחס לשנים הקודמות. תיק האשראי של המערכת הבנקאית צמח ברבעון השלישי ב־1.6%. אמנם מדובר בעלייה לעומת גידול של 1.3% ברבעון השני, אך כאמור פחות מהשנים הקודמות. לאומי היה הבנק שרשם את הגידול המספרי הרב ביותר, כ־7.7 מיליארד שקל ברבעון, ואחריו מזרחי טפחות עם גידול של 6.7 מיליארד שקל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.