שנתיים של ריבית מטפסת שינו דרמטית את העדפות ההשקעה של הציבור. מוצרי ההשקעה הסולידיים, ובראשם הקרנות הכספיות, רשמו שנת שיא בגיוסים, וגם הפיקדונות הבנקאיים נהנו מצמיחה גבוהה אחרי עשור בו הם נחשבו למוצרי השקעה שבעיקר צוברים אבק בבנקים ובבתי ההשקעות.

● ביטקוין, נאסד"ק ומדד ת"א נפט וגז: השקעות שהניבו תשואה חלומית בשנה החולפת

● איך תדעו שאתם במסלול הפנסיה המתאים לכם

אולם ביום שני השבוע, מיד עם תחילת השנה החדשה, הוריד בנק ישראל בהחלטה דרמטית את הריבית ב־0.25%. כעת, משקיעים רבים שואלים את עצמם האם מוצרי החיסכון בהם בחרו בחודשים האחרונים בעקבות סביבת הריבית הגבוהה, הם עדיין האפשרות הטובה ביותר, כשבאופק צפויות עוד ארבע הורדות ריבית כבר השנה.

למרות שמדובר בהצהרה משמעותית של בנק ישראל, שמקדים בהורדת הריבית אף את הפדרל ריזרב, הבנק המרכזי של ארה"ב (שבמידה רבה נותן את הטון למרבית הבנקים המרכזיים בעולם) מתברר שהן הבנקים והן המשקיעים המוסדיים והפרטיים לא חיכו לאסמכתה הרשמית כדי להתחיל ולהתאים את השקעותיהם לסביבת ריבית יורדת בשורה של מוצרים פיננסיים.

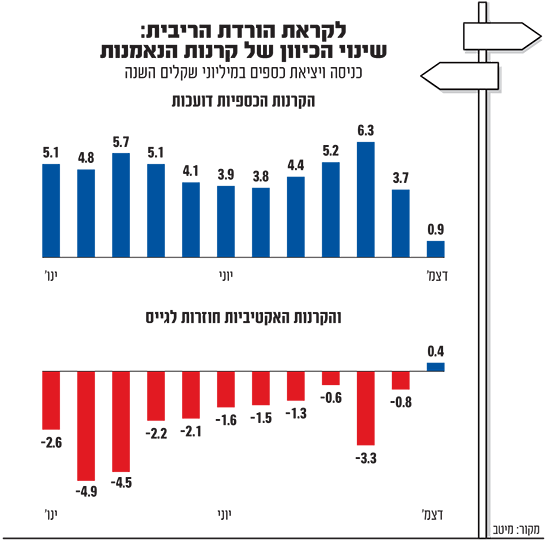

עצירה בגיוסי הענק לקרנות הכספיות

התאמה זו כבר ניכרת היטב אחד מלהיטי ההשקעה הגדולים של השנה: הקרנות הכספיות. אשתקד רשמו הקרנות הסולידיות שמשקיעות בפיקדונות ואג"ח ממשלתיות שנת שיא בגיוסים - 53 מיליארד שקל (ובסה"כ חולשות על 107 מיליארד שקל). במהלך השנה הקרנות הללו גייסו מיליארדי שקלים כל חודש, בין 4 ל־6 מיליארד שקל. אבל בדצמבר, כשבשוק כבר החלו לצפות את החלטת הנגיד, נכנסו לקרנות הכספיות פחות ממיליארד שקל - צניחה של עשרות אחוזים לעומת שאר חודשי השנה. בחלק מהגופים, כמו מיטב, מור והראל, שהיו מהמגייסים הגדולים בתחום בשנה החולפת, נמשכו עשרות ואף מאות מיליוני שקלים בחודש שעבר.

האם טרנד הכספיות חולף? "יש שגוזרים שהמהלך ישנה את התפיסה של הציבור לגבי הקרנות הכספיות, אך אני לא חושב שזה המצב והן ימשיכו להיות מוצר אטרקטיבי למטרתו - לא כתחליף למניות או לאג"ח קונצרני - אלא כתחליף לפיקדונות בבנקים", אומר אייל גורן, מנכ"ל פסגות קרנות נאמנות. "נכון שמאמצע 2022 ועד סוף 2023 הייתה נהירה עצומה לקרנות הכספיות ושקצב ההפקדה אליהן ירד כעת משמעותית, אך הוא לא יתורגם ליציאת כספים, אלא לעצירת הזרמות".

שי ירון, מנכ"ל חברת קרנות נאמנות וראש חטיבת לקוחות באלטשולר שחם, מסביר כי שיקול מרכזי של הציבור בשאלה היכן להשקיע את כספו היא עד כמה הכסף צריך להיות נזיל מצד אחד, וסולידי מצד שני. "התשובה נעוצה לא רק במה שקרה בשנה או שנתיים האחרונות, אלא גם במבט על העשור האחרון שקדם לסביבת הריבית הגבוהה, שבה היו ריביות אפסיות. זה דחף אנשים שלא מתאים להם לקחת סיכונים לשוק ההון. לכן ייתכן שחלק גדול מהכסף של אותם משקיעים יישאר בכספיות כל עוד הריביות לא ירדו משמעותית. כשמסתכלים על הריביות ברמה הריאלית הן חיוביות כי האינפלציה יותר נמוכה מהריבית, ולכן יש היגיון להישאר בקרנות הכספיות".

הבנקים מפחיתים ריבית בפיקדונות

ומה לגבי הפיקדונות הבנקאיים? על פי נתוני בנק ישראל, כבר בחודש אוקטובר החלו הבנקים להפחית את הריביות שהם מציעים על הפיקדונות לטווח הבינוני והארוך. בעוד שבחודש ספטמבר הממוצע של הריבית החציונית במערכת הבנקאית בעבור פיקדונות בריבית קבועה לתקופה של עד שנה עמד על 3.73%, באוקטובר הוא כבר ירד ל־3.45% ובנובמבר הוא עמד על 3.74%.

"השנה הייתה התעוררות סביב הריביות על הפיקדונות גם מצד בנקים שלא היינו רגילים שהם משתתפים בתחרות", מסבירה מירב אוליאל, מנהלת מחלקת נכסי לקוחות בבנק ירושלים. "זה פעל לטובת הציבור שיצא מהאדישות והתחיל לבקש ריבית על הכסף שלו, כך שכולנו היינו צריכים לשלם ריביות כדי למשוך את הלקוחות".

כעת, עם הורדת הריבית אוליאל ממליצה: "לקוחות שצריכים את הכסף בטווח הקצר יכולים לקבל ריבית גבוהה יותר במסלולים בריבית משתנה". היא מסבירה כי הבנקים כבר מורידים את הבנקים בריבית הקבועה, כדי לגדר את הסיכון שבהורדות הריבית הצפויות. זאת, לעומת פיקדונות בריבית משתנה שיכולים להניב תשואה עודפת אם הבנק המרכזי יאלץ להאט את קצב הורדות הריבית.

מירב אוליאל, מנהלת מחלקת נכסי לקוחות בבנק ירושלים / צילום: יח''צ

"למי שיש יותר אורך רוח, כדאי לנצל את התקופה שהריבית עדיין גבוהה ולנסות לקבע אותה לכמה שיותר זמן, כי כנראה שבעוד שנה, אם הריבית אכן תרד 3־4 פעמים נוספות, הריביות יהיו נמוכות משמעותית ממה שאפשר לקבל עכשיו". במקביל, היא אומרת כי האפיק המעניין ביותר בטווחים הארוכים הם פיקדונות צמודי מדד בריבית קבועה. לדבריה, הם מציעים תשואות גבוהות יחסית לאפיק השיקלי בריבית קבועה, בין היתר בשל הטבת המס שצמודה אליהם. "במסלול צמוד מדד משלמים מס רק על הריבית ולא על האינפלציה, כשני שליש מהתשואה פטורה ממס", היא מסבירה.

הקרנות המסורתיות חוזרות לקדמת הבמה

בעולם הפיננסי אין ואקום, וכשמוצר אחד הופך לפחות אטרקטיבי - אחר תופס תאוצה. כשהקרנות הכספיות הפכו לפופולריות, הנפגעות העיקריות מכך היו הקרנות המנוהלות (המשקיעות במניות ובאג"ח). עכשיו, נראית תחילה של חזרת כספים אליהן. לפי סיכום השנה של בית ההשקעות מיטב, הקרנות המנוהלות סיכמו אמנם שנה נוספת של יציאת כספים מסיבית בסך של כ־25 מיליארד שקל. עם זאת, הקרנות המסורתיות, אשר מינואר 2022 ידעו רק פדיונות, עבר בדצמבר לראשונה לגיוס קל של כ־430 מיליון שקל.

אורי בן דב, מנכ"ל אי.בי.אי קרנות נאמנות מציין כי "בסופו של דבר ריבית היא הפקטור הכי משמעותי בבחירת השקעות של הציבור וככל שהאלטרנטיבה הסולידית מצטמצמת, מוצרים אחרים מתחזקים. זו יכולה להיות סנונית שמבשרת את בוא האביב ואפשר לשים זרקור על דצמבר כדי להבין לאן אנחנו הולכים, כך שאני בהחלט אופטימי מאוד לגבי הניהול האקטיבי והיכולת שלו להרים ראש אחרי שגירד את התחתית".

מי שבלטה במיוחד השנה בצמיחה בקרנות המנוהלות היא אילים קרנות נאמנות, שגייסה בדצמבר כ־132 מיליון שקל ומתחילת השנה כמעט 600 מיליון שקל. "המשקיעים רואים שבשנה החולפת ביצועי הקרנות המסורתיות גבוהים משמעותית מהתשואה שניתן לקבל במוצרים דפנסיביים כגון קרנות כספיות ופיקדונות בנקאיים ומסיטים אליהן בהדרגה את כספם משם", אומר מנכ"ל אילים טמיר שפירא. "כמו כן, בתקופה זו של השנה כספים רבים נכנסים לקרנות הנאמנות מפיקדונות בנקאיים שהופקדו לפני כשנה ושנתיים, המגיעים לפירעון וכיום חידושם בריבית הנמוכה משמעותית מזו שהוצעה בעבר ומגלמת הורדות ריבית צפויות כבר לא מפתה את המשקיעים כבעבר".

לצד החזרה לקרנות המנוהלות, אפיק שמראה מגמה של גיוס לאורך רוב השנה החולפת הן הקרנות הפסיביות (קרנות סל וקרנות מחקות) העוקבות אחר מדדים. הללו חלפו בשנה שעברה לראשונה על פני הקרנות המסורתיות בהיקף הנכסים המנוהל, לאחר שגייסו כ־21.8 מיליארד שקל (ומנהלות כ־200 מיליארד שקל). לדברי בן דב, מגמה זו צפויה להתחזק עם הפחתת הריבית שצפויה לדחוף את ההשקעה בשוק המניות: "המעקב אחר מדד ה־S&P 500 נהיה מבוקש השנה במיוחד בארץ. אני לא אומר שאין סיכון במוצרים האלה, אבל בסופו של דבר מי שמוביל את העולם הן חברות אמריקאיות. גם מנהלי השקעות אקטיביים מחזיקים כיום המון השקעות במדדים, בעיקר בחו"ל".

המניות שיהפכו לאטרקטיביות

להורדת הריבית של בנק ישראל השפעה על שוק המניות, וההערכה הרווחת היא כי הסקטורים שנפגעו מסביבת הריבית הגבוהה בשל התייקרות גיוסי החוב, יהיו הראשונים להרוויח משינוי הכיוון של בנק ישראל. איילן גורן, מנכ"ל פסגות קרנות נאמנות, מסביר כי "הורדת ריבית אכן תהיה חיובית בסקטורים רגישים לריבית כמו הנדל"ן", אך לדעתו הענף כבר רשם ריצה מוגזמת ויהיו נקודות טובות יותר להשקיע בו. "בהסתכלות לטווח ארוך יותר הוא בוודאי יהיה מעניין להשקעה".

באשר לסקטור הפיננסים, הוא מעריך כי הורדת ריבית תעשה טוב לחברות הביטוח ומצד שני תפחית מהאטרקטיביות של מניות הבנקים, שהתשואות שיניבו עלולות להיות נמוכות יותר מאלו שהורגלנו להן בשנתיים האחרונות. "הורדת ריבית וכניסה להאטה כלכלית אמורות לחלחל בסופו של דבר למערכת הבנקאית שהיא המראה של המשק".

מנגד, לדברי שי ירון מאלטשולר שחם, הבנקים מתומחרים כיום ברמה נמוכה ומי שמחפש חשיפה לכלכלה הישראלית בוחר בבנקים, שעדיין נהנים מהריביות הגבוהות. בנוסף, הוא אומר כי "סקטור הנדל"ן יכול להיות מעניין כשיירגעו העניינים אבל יש חברות שנמצאות בסיכון ולכן צריך להיות בררן כלפיו".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.