הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ הפיננסי Complex

ההפסדים המאמירים באשראי לנדל"ן מסחרי, ובפרט למשרדים, מתחילים להכות בבנקים בעולם, במיוחד בארה"ב, ויוצרים קדימון למשבר חדש. להערכתנו, הבנקים ושוקי ההון יתמודדו בחודשים הקרובים עם אתגרים חדשים, משמעותיים בהרבה מאלה שניכרים כרגע בביצועי המניות ואיגרות החוב.

● בדיקת גלובס | עשרות אלפי מ"ר עומדים ריקים: שוק המשרדים בת"א במשבר עמוק

● "זה הזמן לעסקאות מעולות": הכירו את ההשקעה הלוהטת של תחום הנדל"ן

● לא רק דירות: הזדמנויות ההשקעה שלא הכרתם בענף הנדל"ן

משבר המשרדים שונה בתכלית ממשברי נדל"ן קודמים בתחום המגורים, כמו הסאב-פריים, שהסתיימו בהתאוששות חדה וזינוק בערכי הבתים, בשל הביקוש הקשיח והעולה למגורים לנוכח הגידול באוכלוסייה.

משבר המשרדים צפוי להיות קשה וארוך בהרבה, בשל ירידה דרסטית בביקוש למשרדים, שצפויה להימשך זמן ארוך. זאת, בשל המעבר המסיבי לעבודה היברידית, המתאפשרת כיום בכ-62% מהחברות בארה"ב, שבעקבותיו ממוצע הגעת עובדים למשרדים ירד לפחות מיומיים וחצי בשבוע. כתוצאה, הולכים ויורדים שיעורי התפוסה והנוכחות במשרדים בארה"ב, שיותר מ-20% מהם ריקים ואחרים בתפוסה חלקית. הביקוש הפוחת מוביל לירידה בהכנסות השכירות ולחוסר יכולת של בעלי הבניינים לשרת את הוצאות המימון המאמירות במשכנתאות המסחריות שנטלו, במיוחד בסביבת הריבית הגבוהה.

להמחשה, לפי חברת המחקר מקינזי, מ-2019 ל-2022 ירדו ההכנסות מנכסי נדל"ן למשרדים ב-57% במונחים ריאליים, ושווי המשרדים צפוי לרדת ב-26% עד 2030, ואף ב-42% בתרחיש מחמיר, ולא לחזור לרמות שלפני הקורונה במשך עשורים רבים.

כך, נוצר מעגל הרסני של ירידות ערך בנכסי משרדים, המאיים ליצור גל חדלות פירעון בהלוואות בהיקף של יותר מ-2.2 טריליון דולר המגיעות לפירעון בחמש השנים הקרובות, מתוך כך 1.2 טריליון דולר בשנתיים הקרובות.

רובן המכריע ניתנו בסביבת ריבית אפסית ושילמו לאורך חייהן ריבית בלבד, כך שיתרת הקרן לא פחתה, וכעת בסביבת הריבית הגבוהה הלווים לא יכולים לפרוע או למחזר אותן בריביות סבירות. מכיוון שכמחצית מהמשרדים בארה"ב נמצאים מתחת לשווי המשכנתאות שניטלו עבורם, בעלי הנכסים ייאלצו להכריז על חדלות פירעון ולהחזירן למלווים, באופן שיציף את השוק בנכסים למכירה במחירי חיסול ויגדיל השמדת ערך.

חשיפות עתק שיפערו בור

אולם, שיעורי ההפרשות בבנקים בארה"ב רחוקים מלשקף את חומרת המצב. שווי ההלוואות לנדל"ן מסחרי בפיגור בבנקים יותר מהכפיל את עצמו בשנה האחרונה, ל-24.3 מיליארד דולר, לעומת 11.2 מיליארד דולר בשנה הקודמת.

אולם, שיעורי ההפרשות להפסדי האשראי לא גדלו בהתאם, מה שהביא לירידה דרמטית ביחס שבין ההפרשות להיקף ההלוואות בפיגור, ל-1.4, לעומת 2.2 לפני שנה, היחס הנמוך זה שבע שנים. המשמעות היא שעלייה נוספת בפיגורים, שעלולה להתרחש בהמשך השנה, תצריך הפרשות עתק נוספות ועלולה לפעור בור בהון של חלק מהבנקים.

הסיכון המשמעותי ביותר מתקיים במאזני הבנקים הבינוניים והקטנים, שבחלקם היקף החשיפה לנדל"ן מסחרי גדול כמעט פי 5 מההון! המשמעות היא שהפסד של כ-20% עד 25% בתיקי הנדל"ן המסחרי שלהם, ימחק את הונם ויביא אותם לחדלות פירעון.

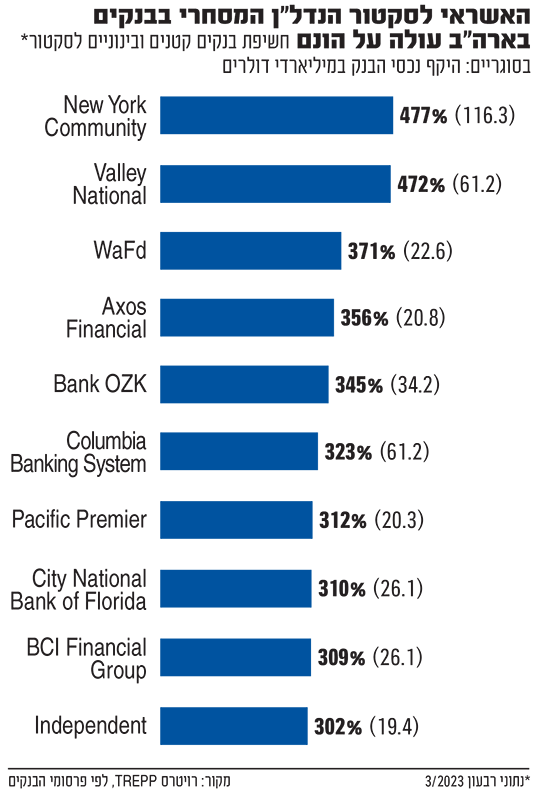

הנתונים שיפורסמו בדוחות השנתיים בתקופה הקרובה, וברבעונים הבאים, עלולים להוביל להתדרדרות מהירה. אות מבשר רעות הופיע בראשית החודש, בדוח של New York Community Bank, שמנייתו צנחה ביותר מ-50% לאחר שדיווח על הפסדי עתק בסקטור הנדל"ן. החדשות הטובות הן שהוא היחיד מבין הבנקים הגדולים בעלי נכסים של מעל 100 מיליארד דולר, שמחזיק בחשיפות נדל"ן מסחרי גבוהות מ-300% להון. לפי בלומברג, ישנם 22 בנקים בינוניים עם היקף נכסים עד 100 מיליארד שחוצים את הסף האמור. בראשם Valley National Bancorp המוחזק גם על ידי בנק לאומי, WaFd ו-Axos Financial.

נתונים עגומים במיוחד נראים בשוק איגוח ההלוואות המסחריות מסוג CMBS (Commercial Mortgage-Backed Securities), הכולל 14% מסך ההלוואות בתחום ומפגיש קונים ומוכרים רבים. אמנם, הסיכון בהלוואות המאוגחות ב-CMBS גבוה ביחס לבנקים, שהחיתום בהם שמרני יותר, אך עדיין הפער בשיעורי ההפסדים המשתקפים עצום ביחס להפרשות בבנקים, ועלול להעיד שחומרת המצב לא משתקפת מספיק בדוחותיהם.

לפי חברת הדירוג פיץ', שיעור הפיגורים במכשירי ה-CMBS צפוי לזנק ל-4.5% ב-2024 ול-4.9% ב-2025, יותר מכפול ביחס ל-2.25% ב-2023.

לפי ספקית הנתונים CRED iQ, רק 26% מכ-36 מיליארד הדולר של הלוואות המאוגחות ב-CMBS שהגיעו לפירעון ב-2023 נפרעו, בעוד שאחרות קיבלו הארכות, הקלה בתנאים או עברו לטיפול מיוחד. מתוכן, הלוואות בהיקף כ-15 מיליארד דולר נמצאות בפיגור, יותר מפי 3 מאשר לפני שנה. הנכסים ששוערכו באיגוח CMBS צנחו בממוצע בין 40% ל-50%, הרבה מעבר להערכות המשתקפות במאזני הבנקים.

נוצרו הזדמנויות השקעה

להערכתנו תיקי הנדל"ן המסחרי של הבנקים הגדולים בארה"ב קטנים ביחס להונם העצום, מכדי לאיים על יציבותם כמו במשבר הסאב-פריים.

אולם בנקים קטנים ובינוניים בארה"ב ובעולם החשופים בשיעורים גבוהים לנדל"ן מסחרי, יהפכו קורבן בחודשים הקרובים להערכתנו למתקפות שורט ובריחת פיקדונות, שיובילו לגל קריסות ורכישות בנזיד עדשים מצד בנקים גדולים, בדומה לגורלם של SVB וסיגנצ'ר בנק בראשית 2023.

להערכתנו, הפתרון ארוך הטווח למשבר טמון בפער שבין עודף ההיצע של שטחי המשרדים למחסור בנדל"ן למגורים בארה"ב, שצפוי לדחוף לשינויי ייעוד מרובים של בנייני משרדים למגורים, שכבר מתרחשים.

בהסבות אלה טמונים אתגרים רבים, בזיהוי בנייני משרדים המתאימים להסבה בעלויות סבירות, וזיהוי אזורים בהם העיריות יאפשרו הסבה מסיבית של בנייני משרדים למגורים ושינוי דרמטי בצביון האזור. להערכתנו, עשויה להתפתח תעשיית השקעות ענפה בהסבת אזורים עירוניים למגורים, שיוכלו להניב תשואות גבוהות במיוחד.

במקביל, עשויות להיווצר הזדמנויות השקעה ברכישת נדל"ן מסחרי בארה"ב במחירי רצפה, לאחר גל חדלויות פירעון. רכישת נכסים איכותיים בדיסקאונט עמוק, עשויה להניב תשואות נאות עם התייצבות השוק, גם אם הרחק מרמות השיא שקדמו למשבר.

דווקא נכסי משרדים ספציפיים באיכות גבוהה באזורים מרכזיים מספיק, עשויים ליצור הזדמנויות. זאת, לאור ירידה חדה בהתחלות הבנייה למשרדים שצפויה להוביל למחסור בשטחי משרדים חדשים בדירוג גבוה בארה"ב.

הגורמים בטור זה עשויים להשקיע בני"ע או מכשירים, לרבות אלה המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.