במשרד האוצר יכולים לרשום וי קטן ליד אחד הצעדים שעוררו הדים בחוק ההסדרים האחרון. דוחות הרבעון הראשון של בנק הפועלים ובנק דיסקונט שפורסמו בבוקר יום שני גילו כי שני הבנקים הפרישו יחד סכום של כמעט 200 מיליון שקל כתוצאה מ"היטל המלחמה" שקבע כי הם יחויבו להעביר לקופת המדינה סכום של 2.5 מיליארד שקל בשל רווחיהם הגבוהים.

● ניתוח| האפיק שסידר לאלטשולר שחם את התשואות ברבעון והתחזיות להמשך

● ניצחון לחברות התשלומים מול בנק ישראל: יוכלו להתחייב לריבית קבועה

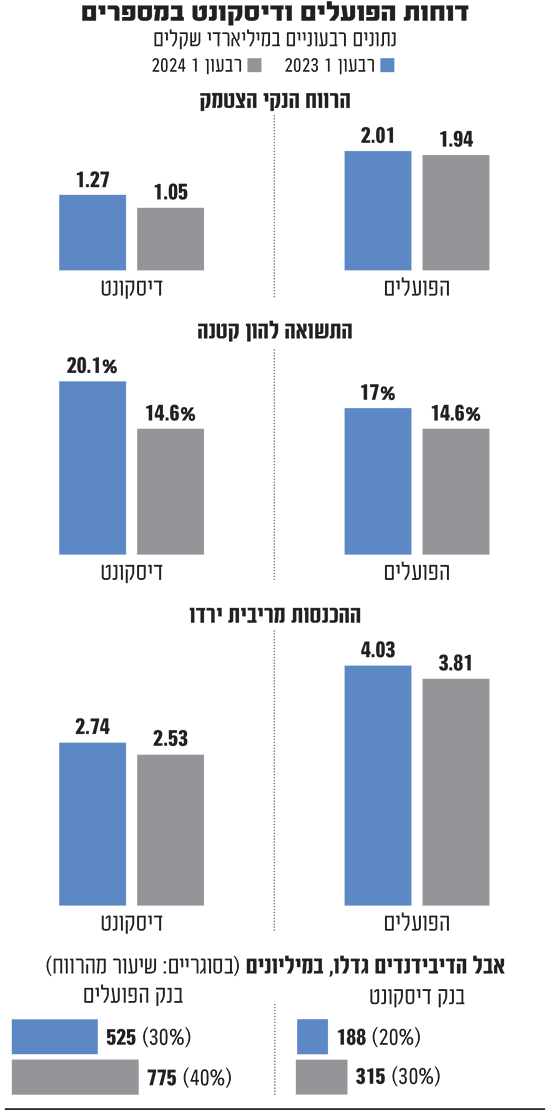

הסכומים הגדולים שכבר הפרישו שני הבנקים (138 מיליון בפועלים ו-53 מיליון בדיסקונט) מועברים באופן שוטף לקופת המדינה אחרי שהבנקים רשמו עוד רבעון של רווחי עתק. הפועלים הציג ברבעון הראשון רווח של 1.94 מיליארד שקל, ואילו דיסקונט רשם 1.05 מיליארד שקל. בעוד הירידה ברווחי הפועלים לעומת הרבעון המקביל אשתקד הייתה של 3.5%, זו של דיסקונט עמדה על 17.3%, מכיוון שברבעון הראשון אשתקד רשם דיסקונט רווח חד פעמי גדול בגין מכירת בית כאל (דיסקונט מחזיק ב-72% ממניות כאל).

מאחורי הירידה ברווחי שני הבנקים עומדות מספר מגמות שאפיינו את המערכת הבנקאית בחודשים האחרונים. הנה כמה מהן.

ירידה של מאות מיליונים בהכנסות

בנק הפועלים דיווח על ירידה בהכנסות של כ-5% לעומת הרבעון המקביל אשתקד והן הסתכמו בכ-5 מיליארד שקל. בבנק מייחסים את הירידה להשפעות המעבר מעו"ש לפיקדונות נושאי ריבית במהלך השנה האחרונה (הרחבה בהמשך) וכן מירידה בהכנסות מהפרשי הצמדה למדד, בעקבות הירידה באינפלציה. ההכנסות מריבית עמדו על 3.8 מיליארד שקל, לעומת 4 מיליארד ברבעון המקביל אשתקד. עם זאת, הם עלו לעומת הרבעון האחרון של 2023.

אצל דיסקונט, סך ההכנסות הסתכמו ברבעון הראשון של השנה ב-3.8 מיליארד שקל לעומת 4.3 מיליארד ש"ח ברבעון המקביל אשתקד, ירידה בשיעור של 11.7%. בניטרול מכירת הנכסים המדוברת, הירידה עמדה על 5.1%. ההכנסות מריבית עמדו על 2.54 מיליארד שקל, קיטון של 7.4% לעומת הרבעון המקביל.

באשר לתרומת המדד להכנסות, הבנקים מחזיקים נכסים רבים הצמודים למדד, וראינו אותם מגדילים את שיעור הנכסים הללו כאשר ישנו צפי לעלייה באינפלציה, ולחילופין מקטינים את החשיפה אליהם כשהצפי הוא לירידה. מדד המחירים לצרכן "הידוע" עלה ברבעון הראשון של שנת 2024 בשיעור של 0.3%, לעומת עלייה של 1.1% ברבעון המקביל אשתקד. כתוצאה, הוא תרם ברבעון האחרון לבנק הפועלים "רק" 93 מיליון שקל ולדיסקונט 57 מיליון שקל, לעומת 266 ו-162 מיליון שקל, בהתאמה, ברבעון המקביל.

המלחמה עצרה את הריצה לפיקדונות

באשר לפיקדונות הציבור, הציבור הישראלי עדיין מעדיף לשמור את הכסף זמין בשל המלחמה או להשקיע אותו בקרנות הכספיות, שממשיכות לצמוח מחודש לחודש. אצל בנק הפועלים הסתכמו בסוף הרבעון הראשון של השנה הפיקדונות ב-540 מיליארד שקל, ירידה של 2.6% בהשוואה לסוף 2023.

בדוחותיו הכספיים מצביע בנק הפועלים על המגמה של המעבר מעו"ש לפיקדונות נושאי ריבית. למרות הירידה המתוארת בסך הפיקדונות, שיעור הפיקדונות נושאי הריבית נשאר דומה בין הרבעון הראשון לסוף 2023 - כ-72.5%, לעומת 63.7% בסוף 2022, השנה בה החלה לעלות הריבית, ו-55.2% בלבד ב-2021. הבשורה הטובה מבחינת הציבור היא שבמהלך הרבעון יצאו מחשבונות העו"ש בבנק הפועלים כ-4.5 מיליארד שקל.

אצל דיסקונט ירדו פיקדונות הציבור ב-0.7% במהלך הרבעון הראשון (ביחס לסוף השנה שעברה) והם הסתכמו בסך של 295 מיליארד שקל. עם זאת, בניגוד ללקוחות הפועלים, אלו של דיסקונט העדיפו להשאיר יותר כסף בעו"ש, כך שסך הכספים שנמצאים בחשבונות שלא נושאים עבורם ריבית עלה ברבעון בכמעט מיליארד שקל.

לא צריך עוד כריות ביטחון?

את שנת 2023 סיימו חמשת הבנקים הגדולים עם רווח מצרפי של 25.7 מיליארד שקל, שיא כל הזמנים. המספרים היו יכולים להיות גבוהים יותר אילולא הפרשה של 7.75 מיליארד שקל שביצעו חמשת הבנקים אשתקד להפסדי אשראי, אותן כריות ביטחון שנועדו לספק הגנה במקרה שלווים לא יוכלו לעמוד בחובותיהם.

עם תום הרבעון הראשון, ולאחר שבבנקים לא זיהו אירועי כשל באשראי משמעותיים, הם החלו להקטין את ההפרשות הרבעוניות במקרה של דיסקונט, ואף לשחרר חלק מהכריות במקרה של הפועלים שרשם רווח של 14 מיליון שקל בסעיף הפסדי האשראי. למעשה, בבנקים מזהים מצב טוב יותר כיום מאשר לפני המלחמה, בשל התמיכה הממשלתית לבעלי עסקים, ההטבות ודחיית התשלומים שהעניקו הבנקים, וצמצום ההוצאות של הציבור שמשאיר יותר הכנסה פנויה.

באשר לדחיות התשלומים, בדיסקונט מציינים כי 60% ממי שביקשו דחיית תשלומים כבר חזרו לשלם באופן וולנטרי, כלומר ויתרו לפחות על חלק מהדחיות שהוצעו להם. בבנק הפועלים השיעור אף גבוה יותר ועומד על כמעט 70%. בסה"כ עלות ההטבות שנוצלו עמדה אצל הפועלים על 240 מיליון שקל ובדיסקונט על 202 מיליון שקל.

הפועלים לוחץ על דוושת הדיבידנדים

בשבוע שעבר פרסם המפקח על הבנקים, דני חחיאשוילי מכתב לראשי המערכת הבנקאית, בו הוא קורא להם לחלק דיבידנדים בשיקול דעת בשל האי-ודאות שמביאה עמה המלחמה. בדיסקונט החליטו על חלוקה של 30% בעקבות המכתב, אך בפועלים חילקו בהתאם למדיניות בימי שגרה, קרי 40% מהרווח - 775 מיליון שקל.

החלוקה המלאה התאפשרה לאחר שלפני כשבוע וחצי נפגשה הנהלת הבנק עם נגיד בנק ישראל והצליחה לשכנע אותו שלבנק עודפי הון גדולים וכריות ביטחון נרחבות למקרה שאי הוודאות תגדל והמשק ייקלע לקשיים.

נזכיר כי בבנקים טוענים שוב ושוב כי עצירת חלוקת דיבידנד מרחיקה משקיעים זרים ולכן היכן שניתן יש לאפשר להם לעשות זאת. בנוסף, אותם עודפי הון נצברו בשל צמצום הדיבידנדים ברבעונים הקודמים (20% בגין רווחי הרבעון השלישי והרביעי 2023), וכן בשל הירידה בביקושים לאשראי. זאת לאחר שתיק האשראי של הפועלים צמח ב-1% בלבד במהלך הרבעון לכ-411 מיליארד שקל וזה של דיסקונט ב-1.2% לכ-262 מיליארד שקל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.