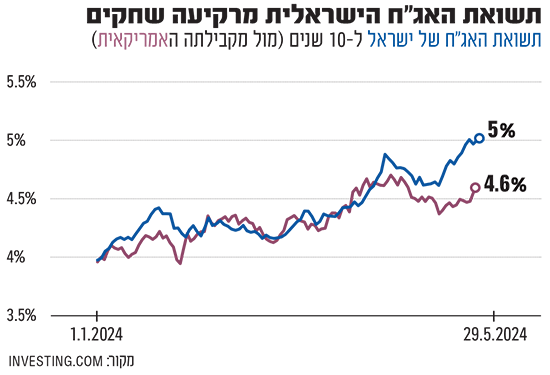

שוק האג"ח הממשלתי משדר סימן מדאיג. השבוע, התשואה על האיגרת לעשר שנים חצתה את רף ה-5% לראשונה מאז 2011. המשמעות: הביקוש לגיוסי החוב הגדולים של משרד האוצר יורד, והמדינה נאלצת לשלם ריבית גבוהה יותר. האיגרת ל-10 שנים נחשבת ל"בנצ'מרק", מדד השוואתי למצב הכלכלה המקומית ביחס לעולם.

● המטבע החזק בעולם בדרך לנקודת מפנה, ואיך זה ישפיע על השקל

● כסף סעודי? משפחת שמלצר מימנה כמעט חצי מהשקעת קושנר בעסקיה

"צרכי הגיוס של הממשלה גדלו, היקפי הנפקות האג"ח של האוצר זינקו והגירעון תפח, וישראל מנפיקה יותר אג"ח מתקופות השגרה", מסביר קובי לוי, ראש דסק אסטרטגיית שווקים בבנק לאומי. לוי מצביע על נתוני בנק ישראל, שמראים שהמשקיעים הזרים מכרו בחודשים האחרונים אג"ח ממשלתיות. "כתוצאה מעודף היצע הגיוס פוגש ביקוש מוגבל יותר, ונוצר פער שהביא לעלייה הדרגתית בתשואות בשוק", הוא אומר.

הממשלה מבטיחה לכם ריבית שנתית של 5% למשך עשור. האם זה משתלם?

עליית התשואה החדה של האג"ח הממשלתיות מעלה תהייה מעניינת:

האם מדובר במוצר חם להשקעה? ריבית של 5% לעשר שנים על מוצר סולידי. לשם השוואה, הריבית המקבילה בארה"ב ריבית נמוכה יותר - 4.5% בלבד.

מודי שפריר, אסטרטג ראשי שווקים פיננסיים בבנק הפועלים, מציין כי התשואה ל־10 שנים אמנם עלתה, אך התשואות לטווח הקצר והבינוני עלו גם הן. כלומר, גם לתקופות קצרות יותר ניתן לקבל ריבית גבוהה ובטוחה יחסית. לדבריו, "המלצנו לפני כחודש להחזיק את התיק המקומי במח"מ בינוני, תוך העדפת האפיק הצמוד על פני השקלי, ואחזקה של האג"ח השקליות בעיקר בטווחים הקצרים־בינוניים".

שפריר מנמק את ההמלצה בשתי סיבות. הראשונה, היא ש"אנו מאמינים שהתשואה לטווח הארוך תמשיך לעלות בתקופה הקרובה. משקיעים לוקחים בחשבון את פרמיית הסיכון הגבוהה של ישראל ואת שיעור הגירעון, ומעוניינים בפיצוי על לקיחת הסיכון".

הוא מוסיף כי "ההבנה כי ריבית בנק ישראל לא צפויה לרדת בטווח הנראה לעין תרמה לכך שהתשואות לטווחים קצרים יותר עלו. 5% ל־10 שנים אמנם נשמע הרבה, אך שיפוע העקום לא כזה תלול עכשיו וניתן לראות ריביות גבוהות גם בטווחים קצרים יותר".

רונן מנחם, כלכלן ראשי בבנק מזרחי טפחות, אומר כי "הכול תלוי במה הציפיות, אם אתם חושבים במונחים של אחזקת האיגרת לטווח ארוך ומאמינים שבקרוב תגיע הורדת ריבית ודעיכה של האינפלציה, אז יש כדאיות להשקעה באג"ח ארוכת טווח כזו". עם זאת, מנחם וכלכלנים נוספים סקפטיים מאוד ביחס לאפשרות שהאינפלציה והריבית יירדו בקרוב.

בנוסף, מנחם מסכים כי "האינפלציה בהחלט יכולה להרים ראש ולגרור עליית תשואות. זה מעלה ספק בהשקעה נוכחית באיגרת חוב של ישראל".

רונן מנחם, כלכלן ראשי במזרחי טפחות, תולה את עליית התשואות במצב הגיאו-פוליטי הסבוך. המלחמה בעזה נמשכת כבר כ-8 חודשים, צה"ל בעיצומו של מבצע ברפיח, הלחץ הבינ"ל גובר, הלחימה בצפון לא פוסקת ועשרות אלפים מפונים ללא תאריך חזרה. "זה לא בגלל האינפלציה וגם לא בשל הבדלים בהשפעת הריביות של הבנקים המרכזיים, שכן אין שינוי בהערכות שגם הבנק הפדרלי וגם בנק ישראל לא יורידו ריבית בקרוב. זה משאיר את ההחמרה הביטחונית והגיאו-פוליטית כגורם העיקרי להתנהגות האג"ח", הוא אומר.

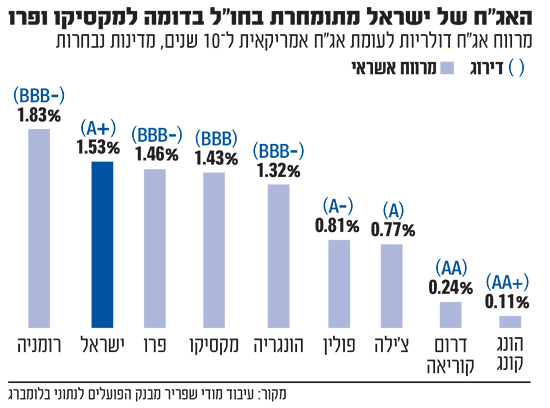

האג"ח של ישראל בעולם נסחר ברמה של BBB מינוס, הרבה מתחת לדירוג הרשמי שמעניקות חברות הדירוג. מבחינת השוק, הסיכון לאג"ח הדולריות של ישראל לעשר שנים מתומחר בדומה למדינות כמו פרו, מקסיקו והונגריה, ואף מעט גבוה יותר.

שוק המט"ח רואה מציאות אחרת

שוק המט"ח מצייר תמונה שונה לגמרי. שער הדולר-שקל, שהיה תנודתי מאוד מאז תחילת 2023, ברקע החקיקה המשפטית והמלחמה, משדר בשבועיים האחרונים יציבות מפתיעה. כבר שבועיים שהשער עומד על 3.66-3.7 שקלים, כמעט ללא תנודות חדות. כניסה לרפיח, בקשה להוצאת צווים נגד ראש הממשלה ושר הביטחון, הכרה אירופית במדינה פלסטינית - כל אלו פתאום לא כל כך מזיזים למדד שאופיין בתנודתיות כה גבוהה.

בשורה התחתונה, שני שווקים, האג"ח והמט"ח, מספרים סיפור שונה ביחס למשקיעים הזרים. לוי מלאומי מסביר כי "החוב מושפע בעיקר משיקולים פיננסיים, בעוד שער השקל מושפע גם משיקולים ריאליים". לדבריו, כלכלת ישראל וענף ההייטק בפרט, מציגים פעילות יצוא איתנה. "כתוצאה מכך, היצואנים בישראל חייבים להמיר מט"ח ולקנות שקלים כדי לממן את הפעילות בישראל. תהליך זה מייצר לחצים שתומכים בתיסוף השקל בטווח הארוך. לעומת זאת בטווח הקצר, הסנטימנט השלילי מייצר לחצים לפיחות השקל, והכוחות האלה מאזנים זה את זה".

לעומת זאת, בשוק החוב, שכאמור מושפע בעיקר מפעילות פיננסית, יש תופעה משולבת - היקף ההנפקות גדל, כך גם מספרן, וגם הגירעון טיפס. אלו דוחפים לעליית התשואות.

מנחם מסביר מצדו כי שער הדולר-שקל כבר מתמחר את הסיכון במשך תקופה ארוכה, הוא פשוט הקדים את שוק החוב: "מלכתחילה אנו בסביבה של פיחות יתר של השקל כנגד הדולר. השקל היה 'צריך' להיות חזק יותר בנסיבות שגרתיות יותר. מניחים שהפיחות עומד על כ-10% ומכאן ששוק המט"ח כן משקף את הסביבה הבעייתית, ואף הקדים לעשות זאת בהשוואה לשוקי איגרות החוב".

הבדל נוסף בין השווקים, לדברי מנחם, הוא יתרות המט"ח הגבוהות שמחזיק בנק ישראל. "המדיניות של בנק ישראל למכור מט"ח אם יגיע למסקנה שהשקל מפוחת בשיעור לא 'מוצדק' כלכלית עדיין תקפה". מנגד, אין מדיניות הצהרתית כזו של בנק ישראל לרכישת אג"ח ממשלתיות אם התשואות עליהן יעלו בשיעור חד ומהיר. "גם זה יכול להסביר את ההבדל בהתנהגות שני האפיקים", הוא מסכם.

מדיניות פיסקלית אחראית תעזור

גם הציפייה שבנק ישראל לא יוריד ריבית, בניגוד ללפני מספר חודשים, משפיעה. לוי מסביר שהירידה בציפיות תרמה לעליית התשואות בטווח הקצר, והעליות החלו לזלוג גם לטווחים הארוכים. כמו כן, שוק המט"ח ותשואות האג"ח הממשלתיות נסחרים בקורלציה שלילית בטווח הארוך, ולדברי לוי "ככל שהתשואה על אג"ח עולה, הביקוש להשקעות פיננסיות בשקל אמור לגבור".

בהסתכלות לעתיד, מנחם אומר כי "באפשרות בנק ישראל להכריז על רכישת אג"ח ממשלתיות, זה כלי מקובל. אם כך יקרה, ייתכן שנראה תיקון די משמעותי בתשואות הפדיון כשם שקרה לשקל. כדי לראות שיפור בשוק החוב, נצטרך לראות שיפור גם בתמונה הגיאו-פוליטית והפיסקלית".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.