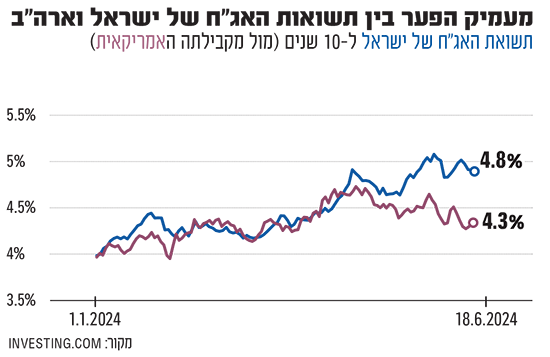

שוק האג"ח הישראלי סוער. לפני כשלושה שבועות נרשם עבור השוק המקומי נתון שלילי במיוחד. תשואת האג"ח הממשלתית (השקלית) לעשר שנים חצתה את רף ה־5% תשואה לראשונה מאז 2011, מה שמשקף מחסור בביקושים. בימים האחרונים נרשמה כביכול התמתנות קלה, אבל כשבוחנים את הדברים לעומק מגלים שהמצב עדיין רחוק מלהיות מזהיר. התשואה נכון להיום עומדת על כ־4.85%, והמסחר באפיק שנחשב לסולידי בדרך כלל הפך תנודתי יחסית.

● בגלל המלחמה: ישראל מחוץ לרשימת המדינות הפופולריות על עשירי העולם

● מיטב: "מדד S&P 500 התנתק מרוב המניות שבו; מזכיר את הדוט.קום"

ממה נבעה הירידה? את ההסבר לכך נמצא בין היתר מעבר לים. נקודת הייחוס העיקרית היא האג"ח הממשלתית של ארה"ב לעשר שנים. זוהי נקודת הייחוס, הבנצ'מרק המרכזי, שאליו משווים, משום שהוא נחשב לנכס בטוח במיוחד. מאז השבוע שעבר, לאחר פרסום מדד המחירים לצרכן של חודש מאי, התשואה שם ירדה בחדות. בישראל הירידה הייתה מתונה קצת יותר. למה זה קורה? בין היתר, כי בארה"ב מתמחרים הורדת ריבית קרובה ובישראל לא, זאת לאור אי-הוודאות הביטחונית והכלכלית.

פער בין הדירוג הרשמי לשווקים

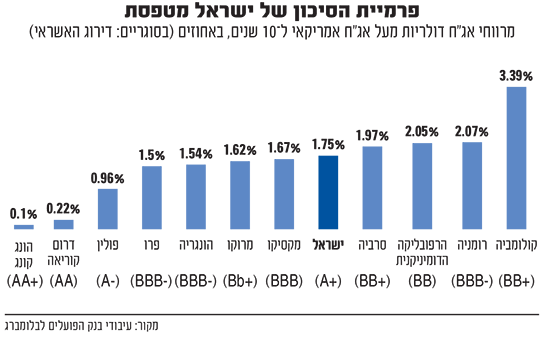

כדי להבין עד כמה המשקיעים הזרים רואים היום בישראל השקעה מסוכנת, צריך להסתכל על נתון נוסף מעבר לאג"ח שנסחרת בשקלים - מרווחי האג"ח הדולריות (Bond Spread) שלה אל מול מדינות נוספות. מדוע? מרווח האג"ח משקף את ההבדל בסיכון האשראי בין המדינות. מדינה עם סיכון אשראי גבוה יותר תצטרך להציע תשואה גבוהה יותר כדי למשוך משקיעים, ולכן המרווח שלה יהיה גבוה יותר לעומת מדינה בעלת סיכון נמוך יותר. נקודת הייחוס היא האג"ח האמריקאי לעשר שנים. מרווחים גבוהים יכולים לאותת על חששות של המשקיעים לגבי היציבות הכלכלית והפיננסית של מדינה מסוימת.

החל מהחודשים הראשונים של המלחמה, נפתח מרווח משמעותי בין זו הישראלית אל מול מקבילתה האמריקאית. כך, למרות העובדה שדירוג האשראי הרשמי שמעניקות חברות הדירוג הגדולות כמו מודי'ס או S&P הוא גבוה יחסית - במשפחת A - בפועל השווקים "מענישים" ומתמחרים סיכון גבוה בהרבה.

נכון להיום, ישראל מתומחרת כמו מדינות שמדורגות ברמה של BBB, ובימים האחרונים חלה הרעה נוספת. כעת, התשואות הנדרשות על האג"ח הדולריות של ישראל מתחילות להתקרב לכלכלות מתפתחות - שנסחרות בדירוג BB.

מה זה אומר? הנה מספר דוגמאות. נכון להיום, האג"ח הדולרית של ישראל מתומחרת בסיכון גבוה יותר ממדינות כמו הונגריה, פרו ומקסיקו. למעשה, אנחנו מתקרבים לרמות של רומניה והרפובליקה הדומיניקנית. המרווח של האג"ח הממשלתית של ישראל לעשר שנים הוא 1.75% מעל מקבילתה האמריקאית, כאשר המרווח של הרפובליקה הדומיניקנית עומד על 2.05%. לשם השוואה, המרווח של הונג קונג עומד על 0.1%.

מודי שפריר, אסטרטג ראשי שווקים פיננסים בבנק הפועלים, מצביע גם הוא על כך שמצבה של ישראל ממשיך להחריף. לדבריו, ממוצע המדינות בעלות דירוג BBB מינוס עומד על 1.5% בלבד. "אנחנו לא נמצאים בדירוג זבל, אך ניכר שפרמיית הסיכון של ישראל לעומת מדינות אחרות ממשיכה לעלות".

נדגיש כי אין זה אומר שהמצב הכלכלי של ישראל דומה או אפילו קרוב למדינות כמו הרפובליקה הדומיניקנית. ישראל היא עדיין מדינה עם כלכלה חזקה, יחס חוב־תוצר טוב, מטבע יציב וכדומה. חוסר הוודאות הגדול שנוצר כתוצאה מהמלחמה הוא הסיבה המרכזית לעלייה במרווחים. בנוסף לכך, עיקר הגיוסים שמבצע משרד האוצר - כ־70% - הם בשוק המקומי. אמנם גם שם חלה עלייה מסוימת בתשואות, אך מדובר ברמות נמוכות יותר בהשוואה לאג"ח הדולריות. שם, הסיכון עבור המשקיעים הוא נמוך בהרבה, שכן כמעט ואין חשש שהמדינה לא תוכל לשלם את החובות שלה בשקלים. בנוסף, גם ההנפקות שביצע האוצר בחו"ל זכו עד כה לביקושים גבוהים יחסית.

בין הסיבות: הגירעון ואי־הוודאות

נתון נוסף שמצביע על רמות הסיכון הגבוהות יחסית של החוב הממשלתי הוא ה־CDS (Credit Default Swap). זהו בעצם מכשיר פיננסי שמאפשר לעשות ביטוח נגד חדלות פירעון של החוב. על פי נתון זה, פרמיית הסיכון של האג"ח הממשלתיות לעשר שנים כעת גבוה פי 2 ויותר מאשר ערב המלחמה.

אלכס זבז'ינסקי, כלכלן ראשי במיטב, אומר לגלובס כי "פרמיות הסיכון בשווקים הבינלאומיים של ישראל גבוהות היום הרבה יותר מהנגזר מדירוג האשראי שלה. דווקא בשוק המקומי נרשמה עלייה בפער בין האג"ח השקלית של ישראל לאג"ח של ממשלת ארה"ב, לרמות שלא היו בעשור האחרון. זה הסימן לעלייה בפרמיות הסיכון".

זבז'ינסקי מסביר כי אחד הצעדים האפשריים הוא שבנק ישראל יוכל להתערב במקרה של חוסר תפקוד של שוק האג"ח המקומי, כפי שעשה הבנק המרכזי בבריטניה לפני שנתיים. עם זאת, לדבריו הפעולות צריכות לבוא בראש ובראשונה מהצד הממשלתי ולא מבנק ישראל, שכן "מעבר להתפתחויות בזירה הביטחונית, המשקיעים שמים כעת דגש מיוחד על האמינות במדיניות הכלכלית של הממשלה".

העלייה בתשואה הנדרשת להשקעה בישראל מתרחשת כאשר ברקע הנתונים של ישראל מצביעים על תמונה בעייתית, בעיקר בגזרת המדיניות הפיסקלית: הגירעון של ישראל תפח לכדי 7.2% בחודש שעבר, ובאוצר מציינים כי גם לולא המלחמה, ההוצאות הממשלתיות עלו מתחילת השנה ביותר מ־10% בהשוואה לתקופה המקבילה. נוסף על כך, אי־הוודאות הגבוהה בזירה הביטחונית, הן בדרום והן בצפון, מכבידה גם היא על המשקיעים, שמתקשים לגבש תרחישים שונים בנוגע לעתיד.

איך זה נגמר במדינות שונות?

המגמה הזו לא אופיינית לישראל ואינה חדשה. מבט על שתי דוגמאות אקטואליות יכול לספק הצצה מה עשוי לקרות לכלכלה המקומית אם המצב יימשך. ספוילר: לרוב, כשאמון המשקיעים נפגע ופרמיית הסיכון עולה, זה עשוי להסתיים רע מאוד. כשזה קורה, כל העיניים על הצעדים שנוקטת הממשלה. אם הם לא משדרים אמון, המצב עלול להידרדר במהירות, להביא לשחיקה מהירה במטבע ולנסיקה בתשואות האג"ח.

במקסיקו לדוגמה, הפסו, המטבע המקומי, צונח בחדות החודש. הסיבה לפי שפריר מהפועלים, טמונה בבחירות שנעשו במדינה והביאו לעליית נשיאה שבכוונתה לקדם רפורמה משפטית שנוייה במחלוקת. החשש הביא לכך שהמטבע פחת ביותר מ־10%.

מקרה נוסף התרחש לפני שנתיים בבריטניה. ראש הממשלה דאז, ליז טראס, ניסתה לבצע תכנית כלכלית מרחיבה ביותר בעיצומה של עליית האינפלציה. התוצאה הייתה עלייה מטאורית בתשואות אגרות החוב של בריטניה. הבנק המרכזי נאלץ להתערב בשוק בכדי למנוע קריסה שתפגע אנושות בפנסיות של אזרחי בריטניה. בעקבות זאת, טראס נפרדה מלשכת ראש הממשלה כעבור כ־50 ימים בלבד.

מקרים מעין אלו מבהירים את הסיכון והשלכות הכלכליות של איבוד אמון המשקיעים במדיניות הכלכליות והמדיניות הממשלתית. "המקרים שהתרחשו היו במדינות בעלות מצב גיאופוליטי הרבה יותר טוב משלנו, מה שממחיש את הסכנה הקיימת למשק בישראל", אומר שפריר.

בשורה התחתונה, נראה כי ללא צעדים שישקפו ביטחון ורגיעה למשקיעים, המצב של השוק הישראלי עלול להידרדר עוד יותר. אמנם באוצר מגייסים חוב בעיקר בישראל, אך גם פה עלויות הגיוס התייקרו. מה הממשלה יכולה לעשות? לנסות לספק ודאות כלשהי. מה עוד היא יכולה לעשות? לקצץ בהוצאות, להקטין את הגירעון ולשדר למשקיעים ולחברות הדירוג שיש מבוגר אחראי שיודע גם לנקוט צעדים כואבים. בטח כשהדיונים על התקציב הבא נכנסים להילוך גבוה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.