בתחילת השבוע הודיע בנק הפועלים על הטבה נוספת ללקוחותיו שיש להם משכנתה על נכס בצפון המדינה. הבנק יעניק פטור מלא מתשלום משכנתה למשך שלושה חודשים ללקוחות אשר הנכס המשועבד שלהם נמצא ביישובי הצפון שפונו במהלך המלחמה.

● כנס הנדל"ן של EY | דב קוטלר: "אי אפשר לעבור את התקופה בלי נפילות בענף הנדל"ן. גם בבנק הפועלים נרגיש את זה"

● ניתוח גלובס | ההפסדים שהסבה ביט והמרוץ מול לאומי: מה מחכה למנכ"ל בנק הפועלים החדש

● דוח פניות הציבור: איזה בנק מטפל בתלונות הכי מהר ואיפה תחכו הכי הרבה?

בבנק מציינים כי ההטבה מתייחסת לשלושת ההחזרים החודשיים הקרובים: יולי, אוגוסט וספטמבר, והיא תחול באופן אוטומטי, ללא צורך בפנייה לבנק, ביישובים המופיעים באתר בנק ישראל.

אריאלה רנדלשטיין, מנהלת המשכנתאות בבנק הפועלים, אומרת לגלובס: "להבדיל מה־7.10, אז היינו במצב חירום והפתרונות שניתנו לכל מפוני העוטף היו מיידיים, עם הצפון האירוע היה קצת שונה. הפינוי היה על אש נמוכה, חשבו שעוד מעט חוזרים.

"אבל על רקע ההתארכות של המלחמה וההסלמה, ולא רואים את הסוף, המשפחות מתחילות להיות יותר מושפעות מהמצב. יו"ר הבנק היה בשבוע שעבר בקריית שמונה ואנחנו שומעים את השטח. ראינו שצריך לתמוך בלקוחות שלנו והחלטנו לצאת במהלך לתשלום בפועל של המשכנתה שלהם.

אריאלה רנדלשטיין

אישי: בת 42, גרה במודיעין, נשואה + 3.

מקצועי: תואר ראשון בכלכלה וסטטיסטיקה ותואר שני בכלכלה מהאוניברסיטה העברית. מנהלת תחום המשכנתאות בבנק הפועלים.

עוד משהו: עלתה לארץ מארגנטינה בגיל 18; חובבת ריצה.

"ההטבה היא לכל הלקוחות שלנו שהנכס שלהם משועבד במשכנתה ונמצא ביישובים הללו. גם למי שמשכיר נכס וגר במקום אחר, כי אין לו הכנסה משכירות, והנכס שלו לא יכול לתרום לכלכלת המשפחה".

בכמה משפחות מדובר וכמה זה עולה לכם?

"מדובר באלפי משפחות, ושווי ההטבה מגיע ליותר מ־10,000 שקל למשפחה, תלוי בגובה המשכנתה על הנכס. מדובר בעלות של עשרות מיליוני שקלים לבנק. כבר קיבלנו תגובות. הלקוחות מתרגשים והיה יפה לשמוע שהם מרגישים שרואים אותם, ומישהו עושה בשבילם. זו הטבה משמעותית.

"במהלכים כאלה אנחנו גאים להיות המובילים ואין לנו שום בעיה שכולם יעתיקו מאיתנו ויבואו אחרינו. כשמדברים על מערכת בנקאית חזקה - זה חוסן של קהילה ושל מדינה".

"שוק דיור תחת מגבלות של מלחמה"

למרות המלחמה והריבית הגבוהה, נתונים של בנק ישראל שפורסמו לאחרונה חשפו כי המשכנתה הממוצעת חצתה את רף המיליון שקל - לראשונה מאז 2022.

"מבחינת המשכנתה הממוצעת, זה חודש ראשון שאנחנו רואים שינוי מגמה. לפני שנה וחצי הלוואה ממוצעת ירדה טיפה אבל לא משמעותית, אלא לכיוון 970 אלף שקל, ועכשיו חזרנו למספרים של מיליון.

"צריך לזכור שהלוואה ממוצעת היא פועל יוצא של מחיר ממוצע. ברגע שראינו את מחירי הדיור חוזרים לעלות, וההון העצמי לא גדל, אז ההלוואה גדלה. אבל יש עוד עניין: רואים עלייה במחירי הדיור בשלושת החודשים האחרונים, אבל אנחנו בשוק דיור תחת מגבלות של מלחמה. הצפון והדרום נפגעו יותר, שם יש פחות פעילות והמחירים פחות עלו. אז עיקר השוק הוא במרכז הארץ והממוצע מושפע מזה שיש פחות עסקאות זולות.

דווקא בדרום רואים לא מעט עסקאות.

"באפריל־מאי ראינו שהמשקיעים חוזרים לשוק גם באזור הדרום - שדרות, נתיבות, אופקים. לא הקו הראשון של העוטף אבל 10־30 קילומטרים מהגבול. יש שם גם הזדמנויות. הצפון עדיין לא. חיפה יחסית פעילה, יש התעניינות. אבל צפונה מחיפה, השוק שקט".

אתם לא חוששים שתהיה עלייה במספר הלווים שלא יוכלו לעמוד בהחזרים?

"שוק הדיור נמצא תחת תרחיש קיצון כבר כמעט שנתיים, מאז שהריבית התחילה לעלות. ההלוואה הממוצעת הייתה סביב מיליון שקל והריבית טיפסה במהירות. היה לנו חשש מה יקרה עם ההחזרים, אבל אנחנו רואים שנכס זה עוגן של משק בית, משכנתה זה חיסכון כפוי - חוסכים במקומות אחרים וקודם כול משלמים על הבית.

"נוסף לכך המערכת הבנקאית פיתחה כל מיני פתרונות. למשל, מסלול הפריים שכיום הוא יקר מאוד עבר לריביות משתנות לפי תשואות האג"ח. אלה פתרונות שמגשרים על היכולת לקחת משכנתה. חוץ מזה, מדיניות החיתום שלנו מוכיחה את עצמה כי אחרי שנה וחצי של עליית הריבית האיחורים לא גדלו.

"בנק נותן משכנתה אחרי שהוא חושב שהלקוח יכול להחזיר אותה תחת מבחני רגישות גבוהים. ואנחנו עושים מבחנים אפילו יותר גבוהים ממה שיש היום".

למה? אתם חושבים שיש סיכוי שהריבית תעלה עוד?

"חשבנו שאולי הריבית תרד ב־2024 וזה כבר ציפייה לא ריאלית. אנחנו חושבים שהריבית תישאר ברמה הנוכחית וייקח לה יותר זמן לרדת. השוק כבר מגיב לאירועים: ההתייקרות במקורות המימון ובאג"ח כבר קרתה. אנחנו כבר אחרי כמה חודשים של מלחמה והאירוע של איראן. אני חושבת שנישאר בסביבה הזו".

"אנחנו רואים התנהגות צרכנית יותר נבונה"

מה אתם שומעים מהלקוחות? אנשים מבקשים למתוח את המשכנתה על יותר זמן, באים יותר עם ההורים?

"המשכנתה התארכה ל־26־27 שנים, אבל אנחנו רואים בסוף שמשכנתאות לא מחזיקות 30 שנה. או שמוכרים ומסלקים או שעושים מיחזורים ומתאימים את ההחזרים. זו לא התקופה האמיתית שמחזירים.

"יש שוק שמביא את ההורים כתמיכה והוא לא גדל בצורה משמעותית. כן ברור שהרבה מההון העצמי מגיע מההורים. היום לחסוך 25% זה קשה. באופן כללי אנחנו רואים התנהגות צרכנית יותר נבונה. אם פעם רצו דירה מהחלומות, היום קונים את הדירה שאפשר, שמצאנו את ההזדמנות".

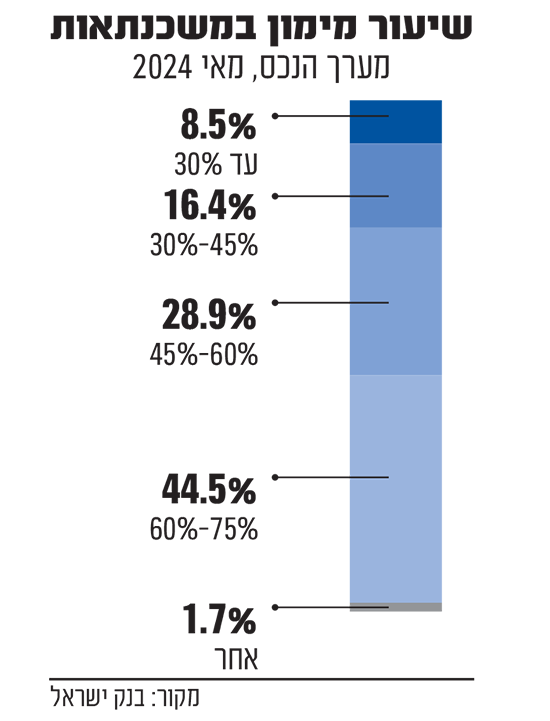

כמה לוקחים משכנתה שבה ההחזר החודשי גבוה מ־30% מההכנסה שלהם?

"בערך 29%, אבל 30% מההכנסה זה לא גבוה. המגבלה של בנק ישראל היא 40%־50%, ושיעור הביצועים ביחס החזר של מעל 40% הוא כמעט אפסי. לרוב מדובר בלקוחות שיש להם הכנסה מאוד גבוהה לנפש".

יש תושבי חוץ שבאמת קונים?

"אנחנו רואים שעם האנטישמיות בעולם יש יותר התעניינות. רואים את זה בפרויקטים שאנחנו מלווים. בעסקאות זה עדיין מספרים קטנים, וזה לא משפיע מאוד על השוק המקומי".

לאן לדעתך הולכים המחירים?

"אין לי כדור בדולח אבל המגמות ברורות. הביקוש גבוה, הוא יותר מההיצע. אומנם התחלות הבנייה לא ירדו, אבל אנחנו בפער היסטורי של ביקוש מול היצע, וגם צריך לראות כמה זמן ייקח לבנות. לדעתי נמשיך לראות בחודשים הקרובים עליות מחירים, תחת השוק של מלחמה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.