בשבוע שעבר אישרה ועדת הכספים של הכנסת העברה עתידית של הפקדות כספי תוכנית "חיסכון לכל ילד", מהבנקים לקופות גמל שמנהלים בתי ההשקעות וחברות הביטוח. מהלך זה צפוי לפי מרבית ההערכות להניב לאותם ילדים תשואה גבוהה משמעותית על החיסכון, בסכום של עשרות אלפי שקלים עד סיום התוכנית.

● הבנקים יישארו בחיסכון לכל ילד, אבל חלקם בכספים החדשים צפוי לרדת

● אי־סדרים חמורים? הרגולטור מאפשר את המשך ההפקדות ל"חיסכון לכל ילד" בסלייס

● הבנקים כבר לא יהיו ברירת המחדל: אלה השינויים הצפויים בתוכנית חיסכון לכל ילד

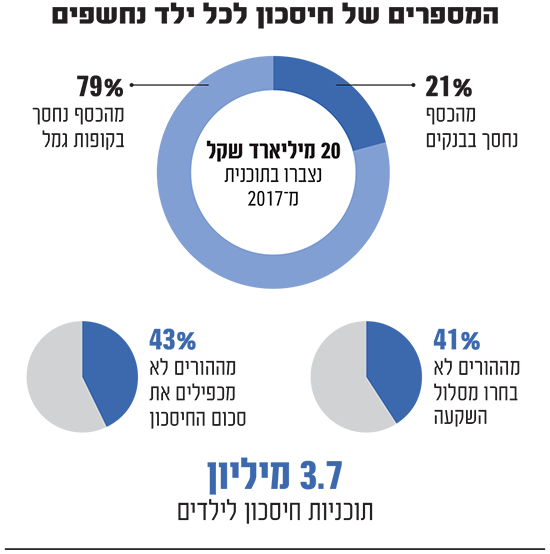

כעת מפרסם הביטוח הלאומי נתונים מספריים על אותה תוכנית חיסכון, מהם עולה כי מאז הקמתה בשנת 2017 נחסכו בה למעלה מ־20 מיליארד שקל, מתוכם נוספו כ־3.3 מיליארד שקל בשנת 2023. מדובר נכון לשנה שעברה ב־3.7 מיליון תוכניות חיסכון, כשמרבית הסכום נחסך דרך קופות הגמל (כ־79%), ומיעוטו (כ־21%) דרך הבנקים.

עוד עולה מנתוני הביטוח הלאומי כי בשנת 2023, שהייתה טובה במיוחד לשוקי ההון, נהנו הילדים החוסכים באמצעות קופות הגמל מרווחים של כ־8 מיליון שקל, בעוד שבבנקים עמדו רווחי החוסכים על 260 אלף שקל בלבד.

במסגרת התוכנית מעבירה המדינה, באמצעות הביטוח הלאומי, 57 שקל מדי חודש לחסכונותיו של כל ילד בישראל, מתוך מטרה שכשהללו יגיעו לגיל 18 (או 21 למי שיחליט להמתין עם המשיכה ולקבל גם "בונוס" חד־פעמי מטעם המדינה) ייצבר עבור כל ילד סכום של כמה עשרות אלפי שקלים להתחיל עמו את חייו הבוגרים, ללא קשר לרקע הכלכלי של משפחתו. כחלק מהתוכנית, הורי הילד יכולים להכפיל את סכום החיסכון באמצעות העברה של 57 שקל לכל ילד מקצבת הילדים בביטוח לאומי.

נתוני הביטוח הלאומי מלמדים כי מאז פתיחת התוכנית - 43% מההורים לא הכפילו עבור ילדיהם. המשמעות היא שהכסף שנצבר לאותם ילדים הוא פחות מחצי מהכסף בסוף הדרך, בהשוואה לחבריהם לספסל הלימודים שהוריהם החליטו כן להפקיד את 57 השקלים הנוספים.

אגב מי שמשלם דמי ניהול על הכסף המנוהל בתוכנית היא המדינה. ילד שירצה להמשיך בתוכנית גם אחרי גיל 21 יתחיל לשלם דמי ניהול.

גם בבנקים 2 מסלולים

יש חשיבות גדולה למסלול שבו נחסך הכסף עבור הילדים: ככל שרמת הסיכון בו גבוהה יותר, כך גדל הסיכוי ליהנות מתשואה גבוהה יותר לאורך השנים. ומאחר שמדובר בחיסכון לשנים ארוכות - כ־20 שנה - הסיכוי הוא לטובת הילדים שלוקחים סיכון גבוה יותר.

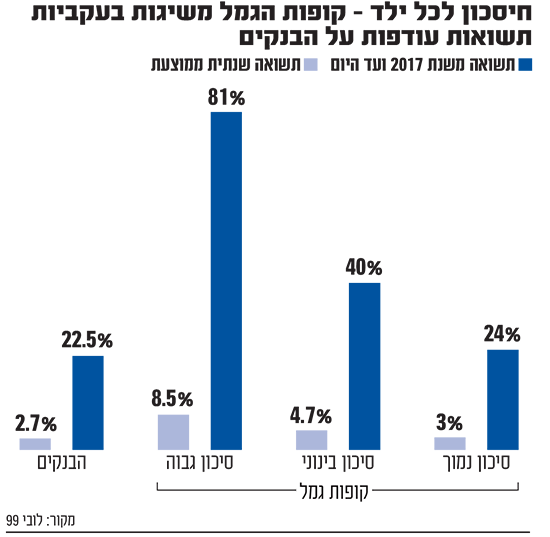

ואכן, על־פי בדיקת הארגון החברתי־כלכלי לובי 99, התשואות שהניבו קופות הגמל בתוכנית החיסכון לילדי ישראל עדיפות בהרבה על אלה של הבנקים ברוב מוחלט של המקרים: מאז השקת התוכנית ב־2017 הניבו קופות הגמל במסלולי הסיכון המועט תשואה מצטברת של 24%, במסלול החיסכון בסיכון בינוני הייתה התשואה המצטברת כ־40%, ובסיכון המוגבר תשואה של 81% - יותר מפי 3 בהשוואה לתשואה מצטברת ממוצעת של 22.5% בבנקים.

בהתייחס לתשואה שנתית ממוצעת, מדובר על כמעט 3% במסלול סיכון מועט, 4.7% במסלול סיכון בינוני וכ־8.45% במסלול סיכון מוגבר. בבנקים התשואה השנתית הממוצעת עמדה על 2.74% בלבד.

למרות זאת, על־פי הנתונים שמפרסם הביטוח הלאומי, רק 59% מההורים בוחרים באופן אקטיבי את מסלול החיסכון עבור הילדים שלהם (41% אינם עושים זאת). למזלם של הילדים, אחרי התיקון לחוק בשנת 2022, כיום הורים שלא בוחרים אקטיבית את החיסכון עבור ילדיהם, מועברים אוטומטית למסלול חיסכון בסיכון מוגבר.

מדוע התשואה בבתי ההשקעות עדיפה "רק" בכמעט כל מקרה? כי בבנקים יש שני מסלולים: מסלול ריבית קבועה שנקבעת עם ההצטרפות לתוכנית, ומסלול של ריבית שמשתנה פעם ב־5 שנים בהתאם לגובה הריבית במשק. במסלול הריבית המשתנה התשואה ממשיכה להיות נמוכה מאוד, וגם אחרי עליית הריבית במשק היא עמדה בשנת 2023 על פחות מ־2%.

מנגד, במסלול של הריבית הקבועה בבנקים התשואה השנתית עלתה לכ־3% עד 3.5%, והיא טובה יותר מזו שנצברה בחסכון במסלול סיכון מועט בקופות הגמל. כלומר, ילדים שנולדים כעת מקבלים ריבית גבוהה יותר מאשר בשנים קודמות, אך עדיין נמוכה למדי.

מארגון לובי 99 נמסר כי "הנתונים מוכיחים שפיקדון בנקאי הוא מסלול לא משתלם. בטווח הארוך, הפערים בין ילד שהחיסכון שלו היה בפיקדון בנקאי, לבין ילד שהחיסכון שלו היה בקופת גמל, יכולים להגיע לפי שלושה ואף יותר. כדאי לכל הורה לערוך בדיקה מעמיקה לפני שהוא בוחר את המסלול המועדף עליו, מדובר בהשקעת זמן קצר שיכולה להביא לשינוי גדול כשהילד יגיע לגיל 18".

"האחריות גם על ההורים"

עוד עולה מנתוני הביטוח הלאומי כי במהלך שנת 2023 קרוב ל־116 אלף ילדים פדו את הכספים שנצברו עבורם, בהיקף כספי של 679 מיליון שקל. מנגד נולדו כ־180 אלף ילדים, ועבור 108 אלף מהם נפתחו תוכניות חיסכון שבחרו הוריהם. לאחרים ייפתח בתוך חצי שנה מסלול חיסכון מוגבר באחת מקופות הגמל אם ההורים לא יבחרו עבורם.

בביטוח הלאומי גם מפלחים את הכספים לגופים המנהלים השונים. כך, מספר החסכונות הגדול ביותר בבנקים נמצא אצל בנק הפועלים (כ־317 אלף חשבונות), אחר־כך לאומי (159 אלף) ומרכנתיל (85 אלף). בקופות הגמל מוביל אלטשולר שחם (מיליון חשבונות), ואחריו הראל (664 אלף), הפניקס (230 אלף) ומיטב (191 אלף).

מהביטוח הלאומי נמסר כי "יש אחריות גם על ההורים, ונדרשת המעורבות שלהם. בחירת מסלול השקעה נכון עבור ילדיהם והכפלת ההפקדה שעוברת ישירות מקצבת הילדים במידת האפשר, יכולות להביא לרווחים של עשרות אלפי שקלים לכל ילד. בחירה נכונה של המסלול היא פשוטה מאוד ולא דורשת יותר מכמה פעולות מחשב בודדות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.