הבורסה בתל אביב שוב חוששת מהסלמה ביטחונית, שתיגרם אולי מתקיפה איראנית - זה מה שמסביר ככל הנראה זינוק בשער הדולר במהלך יום המסחר ביום שני, לצד ירידות שערים במדדי המניות הבולטים בארץ. נראה כי הפעם לא מדובר בצרות שמיובאות מהבורסות בחו"ל, כשבשעות הצהריים נסחרו החוזים העתידיים על מדדי וול סטריט בנטייה לעליות שערים, וגם בפתיחת המסחר המדדים בארה"ב נסחרו במגמה חיובית.

● האם הציבור בתל אביב יחלץ את בעלי חברת המזון מחובות וערבויות של מאות מיליוני שקלים

● מנכ"ל מיטב טרייד: "משקיעי הריטייל מכירים מותגים גדולים כמו אמזון וגוגל ופחות את החברות בשוק המקומי"

● לחשוב, לחשב ולהפעיל ביקורת: כך תשמרו על שפיות כשהשווקים משתוללים

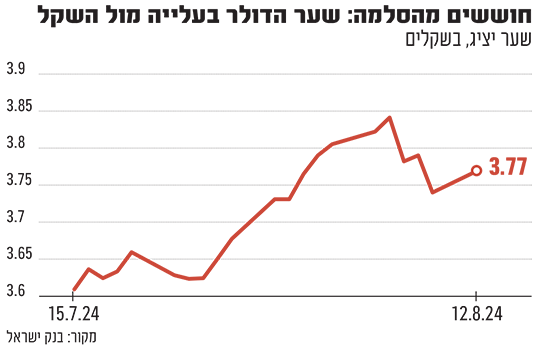

שער הדולר עלה בכמעט 1% בצהריים ונסחר ב-3.77 שקלים. גם שער האירו נסחר בעלייה בשיעור דומה סביב 4.13 שקלים. הדולר הפך בעיני כלכלנים רבים למעין ברומטר למידת העצבנות של המשקיעים המקומיים והחשש מפני הסלמה ביטחונית. רק ביום שלישי שעבר הספיק הדולר כבר לגעת ב-3.83 שקלים, ומאז נסוג לרמת 3.72 שקלים ביום שישי האחרון. מאז השפל האחרון ביולי, אז נסחר סביב 3.61 שקלים - על רקע נסיעת רה"מ לוושינגטון והתקווה לעסקת שבויים - זינק המטבע האמריקאי בכ-4.7% עד עתה.

הירידות בשווקים

בתל אביב נסחר מדד ת"א 35 בירידה של כ-1.3%, כאשר את המגמה השלילית הובילו מניות שעיקר פעילותן נראית מקומית וירדו בשיעור של יותר מ-3% בצהרי היום - מניות של חברות כמו חברת הנדל"ן המניב מבנה, רשת הקמעונאות שופרסל, וחברת המרכזים המסחריים ביג. עוד אינדיקציה לכך שההשפעה השלילית היא מקומית בעיקרה הגיעה ממניות הטכנולוגיה הגדולות כמו נייס, נובה, לצד מניות ענקית התרופות טבע, שנסחרו באותה העת בעליות מתונות של עד 1%.

גם מדד הפחד המקומי (VTA35) זינק בצהרי יום שני ב-15% לרמת 20.4 נקודות. ואילו מדד אגרות החוב ה"מסוכן" ביותר של ממשלת ישראל, תל גוב-שקלי 10+ נפל ב-1.5%, והתשואה לפידיון הגלומה בו, המשקפת את רמת סיכון החוב של ממשלת ישראל בעיני המשקיעים, עלתה ל-4.99%. המדד נסחר בתנודתיות יחסית רבה בחודש האחרון, אך מתחילת אוגוסט עלה (למרות הירידה היום) בכמעט 4%. יש לציין כי בחודשיים האחרונים נגעה התשואה הגלומה בו ברף של 5.2%, ולאחר מכן חזרה ונסוגה.

"הבורסה מתנהגת קצת מוזר, בשונה משער חליפין", אומר אמיר כהנוביץ, משנה למנכ"ל וכלכלן ראשי בפרופיט פיננסים. לדבריו, "הירידות בשערי הבורסה אכן תואמות את החשש מהסלמה ביטחונית. אבל מתחילת החודש, כשכל האירועים סביב איראן התרחשו, ראינו שבסך־הכול הבורסה המקומית חזקה. כלומר היא לא 'התפרקה' למרות כל החששות הביטחוניים".

לדברי כהנוביץ, מצב זה נובע מכך שהבורסה לא ממש מייצגת את כלכלת ישראל במדויק. "הבורסה לא בהכרח משקפת את מצב המדינה, אלא את מצב החברות שנסחרות בה. כך שיכול להיות שיהיו בה הרבה חברות בינלאומיות שנרשמו למסחר, או במקרים מסוימים ריבוי של חברות טכנולוגיה או חברות שפועלות בעיקר בחו"ל. לכן צריך להפריד בין הבורסה המקומית למדינה".

בעניין שער הדולר, כהנוביץ' אומר כי "דווקא מבחינת שער החליפין, הוא מתאר בצורה טובה יותר את המצב הפיננסי של המדינה. בהקשר הזה, כנראה שיש פה חשש מהסלמה, אחרי שכבר הייתה איזו הירגעות. שער החליפין משקף את היצוא והיבוא, כך שהרבה אספקטים של הכלכלה מגולמים בו. ניתן ללמוד ממנו על בריחה או כניסה של ההון למדינה. מהניסיון שלנו, אנחנו רואים שבדומה לשאר השווקים, היצוא והיבוא לא צפויים להשתנות פה".

מדוע הדולר מזנק?

מה גורם לעליית המטבע האמריקאי? לדברי כהנוביץ, "כנראה שמדובר בתנועות הון שיצאו מהמדינה בצורה חריגה וזה מחליש את השקל. החשוד המיידי זה בעיקר ההסלמה הביטחונית, כאשר אנחנו לא מצליחים לזהות גורמים אחרים. אבל אם לא היה חשש מהסלמה, היינו אולי מזהים משהו אחר יותר בקלות. אנחנו כישראלים יותר מיומנים בהתמודדות עם מצבים ביטחוניים. ככל שהמצב הביטחוני יירגע, השקל יתחזק.

"מנגד, זה שהאמריקאים מזרימים כוחות צבאיים כל-כך גדולים לאזור, אתה שואל את עצמך - מה הם יודעים שאנחנו לא יודעים? כך שאי-הוודאות הזו מתורגמת לאנשים שאומרים לעצמם 'בוא אני אוציא קצת כסף לחו"ל'. זו טעות למהר ולפעול ככה בתוך אירוע. את הפעולות האלה צריך לבצע לפני האירוע, כשבונים את תיק ההשקעות. בתוך האירוע אתה פועל מאמוציות והניסיון מראה שזה לא נותן תוחלת תשואה טובה כל-כך".

היחלשות השקל כתוצאה מהחשש הביטחוני לדברי כהנוביץ היא קצרת-מועד, בהנחה שתגיע רגיעה בהמשך. "תנועות הון מאוד קל להפוך. ובסוף אנשים יצטרכו להחזיר את הכסף כדי לחיות בישראל. אחרי מלחמות ואחרי שדברים נרגעים יש בדרך-כלל תקופה של שגשוג, ולכן לא צריך בבהלה להוציא את כל הכספים לחו"ל, אלא להיות מפוזר בצורה נכונה. נקודה נוספת היא שבגלל אי-ודאות, בנק מרכזי (בנק ישראל) נמנע בדרך-כלל מהפחתות ריבית. כך שברגע שהתשואות על האג"ח של ממשלת ישראל עולות זה ימנע מהשקל מ'להתפרק' יותר בהמשך".

בסקירתו השבועית ציין הכלכלן הראשי של מיטב, אלכס זבז'ינסקי, כי בשבוע שעבר השקל התחזק. לדבריו, הירידה שנרשמה באותו שבוע בפרמיית הסיכון של ישראל (CDS), הייתה קטנה הרבה יותר מהתחזקות השקל. "ניתן לייחס את התחזקות השקל גם לשינוי בכיוון של שוק המניות בארה"ב במחצית השנייה של שבוע שעבר", אמר זבז'ינסקי. הוא ציין כי הירידה במרווח בין האג"ח הדולרי של ישראל לאג"ח האמריקאי לתקופה של 10 שנים מפער של 2% ל-1.8% משקפת ירידה בסיכון. לדבריו, "לפני העלייה בסיכון הביטחוני לאחרונה המרווח עמד על כ-1.5%".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.