אודות הפודקאסט "כוחות השוק"

"כוחות השוק", פודקאסט ההשקעות החדש של גלובס. בפודקאסט, המתפרסם אחת לשבועיים, אנחנו שואפים לארח קולות מעניינים מהתעשייה, לנתח את הנושאים הבוערים שעל הפרק ולספק מידע לכל מי שחי ונושם שוק הון.

השיחות מתפרסמות באתר ובעיתון גלובס, ולכל אחת נלווה שאלון קצר על העדפות השקעה, תחזיות והמלצות.

נשמח לקבל תגובות והצעות למייל ל-bar-la@globes.co.il.

האם קרנות ההשתלמות הן באמת מוצר לעשירים בלבד כמו שמציירים במשרד האוצר, מהן המשמעויות של נהירת הישראלים למדד S&P 500 האמריקאי, ומה הסיכויים שהמדינה תתערב ותכריח את הגופים המוסדיים להסיט את חסכונות הציבור לכלכלה המקומית? ענת כנפו-תבור, מנכ"לית אלטשולר שחם גמל ופנסיה, התארחה בפודקאסט שוק ההון של גלובס, "כוחות השוק", והתייחסה לנושאים הבוערים שעל הפרק.

● אחרי קרב צמוד: דמרי תיכנס למדד היוקרתי בתל אביב, וזו החברה שנשארה בחוץ

● "תקנו היום, אבל אל תסתכלו מחר מה קורה בשוק": המלצות ההשקעה של האנליסט הבכיר

החברה שאותה מנהלת כנפו-תבור היא גוף הגמל הגדול בישראל, שמנהל כ-163 מיליארד שקל בקרנות השתלמות, קופות גמל, גמל להשקעה, חיסכון לכל ילד ופנסיה. זאת, גם לאחר תקופה מאתגרת שבה איבדה כ-90 מיליארד שקל למתחרות. בשוק הפנסיה, חברות הביטוח גדולות ממנה משמעותית.

ענת כנפו תבור

אישי: בת 48, נשואה לאלון ואימא לשירה ועידו. מתגוררת בכפר סירקין

מקצועי: מנכ"לית אלטשולר שחם גמל ופנסיה זה שנתיים וחצי. לפני כן שימשה כסמנכ"ל התפעול של בית ההשקעות וכיהנה כמנכ"לית פסגות גמל ופנסיה. בעלת תואר שני במדיניות ציבורית מאוניברסיטת ת"א

עוד משהו: מתנדבת בעמותת ''שוות'' לקידום שינוי חברתי וצמצום פערי מגדר

בגלל ה"חור" הגדול של הגירעון בתקציב המדינה, למשרד האוצר יש לא מעט תוכניות שעשויות לטלטל את ענף החיסכון, כשהבולטת בהן היא הניסיון החוזר למסות את קרנות ההשתלמות. באלו מנוהלים נכון לאוגוסט האחרון 384 מיליארד שקל, אשר 75% מתוכם הם כספים 'נזילים', כלומר שניתנים למשיכה בכל עת. באוצר טוענים שמדובר ב"עיוות מס" שגורם למדינה הפסד של קרוב ל-8 מיליארד שקל בשנה, ומשרת בעיקר את העשירונים העליונים, 8-10. במקרה הזה, מדובר בניסיון רב שנתי למסות את הקרנות, שבינתיים נבלם שוב ושוב במסדרונות הכנסת.

"בדקנו את הנושא כדי להבין מי אלו המפקידים לקרנות ההשתלמות, ואני חייבת להגיד שלפחות מבדיקה שעשינו אצלנו, מדובר כבר על עשירון חמש ושש. בסוף זו האוכלוסייה העובדת, זו שנושאת בנטל הכי גדול במדינה מכל הבחינות. זה ממש לא מוצר רק לעשירים. במקום לעודד חיסכון בדיוק בקרב האוכלוסייה הזו, שגם ככה הפנסיה שלה כנראה לא תהיה מאוד גבוהה לאור השכר, עושים בדיוק ההפך", מבקרת כנפו-תבור את החלטת משרד האוצר.

לשם המחשה, על פי נתוני הלשכה המרכזית לסטטיסטיקה, ההכנסה ברוטו למשק בית בעשירון שש עומדת לכל היותר על כ-18,500 שקל בחודש. אגב, בעשירון 8 הסכום עומד על קצת יותר מ-29 אלף שקל ברוטו.

מעבר לכך, כנפו-תבור מאמינה שמדובר בכלי חיסכון לטווח ארוך שצריך לעודד ולא לבטל. "אנחנו מאוד מאמינים שהחיסכון הזה צריך להישאר לפנסיה, ולא סתם הרבה מאוד מהכספים הללו נזילים. אנשים לא ממהרים למשוך את הכספים שהצטברו אחרי שש שנים לקניית רכב, שיפוץ דירה או טיול בחו"ל", היא אומרת, "אלא באמת חוסכים את הכסף הזה כדי שיתווסף לקרן הפנסיה שלהם".

מה הסיכויים לדעתך שיוטל מס על קרנות ההשתלמות?

"קודם כל זו טיוטה. כל שנה כמעט לפני שעולה חוק ההסדרים, עולות טיוטות של כל מיני גזירות שונות ומשונות. הטיוטה בהקשר של קרנות ההשתלמות מדברת על כך שבשש השנים הראשונות שבהן הקרן לא נזילה, הרווחים יהיו פטורים ממס - כמו היום, ורק החל מהשנה השביעית, אחרי שהקרן הופכת להיות קרן נזילה, יתחילו למסות את הרווחים בהתאם. אם זה יקרה, ושוב הדגש הוא אם זה יקרה, המס יחול החל מינואר 2025. זאת אומרת, אין פה בשום צורה מיסוי רטרואקטיבי על רווחים או על חסכונות קיימים שיש היום להרבה מאוד לקוחות. הכסף הזה מוגן".

אנשים בפאניקה, רבים שואלים אם כדאי למהר לפדות את החיסכון.

"התשובה היא חד משמעית לא. קודם כל, כמו שציינתי זו טיוטה, וצריך לראות אם תעבור. אנחנו קוראים גם בעיתון שלכם וגם במקומות אחרים שיש כוחות שונים שמעורבים כמו ההסתדרות או גופים אחרים, שינסו כמובן למנוע את זה. אבל גם בתרחיש שבו זה יקרה, השאלה היא לאן להעביר את הכסף. זה לא שיש שוני מיסויי באלטרנטיבות שבשוק. הפאניקה של כל מיני אנשים שמתבטאים על כך וקוראים למשוך היא מיותרת לחלוטין. לא צריך לגעת בכסף הזה אלא להמשיך לחסוך (גם אם יהיה מיסוי, ב"ל, נ"א)".

פינג פונג השקעות | "התשואה בשוק ההון בטווח הארוך מנצחת את הנדל"ן"

השקעה בדירה או בשוק ההון, ושלושה טיפים לחיסכון. ההמלצות של ענת כנפו תבור

לאדם בגיל 40-30 שרוצה לחסוך לטווח ארוך - מסלול כללי, מנייתי או 500 S&P?

"100% מניות. בגילאים אלה יש עוד כ-30 שנה של חיסכון, מה שמאפשר לקחת סיכונים. ה-500 S&P למשל עושה בממוצע 10% בשנה לאורך זמן".

מה השאלה החשובה ביותר לשאול את היועץ הפנסיוני?

"האם אתה אובייקטיבי".

השקעה בדירה או בשוק ההון?

"שוק ההון. תשואה ממוצעת של 10% בשנה לטווח ארוך מנצחת את הנדל"ן. אבל בסוף צריך גם וגם".

תני שלושה טיפים לסיום

"לחסוך מגיל מאוד צעיר, לא למשוך כספי פיצויים או קרן השתלמות בדרך, ולבחור בית השקעות טוב".

"אני בכוונה קוראת ל-S&P 500 טרנד"

המגמה הבולטת ביותר אולי כיום בעולם החיסכון היא מעבר מסיבי של לקוחות למסלולי ה-500 S&P, מדד הדגל של שוק המניות האמריקאי. לפי בדיקת גלובס, יותר ממחצית מהכספים שנצברו (נטו) בפנסיה בשנה האחרונה הופנו לשם. לשם השוואה, עד לפני כמה שנים היה מדובר על שברירי אחוזים, אם בכלל.

"אלטשולר שחם היה בין השחקנים האחרונים שנכנסו לטרנד הזה", מציינת כנפו-תבור. "למה אני קוראת לזה טרנד? כי באמת בשנתיים האחרונות המדד הזה הניב תשואות יפות, על כך אין עוררין. אבל זה הפך להיות הגימיק, הטרנד שכולם רוצים לנהור אליו בידיעה ברורה שהוא ישיג אחוזים רבים של תשואה".

החשש שלה הוא מ"הטעות הקלאסית" - שכאשר יגיעו נפילות בשווקים, אנשים יברחו מהאפיק, יספגו את הנפילות ואחר כך לא ייהנו מהעליות הבאות שיגיעו. "הניסיון מוכיח שלקוחות לא סבלניים. כשהשוק עולה, יש נהירה, אבל כשיש ירידות, לקוחות נוטים לצאת. זו טעות קלאסית - יוצאים אחרי הירידות וחוזרים אחרי העליות, מה שגורם להפסדים.

"לכן, אנחנו חושבים שה-S&P 500 צריך להיות חלק מהתיק, אבל בפרופורציה נכונה, תלוי בגיל ובטווח החיסכון", לדבריה. "גם במסלול הכללי שלנו יש רכיב כזה, אבל מנהל ההשקעות מתאים אותו לפי תחזיות וניתוחים. לא סתם לא נכנסנו בהתחלה לטרנד הזה. אנחנו מאמינים שלא צריך לשים את כל הביצים בסל אחד. בסופו של דבר, כשלקוחות משקיעים לטווח ארוך יש צורך בפיזור. להיות גם באג"ח, לפזר בין הארץ לחו"ל, וגם במדדים שונים ולא רק במקום אחד".

אתם ידועים כמובילים של הוצאת ההשקעות לחו"ל. האם זה לא סותר?

"זה לא סותר. אנחנו מאמינים בניהול תיק על ידי מנהל השקעות מקצועי, בשיתוף עם ועדת השקעות ואנליסטים. נכון שאלטשולר שחם הוביל בהמלצה להגדיל חשיפה לחו"ל; כיום, 80% מתיק המניות שלנו הוא בחו"ל, בפיזור גיאוגרפי רחב - אבל זה חלק מניהול התיק הכולל, לא השקעה בלעדית ב-S&P 500".

השלכות המאקרו של ההשקעה בחו"ל

להשקעה המסיבית של כספי הישראלים בשוקי חו"ל יש השלכות מאקרו רוחביות על הכלכלה הישראלית. לאחרונה אף פורסם במסגרת טיוטת חוק ההסדרים סעיף שלפיו תוקם ועדה שתבחן את ניהול נכסי הציבור בידי הגופים המוסדיים. בענף ומחוצה לו היו כאלו שחששו כי מדובר בניסיון התערבות שנועד להגביל הוצאת כספים לחו"ל.

כנפו-תבור: "ממה שאנחנו מבינים לא מדובר על הגבלת השקעות בחו"ל. אני חושבת שאף אחד לא רוצה להגיע למצב שבו אומרים לגופים המוסדיים איפה מותר או אסור להם להשקיע. להבנתנו זה ממש לא על הפרק".

לגופו של עניין, היא אומרת כי "יציאת הכספים לחו"ל מקטינה את ההשקעה בבורסה הישראלית ומשפיעה על הדולר. אבל חשוב לזכור שחלקה של ישראל בשוק המניות העולמי מאוד נמוך, פחות מחצי אחוז. אנחנו מאמינים בהשקעות בישראל ורוצים שחלק מהנכסים יישארו כאן. לכן, אנחנו משקיעים בין 10% ל-20% בשוק הישראלי".

אז 10% זה בכל זאת מרכיב גבוה?

"כן, וחשוב לזכור שאנחנו מדברים על תיק של 100% מניות. רוב האוכלוסייה נמצאת במסלול הכללי שהוא בערך 50% מניות ו-50% אג"ח. האג"ח ברובן בישראל, כך שבפועל ההשקעה בארץ גבוהה יותר".

חזרו לצמרת התשואות, מאבדים לקוחות

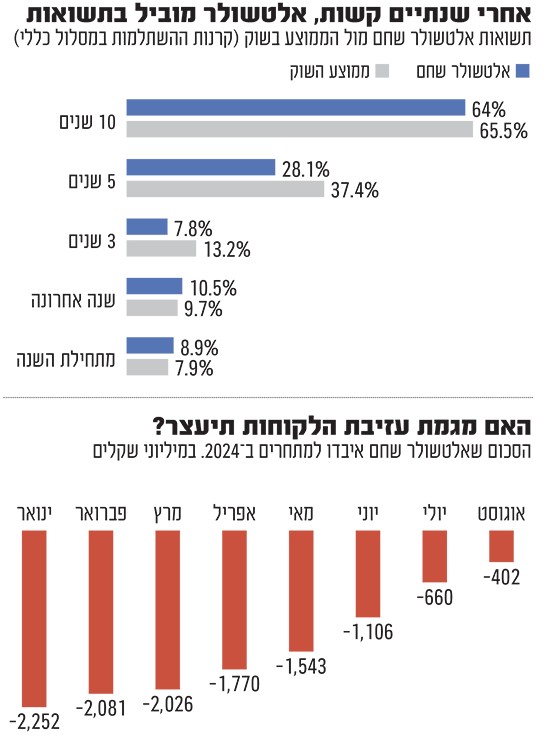

גם כיום אלטשולר שחם הוא מנהל הגמל הגדול בישראל. לאחר תקופה של תשואות מאכזבות (בין היתר בשל השקעות לא מוצלחות בשוק המניות הסיני) שהובילו לאובדן משמעותי של לקוחות, חזר בית ההשקעות וכבש בשנה האחרונה את צמרת התשואות. במסלול הכללי בהשתלמות ובגמל מציג אלטשולר שחם ב-2024 (ינואר-אוגוסט) תשואה של 8.9%, ובמסלול המנייתי תשואה של 15.4%. בשניהם הוא הראשון מבין כל גופי ההשקעות הגדולים.

עם זאת, הוא עדיין סובל מעזיבת כספי לקוחות. בתחילת השנה עדיין יצאו מאלטשולר יותר מ-2 מיליארד שקל מדי חודש, וכעת - על רקע השיפור בתשואות, מדובר על פדיונות קטנים יותר, של 200-400 מיליון שקל. בחברה מאמינים שנקודת האיזון קרובה.

כשמסתכלים על טבלת התשואות, איך יכול להיות שאתם עדיין מאבדים לקוחות?

"עד לפני כשנתיים וחצי, הובלנו את טבלת התשואות בפער גדול במשך יותר מעשור. כתוצאה מכך, הייתה נהירה של לקוחות אלינו (החברה הפכה לשליש משוק הגמל, גם בזכות קניית הקופות של בית ההשקעות פסגות, ב"ל ונ"א). אחר כך הגיעה תקופה פחות טובה של כשנתיים, בהן היינו במקום האחרון בתשואות. בתקופה זו ראינו יציאה של כספים. כעת, בשנה האחרונה, אנחנו שוב במקום הראשון.

"מה שחשוב לי להדגיש הוא שהמרדף של החוסכים אחרי 'הכוכב התורן' אינו נכון. מחקר באוניברסיטת תל אביב הראה שלקוחות שעברו בכל פעם לגוף שהוביל בתשואות בשנה האחרונה, בסופו של דבר הפסידו. בארה"ב ובאירופה, אנחנו רואים שלקוחות בוחרים גוף ונשארים איתו, ללא קשר לתנודות קצרות-טווח. הם מבינים שזה כסף לטווח ארוך - לפנסיה או לחיסכון לילדים.

"אני לא נגד תחרות, להיפך. תחרות גורמת לגופים להשתפר בהשקעות, בשירות ובתפעול. אבל המרדף אחרי הגוף שבמקום הראשון ברגע נתון, תוך הפסד התיקון בגוף הקודם, אינו נכון".

אז לפי מה מחליטים איפה להשקיע את החיסכון?

"ההמלצה שלי היא לבדוק היטב את הגוף שמנהל את הכסף: מיהו בית ההשקעות, מי מנהל אותו, מי מנהל ההשקעות וכמה זמן הוא בתפקיד, איזו אנליזה נעשית וכמה משקיעים בה. ואז להישאר, גם אם יש תקופות פחות טובות, כי כפי שראינו, זה מתקן את עצמו".

עם זאת, יש לציין כי בסיכום שלוש וחמש השנים האחרונות, אלטשולר שחם עדיין נמצא בפיגור בתשואות מול רוב המתחרים.

חשיבות דמי הניהול ושאלת מיליון הדולר

האינפלציה שהרימה ראש בשנים האחרונות, ויוקר המחיה, מורגשים בכל משק בית ומעלים שאלה מרכזית - האם הפנסיה שלנו תספיק לנו כדי להתקיים בכבוד לאחר גיל הפרישה.

"זו שאלת מיליון הדולר", אומרת כנפו-תבור. "היום כל חוסך יכול להיכנס להזין את הנתונים האישיים שלו, לשחק במרכיב התשואה ולנסות להעריך איזו תשואה הוא יקבל עד הפרישה. זה בעצם מחשב את הקצבה שאליה הוא יגיע. אחת ההמלצות הכי חשובות שלי ל כל מי שאני פוגשת היא להתחיל לחסוך מגיל מוקדם.

"זאת אומרת, גם כשחבר'ה צעירים ומתחילים לעבוד כשליחים או לא משנה מה - כבר מהיום הראשון להתחיל לחסוך. אפקט הריבית דריבית הוא סופר משמעותי. הלוואי והיו מתייחסים ברצינות לבחירת קרן פנסיה או חיסכון לטווח ארוך כמו שמתייחסים ברצינות לקניית דירה".

ומה לגבי דמי הניהול - עד כמה הם משפיעים על החיסכון?

"הם מאוד מהותיים. בקרן הפנסיה לדוגמה, אנחנו אחת מהקרנות הנבחרות (מה שידוע גם כ"קרן ברירת מחדל", ב"ל ונ"א). כל הנושא הזה של הקרנות הנבחרות גרם להורדת דמי ניהול בכל השוק, גם בחברות הביטוח ובקרנות הפנסיה הגדולות. בהסתכלות של חיסכון ל-30-50 שנה זה לגמרי מרכיב חשוב".

מה הם דמי ניהול הגיוניים בעינייך?

"בפנסיה זה לא סוד: עכשיו בדיוק היה מכרז לארבע שנים שבו דמי הניהול הם 1% מההפקדות ו-0.22% מהצבירה. זה בערך שליש ממה שהיה בעבר".

פרשת סלייס והלקחים שצריכים להילמד

לסיום, שאלנו את כנפו-תבור על פרשת סלייס - במסגרתה איבדו החוסכים בחברת ניהול הגמל קרוב ל-900 מיליון שקל שהושקעו בקרנות בחו"ל, ולא ברור היכן הם והאם ישובו לבעליהם, מה שמסתמנת כאחת מההסתבכויות הפיננסיות הגדולות בתולדות המדינה.

כנפו-תבור מדגישה כי "חשוב לדייק, הכספים שנעלמו בסלייס הם במוצר ה-IRA (גמל בניהול אישי). IRA זו פלטפורמה לגיטימית המאפשרת ללקוח לנהל בעצמו את החיסכון שלו. השקעה בנכסים לא סחירים יכולה להיות מבורכת, אך כשלקוחות מחליטים לנהל בעצמם את כספי החיסכון, נדרשת אחריות רבה. חשוב לבצע בדיקות מקיפות לפני כניסה להשקעות כאלה, ובין היתר מי מנהל את ההשקעה, מי עומד מאחוריה, האם הכספים נזילים, והאם הם עוברים לחו"ל.

"לגבי לקוחות פחות מתוחכמים, הם זקוקים לעזרת איש מקצוע כשמקבלים החלטות כלכליות כה משמעותיות. סביר להניח שהרגולציה תתערב בעתיד, ותדרוש ליווי של בעל רישיון ניהול או שיווק השקעות לפני כניסה להשקעות מסוג זה.

"במקביל, יש צורך ברגולציה מוגברת על התחום הזה, שכמו בשיווק קרנות השתלמות או קופות גמל, נדרש תהליך מסודר של מסמכי הנמקה והשוואות. עם זאת, גם הלקוחות צריכים לקחת אחריות ולא להתפתות להצעות שנשמעות טוב מכדי להיות אמיתיות".