התמשכות המלחמה וסביבת האינפלציה הגבוהה יחסית בארץ מעכבות את הפחתת הריבית על ידי בנק ישראל. בזמן שבארה"ב כבר נרשמה הפחתה ויש צפי להמשך המגמה, בארץ השווקים מתמחרים סיכוי לא מבוטל להעלאת ריבית בחודשים הקרובים. זו בשורה חיובית עבור משקיעים המחפשים אחר תשואה גבוהה יחסית בשוק הסולידי בת"א - אותה ניתן למצוא בעיקר באג"ח חברות (קונצרניות).

● מקורות דיווחה על הנפקת אג"ח מוצלחת: כמעט פי 3 מהיקף הגיוס המתוכנן

● חברת הבנייה שתנסה לגייס אג"ח עם מורי ארקין ורק כחצי מיליון שקל בקופה

מתחילת השנה עלה מדד תל בונד-מאגר ב-4.5%, והתשואה לפדיון הגלומה בו כיום עומדת על 4.2%. מדובר במדד של אג"ח קונצרניות בו נכללות אגרות חוב בדירוג השקעה (BBB ומעלה), והתשואה בו גבוהה לאין ערוך מזו שסיפק מדד תל גוב-כללי, בו נכללות אגרות החוב של ממשלת ישראל, שעלה ב-0.04% בלבד (תשואה גלומה לפדיון של 3.7%). זאת, על רקע עלייה משמעותית בגיוסי החוב של הממשלה, שנועדו לממן את הוצאות המלחמה הכבדות.

המגמה החיובית ממנה נהנות האג"ח הקונצרניות נתמכת בביצועים החיוביים של שוק המניות המקומי, כשמדד ת"א 35 עלה מתחילת השנה ב-18%. אייל ויסבלום, מנהל השקעות במגדל שוקי הון, סבור שאמנם תנאי המאקרו המכבידים על הכלכלה הישראלית, אבל "הבורסה המקומית מפגינה חוסן. למרות שהיא (עדיין) בביצועי חסר ביחס למדדים המובילים בארה"ב, היא נסחרת ברמות שיא. מרמת השפל שקבעה בסוף חודש אוקטובר 2023 היא השלימה קפיצה של כ-38%".

עליות אלה, מעריך ויסבלום, "משקפות אופטימיות בקרב המשקיעים בקשר ליכולת ההתאוששות העתידית של המשק". אך בעוד שפערי התשואות בין שוק המניות המקומי לוול סטריט הולכים ונסגרים השנה, הוא עדיין סבור ששוק האג"ח הקונצרני המקומי "מנומנם" כדבריו, "ומשקף לראייתנו הזדמנות השקעה משמעותית, כשהתשואה הפנימית הנוכחית במדד האג"ח הקונצרניות הלא צמודות עומדת בממוצע על כ-6% שקלי, מול ריבית בנק ישראל חסרת הסיכון, העומדת על 4.5%."

עוד הוא מציין כי "בבחינת ביצועי שוק האג"ח הקונצרני המקומי, שני סקטורים בולטים בביצועים החיוביים שהציגו מתחילת השנה הם האג"ח 'האמריקאיות' של חברות הנדל"ן הזרות שגייסו חוב בבורסה בת"א (BVI), ואג"ח לא מדורגות (High-Yield), עם עליות בטווח ממוצע של6%-10%.

"האג"ח שגייסו החברות הזרות בישראל הן חוב שקלי, כך שהתחזקות הדולר מול השקל -מקטינה את הוצאות המימון שלהן ומשפרת את מצבן הפיננסי ואת יכולת החזר החוב שלהן. לעומתו, אפיק האג"ח הלא מדורגות נחשב כבעל סיכון גבוה יחסית כשהביקושים אליו גדלו בזכות התשואה הגבוהה וירידת רף חששות המשקיעים בקשר לגל הסדרי חוב אפשרי".

6 הזדמנויות בדמות חוב סחיר

ויסבלום מסביר כי "רמת התימחור של שוק האג"ח הקונצרני נבחנת ביחס למרווח התשואה שלו מול האג"ח הממשלתי הרלוונטי (שקלי או צמוד מדד, בעל מח"מ דומה). ככל שהמרווח בין שני האפיקים נמוך יותר, האג"ח הקונצרנית נחשבת ליקרה יותר. בנקודת הזמן הנוכחית, מדובר במרווח שאומנם הצטמצם במעט מרמות השיא אך עדיין אטרקטיבי למדי ומשקף שוק זול לראייתנו".

להערכתו, נקודת הזמן הנוכחית היא אטרקטיבית למדי לכניסה להשקעה בשוק האג"ח הקונצרני המקומי, וזאת תחת הנחה להתקיימותם של שני תנאים מרכזיים - סיום המלחמה ושיפור המצב הכלכלי במשק הישראלי: "רמות התשואה הנוכחיות במשק הישראלי משקפות עדיין את סיכון הריבית הגבוהה במשק, אך לפי הערכתנו, זו צפויה להתחיל לרדת בעוד כשנה, כמובן כתלות במצב הביטחוני".

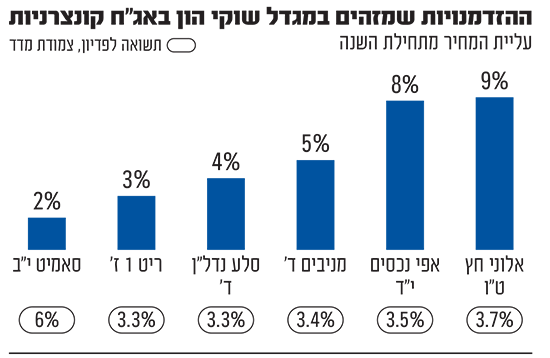

במגדל שוקי הון מפנים זרקור ל-6 סדרות אג"ח מדורגות העשויות לשקף הזדמנות השקעה מעניינת: "ניתן לציין את אלה הפועלות בתחום הנדל"ן המניב בחו"ל, שיהיו להערכתנו הראשונות בבורסה המקומית ליהנות מהורדות הריבית שכבר החלה בארה"ב ובאירופה, דוגמת אלוני חץ, סאמיט ואפי אירופה.

"בין חברות הנדל"ן הפועלות בשוק המקומי, ניתן לציין כמעניינות את האג"ח של שלוש קרנות הריט הנסחרות בת"א - ריט 1, סלע נדל"ן ומניבים, הצפויות להערכתנו ליהנות מצמצום בעלויות המימון במקביל לשערוכים חיוביים של שווי נכסיהן, בעת בה תחל הורדת ריבית בנק ישראל".

במגדל שוקי הון צופים, כאמור, שהריבית בישראל תרד החל מבמחצית השנייה של 2025, "כתלות במצב הביטחוני. עם סיום המלחמה, שינוי המצב במשק הישראלי לכיוון החיובי, צפוי להערכתנו לצמצם את רמת הסיכון ולהוביל לירידת תשואת האג"ח הממשלתיות. מצב כזה יאפשר לבנק ישראל להפחית את הריבית בהתאם למגמה העולמית, עניין שיוביל לצמצום המרווח מול האג"ח הממשלתי, ולהיווצרות רווחי הון באפיק הקונצרני".

ההזדמנות האמיתית תגיע כשהריבית תרד?

לעומתו, רוברט כרמלי, מנהל ההשקעות הראשי בארבע עונות מקבוצת אי.בי.אי, מתריע שיש מקום להיזהר לגבי שוק החוב הקונרצני בארץ: "תקציב הממשלה יחד עם סביבת השקל-דולר, במקום שבו הם נמצאים, משמעותם שמרחב התמרון של בנק ישראל בנוגע להפחתת הריבית הצטמצם. אנחנו מעריכים גם שסביבת האינפלציה תהיה יותר עיקשת (בישראל) ולכן הנגיד לא ימהר להצטרף לחגיגת הורדת הריבית בעולם".

מתי זה יקרה? גם כרמלי מעריך שייתכן וזה יהיה במחצית השנייה של 2025, אבל מוסיף ש"אולי אפילו יותר מאוחר. לכן אנחנו יותר מאזנים את תיקי ההשקעות שלנו, בין השקעות באג"ח צמודות לשקליות בכל האפיקים. זה נכון שיש עדיין 'בשר' בשוק הקונצרני, אבל בחודש האחרון השוק הזה די עלה בארץ, כשבמקביל בחו"ל דווקא הוא ירד (והייתה עליית תשואות מסוימת, ח"ש)".

מה צריך לעשות? כרמלי: "הייתי משקיע יותר באג"ח קונצרניות צמודות מדד. בכל מקרה, אם תשואות האג"ח בארצות הברית ימשיכו לדהור קדימה (ומחירי האג"ח שם יירדו), זה גם יגיע לפה (כלומר יהיו ירידות באג"ח הקונצרניות בישראל, ח"ש). בטווח הקצר, צריך להיות יותר זהירים. בארוך יותר, בסוף הריבית תרד, ואז נפגוש אפיק מעניין".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.