מניית טבע זינקה מתחילת השנה ועד אמצע השבוע שעבר כמעט ב־80%. אולם, בימים שלאחר פרסום הדוחות לרבעון השלישי, המניה נחלשה ב־8.8%, ונראה שחלק מהמשקיעים העדיפו לממש רווחים אחרי דוחות חיוביים. יחד עם זאת, אנליסטים בבנקי השקעות המסקרים את חברת התרופות נותרים ברובם אופטימיים בנוגע למניה. רובם לא שינו את ההמלצות ומחירי היעד למניית טבע, וממתינים לקטליזטור הבא שעשוי להזיז את המניה - תוצאות מניסוי קליני שלב 2 בתרופה המקורית Anti־TL1A לטיפול בקוליטיס ובקרוהן, שהיא מפתחת בשיתוף פעולה עם סאנופי. התוצאות צפויות להתפרסם עד סוף השנה, ומכיוון שמדובר בתרופה עם פוטנציאל מכירות גדול מאוד, יכולה להיות להן השפעה גדולה על המניה, לכאן או לכאן.

● הישראלית שזינקה בכ-20% תוך יום אחד וזאת שצללה ב-30%

● ראיון | הבכיר שממליץ לכם לא לקנות דירה להשקעה ולא לחקות את וורן באפט

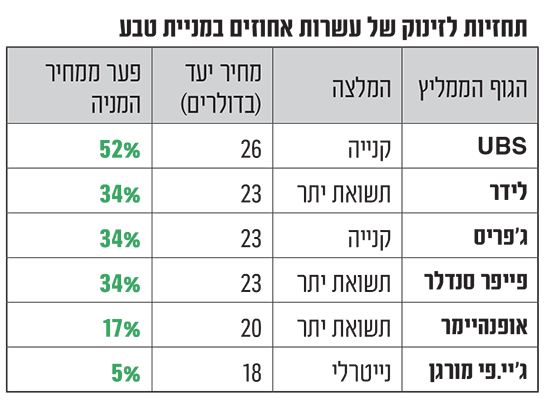

לפי נתוני Yahoo Finance, מחיר היעד הממוצע של האנליסטים למניית טבע הוא 21.25 דולר, גבוה ב־24.2% מהמחיר הנוכחי בבורסת ניו יורק. טבע, בניהולו של ריצ'רד פרנסיס, נסחרת גם בתל אביב ושווי השוק שלה הוא 19.8 מיליארד דולר.

התוצאות ברבעון השלישי היו גבוהות מתחזיות האנליסטים, הכנסות של 4.33 מיליארד דולר (צמיחה של 12.5% מרבעון מקביל) ורווח נקי Non־GAAP של 69 סנט למניה, ובסך הכול 798 מיליון דולר. לפי כללי החשבונאות המקובלים, טבע רשמה הפסד נקי של 437 מיליון דולר, על רקע עלויות משפטיות ומחיקת מוניטין בחטיבת חומרי הגלם שעומדת למכירה. במקביל לפרסום הדוחות, טבע העלתה שוב את תחזית החברה לשנת 2024, פעם שנייה השנה. באמצע טווח התחזית, טבע מצפה להכנסות של 16.3 מיליארד דולר ו־EBITDA מתואם (רווח בנטרול ריבית, מס, פחת והפחתות) בגובה 4.85 מיליארד דולר, כשהרווח הנקי למניה Non־GAAP צפוי להגיע ל־2.45 דולר.

ג'יי. פי מורגן "נייטרלי"

הצמיחה בהכנסות הגיעה על רקע צמיחה בעסקי הגנריקה בארה"ב - השוק המרכזי של טבע, בין היתר במכירות התרופה Revlimid, שהכנסותיה אמורות לרדת החל מהשנה הבאה. התרופה לטיפול במיאלומה נפוצה צפויה להיתקל בתחרות גוברת בשוק מצד תרופות גנריות נוספות.

"אנחנו מצפים מהגנריקה בארה"ב להמשיך להיות מקור לאפסייד ברבעון הרביעי וב־2025", כתבו בג'יי.פי מורגן. עם זאת, האנליסט כריס שוט הוסיף כי בנטרול ההכנסות

מ־Revlimid, תוצאות הגנריקה של טבע בארה"ב היו נמוכות מציפיות הבנק. ייתכן שזאת אחת הסיבות לירידות במניה בימים האחרונים. המלצת ג'יי.פי מורגן היא "נייטרלי" במחיר יעד של 18 דולר, ולדברי שוט, "טבע ממשיכה להתקדם בצנרת המוצרים האינובטיבית שלה (תרופות מקוריות)". לדבריו, למרות חשש שההשקעות בתרופות המקוריות יפגעו בשולי הרווח, החברה עשתה עבודה אפקטיבית בעזרת שיתופי פעולה.

סבינה לוי, מנהלת המחקר בלידר שוקי הון, כתבה שטבע אינה צופה שינוי משמעותי בסביבת מחירי הגנריקה בארה"ב ב־2025. זאת כאשר השקות חדשות, לרבות גנריקה מורכבת, בשילוב עם המשך התרחבות בתחום הביוסימילר (גרסאות גנריות לתרופות ביולוגיות) יתרמו לביצועים טובים של הסגמנט, ויפצו על הירידה הצפויה בהכנסות Revlimid ב־2026. להערכת לוי, "חששות המשקיעים לקראת הפרסום הצפוי של תוצאות הניסוי (ב־Anti־TL1A), בשילוב העליות החדות שהציגה המניה, הובילו למימוש רווחים נקודתי".

הצבר בריא, החוב פוחת

באופנהיימר מעריכים שהאכזבה בימים האחרונים הייתה על רקע הפחתות חשבונאיות וקנס בסך 450 מיליון דולר מהאיחוד האירופי (טבע הודיעה כי היא מתכננת לערער עליו). עמרי עפרוני, סרגיי וסצ'ונוק ואביבית מנה־קליל מאופנהיימר העלו את מחיר היעד מ־20 ל־24 דולר. על התרופה Anti־TL1A הם כותבים שהיא עשויה להיות "הקופקסון הבא" של טבע, ומזכירים שכבר קיבלה השקעה של 500 מיליון דולר מסאנופי הצרפתית (במסגרת הסכם שיתוף פעולה שנחתם בשנה שעברה), סכום שעוד עשוי לגדול. להערכתם, טבע רואה זאת כתרופת הדגל שתוביל לצמיחה מ־2027 והלאה.

האנליסט עומר רפאת מ־Evercore ISI ממליץ על מניית טבע ב"תשואת יתר", בלי מחיר יעד. הוא ציין שטבע עקפה את התחזיות בהכנסות וב־EBITDA, והזכיר את התרופה המקורית Uzedy לטיפול בסכיזופרניה, שטבע העלתה את תחזית המכירות שלה מ־80 ל־100 מיליון דולר השנה, וזאת אחרי שמכרה ב־75 מיליון דולר מתחילת שנה. הוא מציין זאת, מאחר שהיו לדבריו חששות מצד משקיעים בנוגע לפייפליין. רפאת מזכיר גם את המשך הפחתת החוב של טבע, ומציין שב־2025 צפוי תשלום חובות סביב 1.4 מיליארד דולר שיגיע מתזרים חופשי. עם זאת, ב־2026־2027 טבע תידרש למחזור חוב, "ונראה שתנאי השוק יכולים רק להשתפר". במקביל, טבע מצפה למכור את עסקי חומרי הגלם שלה, כפי שכבר דיווחה בעבר.

רוח גבית לתרופת מקור

גם בפייפר סנדלר מביטים לעתיד, והאנליסטים דויד אמסלם ואלכס פון ריסמן כתבו כי "כשאנחנו מסתכלים מעבר לרבעון השלישי, אנו נותרים בטוחים שההנהלה ממצבת היטב את התרחבות שולי הרווח, בפרט לאור המשך הצמיחה האגרסיבית של התרופה אוסטדו (תרופה מקורית להפרעות תנועה, שח"ו)". הם מציינים שמכירות התרופה צמחו ב־28% והסתכמו ב־435 מיליון דולר. במקביל נרשמה צמיחה של 36% בהיקפי המרשמים לתרופה, ו"ההנהלה הבהירה שאין 'רוחות נגדיות' בדמות מלאים". האנליסטים בפייפר סנדלר משאירים ללא שינוי את ההמלצה למניה, "תשואת יתר" במחיר יעד של 23 דולר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.