רונן אולמן קיבל את ההחלטה להיות מנהל השקעות בזכות ידידה שעבדה כאנליסטית, כשרק החל ללמוד לתואר ראשון. "התרשמתי מאוד מהפעילות שלה ומכך שבגיל צעיר היא פוגשת מנכ"לים של חברות. למדתי כלכלה ומתמטיקה והבנתי שאני רוצה לעבוד בשוק ההון".

● שטראוס: צמיחה בהכנסות וחזרה לנתחי השוק טרום הריקול לצד ירידה ברווחיות

● אחרי שנים של הפסדים: קרפור עברה לרווח, ומניית אלקטרה צריכה מזנקת

את הקריירה הוא החל בשנת 1992 בבנק הפועלים ומספר כי "ראיתי פחות או יותר הכול בעידן המודרני", כשהוא מתייחס למשברים הגדולים בשווקים, בארץ ובעולם. לאחר מכן עבר לפעילים ניהול תיקי השקעות, החברה הבת של הבנק. שם הוא נמצא עד היום, ובגיל 56 תפקידו הנוכחי הוא מנהל דסק לקוחות פלטינום ופרטיים.

את היום שלו הוא נוהג לסיים בשחייה: "זו תרפיה אחרי יום עמוס בבורסה. עם פכפוך המים המחשבות מתפזרות לכל הכיוונים, וזה מאוד עוזר".

מהשנים הרבות בשוק יש לו שתי תובנות מרכזיות. האחת היא ש"התפקיד המרכזי של מנהל השקעות זה לבחור את האלוקציה בתוך התיק ולא לנסות לתזמן את השוק - אחרי זמן קצר אתה לומד שאף אחד לא מצליח לתזמן את השווקים. יש לזה אין סוף דוגמאות, כולל בקורונה כשאנשים מכרו בגלל החששות מהמגפה שאף אחד לא הכיר. אבל השוק תיקן את עצמו מאוד מהר ומי שחיכה, סיים את השנה בפלוס. מהניסיון שלי, מי שמצליח להשיג את התשואות הכי טובות זה דווקא מי שדבק באותה מדיניות".

"לא ראינו שנתיים רצוף של ירידות"

את התובנה השנייה הוא מקפיד להגיד בצורה מסויגת כיוון ש"זה רק רושם של 20 שנה". אך הוא מזכיר כי "למעט המשבר של 2000-2002 כשהירידות בשוק האמריקאי נמשכו שלוש שנים, השווקים פועלים מהר יותר. האינטרנט, האינפורמציה הגלובלית שעוברת מהר וההתערבות של המדינות והבנקים המרכזיים, גורמים לכך שמ-2003 לא ראינו שנתיים רצוף של ירידות בשווקים, כולל ב-2008". למעשה, מאז 1975, לא היו שנתיים רצופות של ירידה, למעט, כאמור, משבר הדוט.קום ב-2000.

לכן לדעתו, מי שמחכה לירידות עלול להתאכזב. "התמחור של השוק האמריקאי עוד יותר יקר, אחרי העליות בשנתיים האחרונות. המכפילים יקרים ברמה היסטורית, אבל המשך הורדות הריבית וגם הציפיות להתגשמות התוכניות של טראמפ כנשיא להפחתת מסים ורגולציה, ימשיכו את המגמה החיובית בצורה מתונה. ב-2025 השוק ימשיך לעלות, אך פחות מבשנה האחרונה, אלא ב-8%-9%, כמו שנה ממוצעת".

ארה"ב הפתיעה - ישראל עוד יותר

גם לגבי השוק בישראל אולמן אופטימי. הוא מזכיר שהאנליסטים בעולם לא ציפו שהשוק האמריקאי יעלה השנה, אך עד כה מדד 500 S&P זינק ב-25%. "אם מה שקרה בארה"ב זו הפתעה, אז ישראל הפתיעה על אחת כמה וכמה". לדבריו, השוק המקומי "עושה היוון עתידי של הסיטואציה להיכן תהיה ישראל אחרי המלחמה. גם אם לא יודעים מתי היא תסתיים, השוק מעריך שהמצב האסטרטגי של ישראל ישתפר".

בחודשים האחרונים פעילים הגדילה את ההחזקה במניות ישראליות ל-45% מהרכיב המנייתי, ומבחינתו של אולמן לשוק המקומי יש עוד לאן לעלות: "שוק המניות מתומחר בזול יחסית לארה"ב, וסיום המלחמה צפוי להוביל לעליות נוספות".

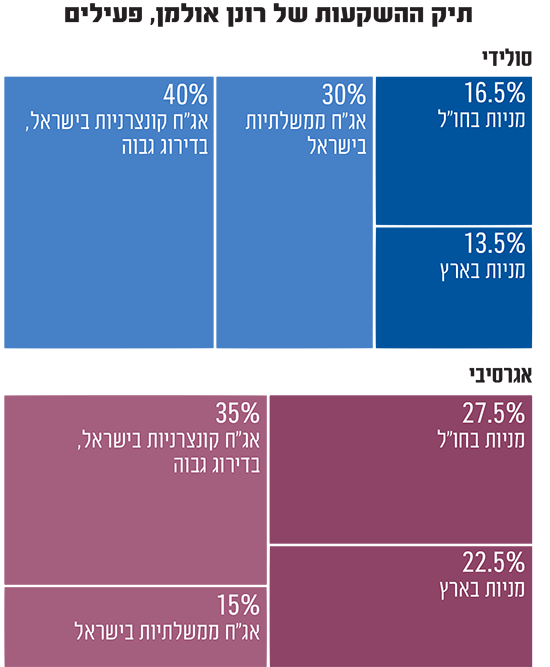

לכן, תיק ההשקעות שלו למשקיע הסולידי די פשוט - 30% מניות ו-70% אג"ח. את החשיפה הדולרית הוא מבצע רק באמצעות החזקה במניות בחו"ל בשיעור של 16.5% מהתיק כולו, ובארץ 13.5%. את שאר התיק הוא מקצה ל-40% אג"ח קונצרניות בדירוג גבוה בארץ ו-30% באג"ח ממשלת ישראל, עם מח"מ (משך חיים ממוצע) של 4 שנים.

עבור משקיע אגרסיבי הוא מקצה 50% מהתיק למניות והשאר לאג"ח. מתוך כך 27.5% מניות בארה"ב ו-22.5% במניות בישראל. בחלק האג"חי הוא מקצה 35% לאיגרות קונצרניות בדירוג גבוה ו-15% לאג"ח ממשלת ישראל.

ומה באשר להשקעה באירופה? אולמן נחרץ: "לא רואה מצב שבו אירופה 'תברח' לארה"ב עם תשואה משמעותית טובה יותר, ולא תעקוב אחריה. לכן מספיק להישאר רק בארה"ב".

פיננסים, תשתיות ותוכנה, פחות שבבים

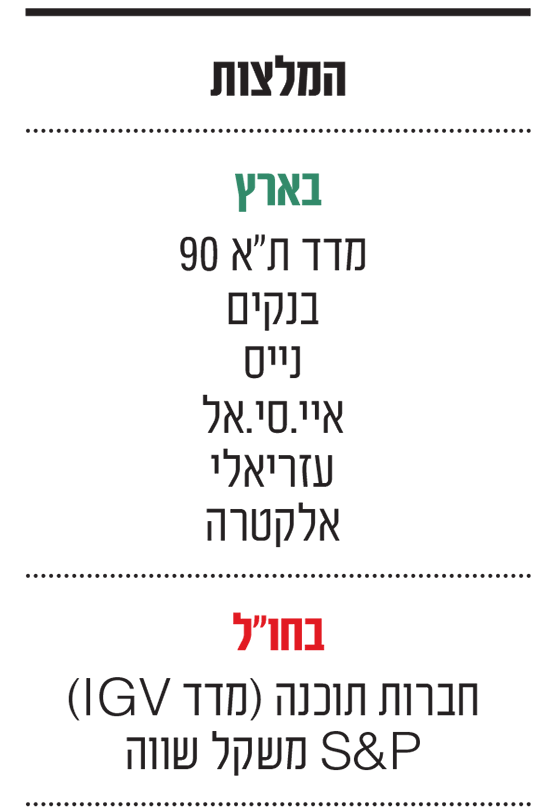

כשאנחנו שואלים על סקטורים, אולמן מאמין שמניות הבנקים המקומיות, שכבר משלימות זינוק של 37% מתחילת השנה, יכולות להמשיך ולעלות: "עם התוצאות הנוכחיות, תשואה על ההון של 15% - הם יכולים להיסחר גם מעל ההון העצמי שלהם, כפי שהיה בעבר".

הוא קצת חושש מהעליות החדות במניות השבבים, ומעריך שכעת הגיע הזמן של מניות התוכנה ליהנות מכך. לדוגמה, "נייס ממוצבת טוב ונראית מעניינת. המניה ירדה מתחילת השנה אבל היא משתלבת טוב בכל ההקשר העתידי של הטמעת יישומי בינה מלאכותית". על קבוצת הנדל"ן עזריאלי הוא ממליץ "גם בגלל הקניונים וגם בגלל הדאטה סנטרס", ובתחום התשתיות אולמן מעריך שאלקטרה וגם שפיר ייהנו מסיום המלחמה, אך שפיר יקרה יותר לדבריו. גם איי.סי.אל לדעתו מעניינת שכן "נדמה שמחירי האשלג מתייצבים ואולי נרשם רף תחתון עם סיכוי לעליות מחירים".

מעבר למניות הספציפיות, אולמן מאמין שכדאי להיחשף למדד ת"א 90: "למרות שהוא כבר קפץ, המדד מורכב מחברות ישראליות שירוויחו מסיום המלחמה, כמו תשתיות ונדל"ן וגם חברות תקשורת. יש פה מקום לעליות משמעותיות בהמשך".

באשר לסקטורים בארה"ב, אולמן צופה שהעליות בשנת 2025 יתרחבו ליותר מניות מאשר רק הגדולות ומתחום השבבים. הוא בדק ומצא שחצי מהעליות מתחילת השנה במדדים הגדולים שייכות ל-10 המניות הגדולות בארה"ב: "12.5% מתוך 25% אלה אותן גדולות. הן היו הראשונות ליהנות מהבינה המלאכותית ועכשיו מגיע תור המעגל השני - מניות התוכנה".

לכן הוא גם הפחית את ההחזקה במניות השבבים והגדיל החזקות במניות כמו סיילספורס , אורקל , מיקרוסופט ואחרות דרך מדד מניות התוכנה IGV. כתוצאה מכך הוא גם מאמין שכדאי להקצות משקל למדד ה-S&P משקל שווה, שבו כל מניה מקבלת את אותו משקל ללא קשר לגודלה: "כך בשנה הבאה לא נראה שעשר מניות אחראיות לחצי מהעליות".

בהתייחס לשוק האג"ח, אולמן מציין כי אם בתחילת המלחמה הפער בין התשואה על אג"ח ממשלת ישראל ל-10 שנים למקבילה האמריקאית עמד על 1%, כיום "הפער נמחק ועומד על 0.2% בלבד, ובתרחיש הפסקת אש בלבנון הפער יכול להימחק לגמרי. גם הפער בין אג"ח ממשלת ישראל לקונצרניות נמוך מאוד, וזו אנומליה. הפערים הללו לא משקפים את הסיכון".

לכן הוא מעדיף להימנע ממדדים ולהיצמד אופן סלקטיבי לאג"ח בדירוגים גבוהים של חברות כמו גב ים, אלוני חץ, איירפורט סיטי וחברות הביטוח מגדל וכלל, וכאמור גם לאג"ח ממשלתיות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.