שנת 2024 הייתה מאתגרת ומתסכלת עבור האנליסטים. המזרח התיכון בער, נתיבי הסחר שובשו, המלחמה באוקראינה סערה, מלחמת הסחר בין המערב לסין החריפה והבוחרים בארה"ב ביצעו פניית פרסה.

● המדינות האירופיות שמורידות את מספר ההרוגים בתאונות דרכים: איך הן עושות את זה?

● האופוזיציה והקואליציה מצאו סוף סוף נושא שהן מסכימות עליו: לא לשלם על חניה

כל אלה השפיעו גם על שוקי הרכב בעולם והרבה תחזיות מוקדמות הושלכו לפח. אחת מהן, מתחילת 2024, העריכה שאחת מכל ארבע מכוניות חדשות שימכרו בארה"ב ב־2025 תהיה חשמלית, "בזכות תמריצים נתמכי ממשלה וצפי להרחבה משמעותית של תשתית הטעינה". אולם, החודש פורסם שצוות שהקים הנשיא הנכנס דונלד טראמפ ממליץ לשלול הטבות מרכב חשמלי ומעמדות טעינה.

גם שוק הרכב המקומי עובר שינויים שרק לפני שנתיים־שלוש נראו בלתי הגיוניים. לפיכך, התחזית ל־2025 המוגשת להלן מגיעה עם אחריות מוגבלת: העולם השתגע, המצב בישראל רחוק מיציבות, והכל אפשרי.

התחרות: המרוץ לתחתית של יבואניות הרכב

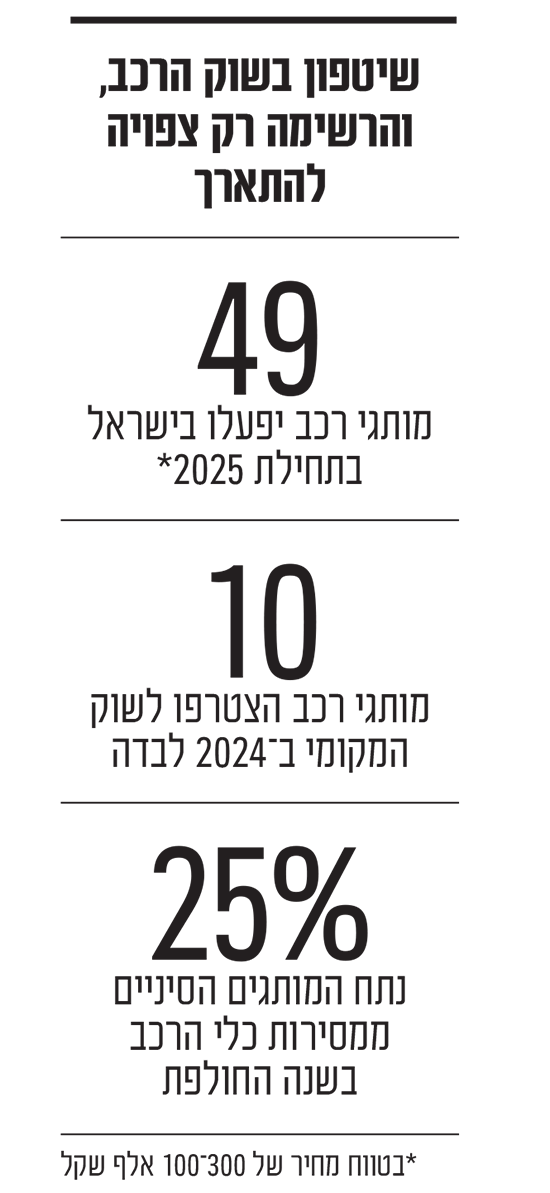

היצע הרכב הצפוי ב־2025 הוא די קל לחיזוי, אבל בהחלט לא קל לעיכול. על כיסם של לקוחות הרכב בישראל יתמודדו בתחילת 2025 לא פחות מ־49 מותגים בטווח המחיר שבין 100 ל־300 אלף שקל, שבו נמצא רוב הביקוש. כעשרה מותגים מתוכם הצטרפו לשוק רק בשנה החולפת, ולא מן הנמנע שב־2025 הרשימה תתארך.

לנתון הזה אין אח ורע בשום שוק רכב מפותח במערב ובוודאי לא בשוק מוגבל כמו שלנו, שבשנים טובות נמכרים בו כ־290 אלף כלי רכב. לחלק גדול מהשיטפון אחראים מותגים סיניים ותיקים וחדשים, שמשווקים בעיקר דגמים חשמליים אבל בשנה הבא ירחיבו את ההיצע (ראו בהמשך).

התחזית המרכזית כמעט בלתי נמנעת: בשנה הקרובה תתרחש כאן הכחדה שיווקית, שבסופה חלק מהשחקנים ייעלמו. כבר עכשיו אפשר לראות סימנים מוקדמים לכך. הנאמנות למותג דועכת; המחיר הופך להיות המלך; קמפיינים בהיקף של מיליוני דולרים מבלבלים את הצרכנים; מותגים מיובאים על ידי שני יבואנים מתחרים תוך יצירת כאוס צרכני ושיווקי; ומלחמת מחירים קשה מורידה את הרווחיות של חלק מהיבואנים, לעיתים לסף הפסד. בעולם העסקים קוראים לזה "מרוץ לתחתית".

אפשר לצפות שהתהליך יואץ במחצית השנייה של השנה במקביל להפנמת המחירים החדשים והגבוהים והירידה הכללית בביקוש. התהליך לא יפסח גם על מותגים עם "גב" של יבואנים ותיקים וחזקים.

הביקוש במגזר הפרטי: הלם מחירים מושהה

הצרכנים הפרטיים עתידים לחוות בתחילת 2025 "הלם מחיר" בשל גזירות מס הרכב, שיכנסו לתוקף בינואר. רבים ציפו שאת המכה העיקרית יספגו החשמליות, אבל בפועל דווקא דגמי הבנזין וההייבריד הם אלה שיפגעו יותר מכל.

נזכיר בקצרה, שהגזירות החדשות כוללות הפחתה של הטבות "המס הירוק" לרכבי בנזין והייבריד, שלבדה שקולה לעלייה של כ־10% עד 15% במס הקנייה האפקטיבי עליהם. לכך אפשר להוסיף את עליית המע"מ, את העלייה במס הקנייה על רכב חשמלי מ־35% ל־45% ואת הקפיצה באגרת הרישוי על רכב חשמלי. אמנם ברקע פועלים גורמים ממתנים כמו התחזקות השקל, המלאים הגדולים ששוחררו ממכס בסוף השנה ומלחמת המחירים הצפויה בפלחים מסוימים, אך מחירוני 2025 בכל מקרה יטפסו.

את השפעת ההתייקרות על הביקוש הפרטי לרכב חדש ב־2025 אפשר לחלק לשתי תקופות. הראשונה תימשך לאורך הרבעון הראשון ואולי גם השני והיא תושפע מהמלאים הגדולים שנמצאים בישראל ושוחררו במס הנמוך לפני סוף 2024. אלה יאפשרו לחלק מהיבואנים לגלגל ישירות או באמצעות חברות הליסינג דגמים פופולריים במחירים קרובים לאלה של 2024 באמצעות מבצעים, הנחות "אפס קילומטר" וכו'.

התקופה השנייה תתחיל עם סיום המלאים "הזולים" והעיתוי שלה ישתנה בין המותגים והדגמים. הקונצנזוס בענף הוא שלקראת מחצית השנה השנייה ההתייקרות תבוא לביטוי באופן מלא והתוצאה תהיה מכה פסיכולוגית, שעשויה להביא לירידה חדה בביקוש. מה שעשוי אולי להמריץ את הביקוש לקראת סוף 2025 הן "גזירות ההמשך" שמתכנן האוצר, כמו העלאה נוספת במס הקנייה על רכב חשמלי בינואר 2026 ועוד.

זה התרחיש ה"אופטימי". אם יחריפו הזעזועים הביטחוניים והפוליטיים ב־2025, אפשר להניח שהביקוש הפרטי יצנח בחדות מתחת לרמות 2024 בלי קשר למלאים ולמחירים.

ציי הרכב: זעזועי לוואי של התייקרות הליסינג

המגזר המוסדי, ובעיקר חברות הליסינג, היווה בשנים האחרונות "עוגן מייצב" בשוק הסוער. הביקוש המוסדי לרכב צמוד נותר יציב פחות או יותר עם כ־100-80 אלף הזמנות לכלי רכב חדשים מדי שנה. רובן להחלפת כלי רכב צמודים בתום תקופת הליסינג שלהם (שאורכת כשלוש שנים), וחלקן רכישות למלאי של חברות הליסינג.

ב־2025, לפחות בתחילתה, נראה שה"עוגן" הזה ימשיך להיות אפקטיבי. העלאת המסים בתחילת ינואר טומנת בחובה רווחי הון משמעותיים לחברות ליסינג, שרכשו מלאים מוזלים בסוף 2024. זאת בשל היכולת להגדיל באמצעותם את הרווחיות על חוזי הליסינג (שעלותם מבוססת על מחירוני הרכב) ושל היכולת לשווק אותם כ"אפס קילומטר" ללקוחות פרטיים ברווח גבוה.

על פי הערכות בענף, חברות הליסינג כבר שריינו הזמנות מוקדמות לאספקת יותר מ־60 אלף כלי בתחילת 2025 - רובם עבור שוק הליסינג. המשמעות היא שהמסירות ברבעון הראשון עשויות לשבור שיאים חדשים.

אבל בתחילת 2025 יעמדו מקבלי רכב צמוד חדש בפני עלייה חדה במס שווי השימוש בעקבות התייקרות מחירוני כלי הרכב, וביחד עם התייקרות חוזי הליסינג נראה ש"ההטבה" של הרכב הצמוד תהיה הרבה יותר יקרה. לפיכך לא מן הנמנע שנראה נהירה "החוצה" של לקוחות ליסינג לכיוון רכישה ישירה של כלי רכב חשמליים זולים לשימוש ולתחזוקה, והביקוש לרכב של השוק המוסדי ירשום ירידה.

מצד שני, אין מה לדאוג לחברות הליסינג. כאשר כלי הרכב החדשים מתייקרים גדל הביקוש לכלי רכב משומשים מהשנתונים האחרונים ולרכבי "אפס קילומטרים". חברות הליסינג הן עדיין הספקיות הגדולות ביותר של שתי האלטרנטיבות הללו בישראל ועבור חלקן ה"ביזנס" הזה יותר רווחי מהליסינג עצמו.

התמהיל: הסיניות ימשיכו לכבוש

מסירות כלי הרכב מתוצרת סין צפויות להסתכם בשנת 2024 בכ־60 אלף כלי רכב, נתח של כ־25%, שהוא חסר תקדים בעולם המערבי. רוב כלי הרכב הללו היו חשמליים, מה שהגביל את תפוצתם בשל הביקוש המצומצם יחסית בפלח החשמלי בישראל, במיוחד בשוק המוסדי.

אבל כבר ב־2024 הסכר הזה החל להיפרץ עם התרחבות היצע הדגמים הסיניים המצוידים בהנעה היברידית ופלאג־אין, שמציעים תמחור אגרסיבי ופונים ל"מיינסטרים" של הביקוש בפלח ציי הרכב הגדול.

המשמעות היא שב־2025 אנחנו עשויים לראות עוד קפיצת מדרגה משמעותית בהיקף החדירה של כלי רכב סיניים לשוק הישראלי, "על חשבון" דגמי בנזין והייבריד של מותגים ותיקים ומבוססים מקוריאה, יפן ואירופה. ייתכן שאפילו לטריטוריה של 40% מהשוק. זאת בשעה שאירופה, ארה"ב ואפילו דרום אמריקה מבצעות מהלכים לבלימת הפלישה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.