הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ Complex

לחזות את העתיד היא משימה בעייתית. לכן, מרבית התחזיות בשוק ההון הן בנאליות ונצמדות לממוצעים היסטוריים ולמגמות השוק הקיימות.

● בזכות עסקה אחת: ההשקעות הזרות בהייטק עלו ב-2023 ב-40%

● מנהל ההשקעות שממליץ להקטין חשיפה לוול סטריט ולהסיט כספים לשוק בת"א

הדוגמה הקלאסית היא תחזיות התשואה במדד ה-S&P 500; התשואה השנתית ההיסטורית הממוצעת בו היא 8%-10%, כך שלא מפתיע כי תחזיות הבנקים והברוקרים בארה"ב לתשואת המדד ב-2025 מתכנסות סביב ממוצע של 9.1%.

בפועל, תשואות השוק תנודתיות בהרבה. לפי נתוני בלומברג, ב-7 מתוך 8 השנים האחרונות התשואות היו מחוץ לטווח התחזיות. מתוך 97 השנים האחרונות, ב-83 תשואת המדד הייתה דו-ספרתית - חיובית או שלילית. כלומר, התחזיות הקרובות לממוצע אינן מתממשות בדרך כלל.

ברצוננו להציג 10 תחזיות פחות בנאליות ל-2025. מוזמנים לשמור ולצחוק עלינו בסוף השנה.

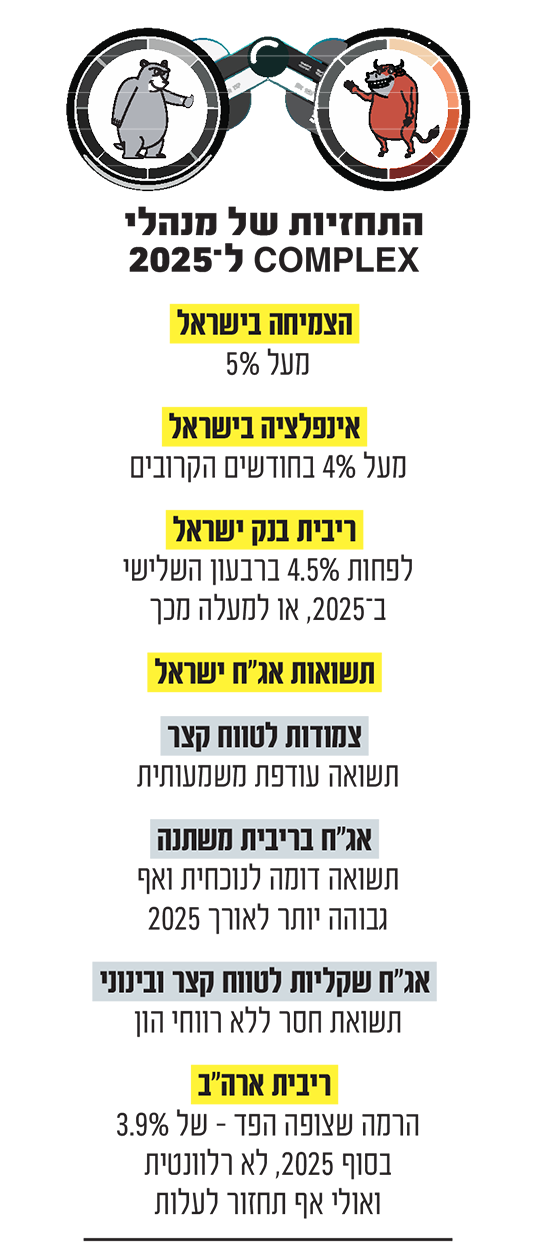

1 צמיחה גבוהה במיוחד בישראל

בנק ישראל חוזה צמיחה של 3.8% בתוצר ב-2025, גבוה ביחס לממוצע בשנים האחרונות, אך לא מספיק בהתחשב בהשלכות היציאה מהמלחמה. להערכתנו, הצמיחה תעלה על 5%. זאת, לאור צרכי השיקום והתאוששות הכלכלה לאחר המלחמה, שיובילו להשקעות ואשראי בהיקפי עתק שיזרמו מהמדינה, הבנקים והמוסדיים לשיקום הצפון והדרום. אלו יצרו אפקטים מכפילי צמיחה בסקטור הנדל"ן והשירותים הנלווים, שיחלחלו לסקטורים נוספים.

2 האינפלציה תמשיך לעלות

האינפלציה בישראל בשנה הקרובה תהיה גבוהה מתחזיות השוק ובנק ישראל לשיעורים של 2.5% וכ-3%, בהתאמה. להערכתנו, השילוב בין שיעורה הגבוה הנוכחי, 3.5%, לצמיחה הכלכלית הצפויה, התפרצות ביקושים כבושים משנת המלחמה והשפעת עליית המע"מ בתחילת השנה, עלול להוביל לעליית האינפלציה מעל 4% בחודשים הקרובים.

3 הריבית בישראל לא תרד

תחזיות הריבית הנוכחיות של בנק ישראל צופות שהריבית תעמוד על 4.5% ברבעון השלישי ב-2025. אנו מגדילים ומעריכים שהריבית בישראל לא תרד ב-2025 ולהערכתנו אף קיים סיכוי שתעלה, לאור ההתחממות הכלכלית והצורך בריסון האינפלציה.

4 עדיפות לאג"ח צמודות ובריבית משתנה

להערכתנו, שוק האג"ח בישראל נמצא בנקודת תמחור שגויה, המבטאת ציפיות אינפלציה נמוכות במיוחד של כ-2.5% בשנה הקרובה, כאמור. כאשר השוק יפנים את עליית והתבססות האינפלציה, האג"ח הצמודות לטווח קצר צפויות לתקן ולהניב תשואה עודפת משמעותית, בעוד האג"ח בריבית משתנה ימשיכו להציג תשואה דומה לזו הנוכחית, ואף גבוהה יותר לאורך 2025. מנגד, אנו צופים שהאג"ח השקליות לטווח קצר ובינוני ירדו, כשהמשקיעים יפנימו שהן לא צפויות להניב רווחי הון ב-2025.

5צמיחה לא שוויונית בישראל

הצמיחה הגבוהה במשק תהיה לא שוויונית, ומדדי האי שוויון בישראל יגדלו. התמ"ג יגדל בעיקר בדחיפת השקעות הממשלה והמגזר הפיננסי, וכן השקעות זרות שחוזרות לישראל בהיקפים משמעותיים, לאחר שהתכווצו בחדות בשנתיים האחרונות. צמיחה מבוססת השקעות מעשירה תחילה את בעלי ההון והשכבות העליונות, ומחלחלת לאיטה לשכבות הביניים והחלשות יותר. בשכבות אלה, שמרבית הכנסתן מופנית לצריכה, תיפגע הצריכה הפרטית כתוצאה מגזירות המיסוי שהוטלו עליהן באופן לא פרופורציונלי לטעמנו, ולנוכח האינפלציה המאמירה, שיחדיו 'אוכלות' את ההכנסה הפנויה הריאלית. כתוצאה, לצד התמונה החיובית במשק, עלולה להתעורר מחאה חברתית ואף השפעות שיעיבו על הכלכלה לעתיד, כגון עלייה בכשלים באשראי הצרכני בסיכון גבוה, בעיקר בחברות כרטיסי האשראי והחוץ בנקאיות.

6 אתגרי הון במערכת הבנקאית

הבנקים בישראל משופעים כעת בעודפי הון משמעותיים ומציגים יחס הלימות הון ממוצע גבוה של 14.3%. אלה נובעים מרווחים של עשרות מיליארדי שקלים כתוצאה מסביבת הריבית והאינפלציה הגבוהות ב-2023 וב-2024. להערכתנו, ב-2025 צפויים הבנקים להמשיך ליהנות מסביבת הריבית והאינפלציה הגבוהות. אולם, בניגוד לתמונה הנוכחית להידרש להיקפי הון גדולים בהרבה למימון אשראי בהיקפי עתק לשיקום המדינה, בעיקר בסקטור הנדל"ן והתשתיות. הדבר יאתגר את המגבלות הענפיות ויצריך פתרונות מימון חדשים בשילוב עם שוק ההון והגופים המוסדיים, כגון איגוחים.

7 הביצועים הכלכליים בארה"ב יאכזבו

בארה"ב, להערכתנו, הביצועים הכלכליים של ממשל טראמפ עתידים לאכזב בשנה הראשונה ביחס לציפיות הגבוהות. גורמים מרכזיים לכך יהיו דביקות האינפלציה שתצריך התמשכות של ריבית גבוהה, מה שיוביל לעימותים בין הממשל לבנק המרכזי (הפד) ולפגיעה בצמיחה וביציבות בשווקים. ייתכן אף להטלת מכסים שתאט את המסחר הגלובלי והצמיחה בארה"ב, עד להגעה להסכמים.

8הריבית בארה"ב לא תרד כמצופה

להערכתנו, תחזית הריבית של הפד לרמה של 3.9% ב-2025, אינה רלוונטית כעת, בשל אי ודאות לגבי התנהלות ממשל טראמפ, וחששות להתפרצות אינפלציה מחודשת, שעדיין נמצאת מעל טווח היעד. להערכתנו, האינפלציה צפויה לעלות אם טראמפ יממש אפילו חלק קטן מהבטחותיו להטלת מכסים, הגבלת ההגירה וגירוש עובדים זרים, מהלכים שיובילו לייקור היבוא ועלות העבודה וידחפו את עלות המוצרים והשירותים מעלה. בשל כך, להערכתנו קיימת הסתברות גבוהה שהריבית בארה"ב לא תרד ואף תחזור לעלות ככל שהאינפלציה תרים שוב ראשה.

9מדד ה-S&P 500 יניב תשואת חסר

הקונצנזוס בשוק ההון בארה"ב צופה המשך עליות במדדי המניות. לעתים זה סימן להיפוך מגמה. להערכתנו, השוק מתמחר כעת תרחיש אופטימי של הביצועים הכלכליים תחת טראמפ והפחתות רגולציה מרובות שספק אם יתרחשו במהירות או בכלל, לצד הורדות ריבית. אירועים פחות אופטימיים עלולים להוביל לתשואה נמוכה ואף שלילית ב-S&P 500 בשנה הקרובה ולהקרין לשלילה על ביצועי הבורסה המקומית, שכבר עשתה ב-2024 קפיצה מקדימה לצמיחה הכלכלית. במקביל, השקל עשוי להתחזק ולהוסיף תשואה שלילית למכשירים עוקבי ה-S&P 500 בדולרים.

10 אירופה תפגין ביצועי חסר

באירופה, האינפלציה כבר ירדה משיאה לשיעור של 2%, בטווח היעד של הבנק המרכזי. שילוב חולשת הביצועים הכלכליים שמתבטאת בשיעורי צמיחה אפסיים במדינות היבשת, עם הסיכונים לירידה בהיקפי הסחר עם ארה"ב, יאפשרו להערכתנו - ובניגוד לארה"ב וישראל - המשך הורדת הריבית באיחוד, אחרי 4 הורדות ב-2024 עד רמה של 3%. שילוב הדברים צפוי להוביל לביצועי חסר של שוקי המניות באירופה ומטבע האירו, לצד רווחי הון באג"ח.

הגורמים בטור זה עשויים להשקיע בני"ע או מכשירים המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.