הסערה סביב רפורמת הרווחים הכלואים נמשכה גם ביום שלישי, בדיון של ועדת הכספים שאמור היה להביא לסגירת המחלוקות שנותרו בין המגזר העסקי והלשכות המקצועיות (רו"ח, עו"ד ויועצי המס) לבין האוצר ורשות המסים, אך הסתיים ללא הצבעה.

● יורשים שקיבלו 22 דירות ותושב החוץ עם 12 נכסים: כמה מס הם צריכים לשלם?

● בדיקת גלובס | הפסד של אלפי שקלים בשנה: הגזירות שיורגשו כבר בתלוש השכר הראשון של 2025

אחת המחלוקות נגעה לבקשת המגזר העסקי להוציא מתחולת החוק חברות המעסיקות מעל 10 עובדים. ההסבר, כך אמרו נציגי המגזר, היא שאלה לא החברות שהחוק התכוון "לתפוס", שכן הוא מכוון לשכירים המתחזים לחברות או חברות שתכליתן המרכזית היא צבירת רווחים וחיסכון במס ואין להן פעילות עסקית אמיתית. במקרה של חברות המעסיקות 10 עובדים ומעלה, נטען, ברור שלא מדובר בחברה מתחזה. עמדה זו נדחתה על ידי האוצר, והובהר כבר בתחילת הדיון בוועדת הכספים שהנושא לא יעלה שוב לדיון.

במשק זועמים על ההחלטה. לדברי שחר תורג'מן, נשיא איגוד לשכות המסחר, "מדובר בהחלטה שערורייתית של האוצר. הרי החוק נולד כדי ללכוד אגרנים, שכירים שמתחפשים לחברות. אלא שעל הדרך הוא גם מעניש את כלל חברות השירותים הקטנות והבינוניות וממסה את הרווחים שלהם מעל 25% לפי המס השולי של הבעלים ללא אבחנה. האוצר מרוקן את החברות מעתודות הצמיחה שלהן. חברות כאלה עשויות להיתקע במקום בגלל איזשהיא התעקשות מנותקת או עצלנות. הצעת האוצר מדכאת צמיחה ומענישה את העסקים הקטנים והבינוניים".

לדברי נשיא לשכת רואי החשבון בישראל, רו״ח חן שרייבר, ״החקיקה החדשה לא הייתה אמורה לכלול עסקים קטנים, בטח לא כאלו שהם יצרניים. האוצר בשלב זה הציע הגנה חד־פעמית של יתרת עודפים מאוד נמוכה שלדעתנו אינה מספקת".

רו''ח חן שרייבר, נשיא לשכת רואי החשבון / צילום: ראובן קפוצ'ינסקי

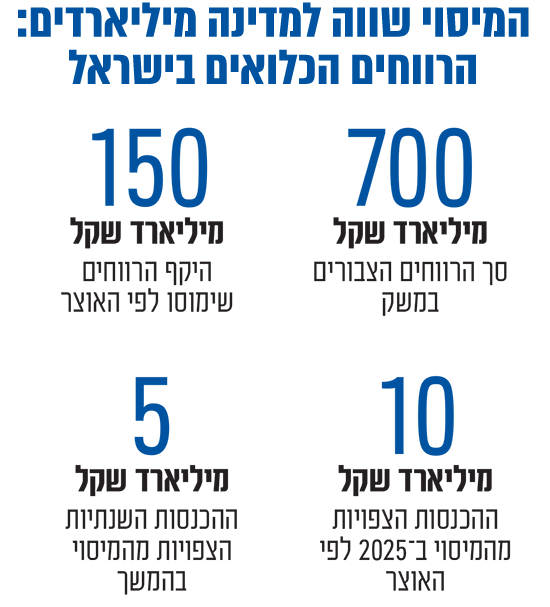

במהלך הדיון האחרון הציגו נציגי האוצר הערכות עדכניות בנוגע להכנסות הצפויות - כ־9.25 מיליארד שקל ב־2025 - והציתו ויכוח. מדובר על כ־750 מיליון שקל פחות מההערכות המקוריות. משתתפים בדיון העירו כי לדעתם הסכומים הללו אינם ריאלים. כך או אחרת, אם מדובר בעשרה מיליארד שקל או פחות נדע ככל הנראה רק בסוף הליך החקיקה. כמה מיליארדים ייכנסו בפועל? את התשובה לכך נדע רק בשנה הבאה.

ההערכות האוצר מבוססות על כך ש-5.2 מיליארד שקל ייכנסו בעקבות הטבה חדשה שעליה הוסכם: הטבה לחברות ארנק שיפורקו בשנה הבאה, ויוכלו להעביר נכסים לידי בעליהן תוך תשלום מס מופחת.

"העובדות והמציאות שונה לחלוטין" אומר לגלובס ירון גינדי, נשיא לשכת יועצי המס, שמסביר כי בפועל, המס יכול להיגבות רק לאחר הגשת המאזנים של החברות לשנת 2025 - שיוגשו רק ב־2026 וב־2027. "על רקע ההטעיה הזו פוגעים בחברות הקטנות והבינוניות, רק משום שרשות המסים והאוצר רוצים לתפוס את השכיר המתחפש לחברה. בשביל לתפוס אותו, הם הכניסו לתוך הרשת גם עסקים אמיתיים שמעסיקים עובדים ושישלמו מחיר כבד, שיתבטא בכך שההשקעות שלהם בפיתוח העסקי של החברות שלהם יחסם, וכך תפגע הצמיחה במשק".

"לא ברור איך ביום אחד מחליפים מקור ל־5 מיליארד שקל. ביום אחד הערכות האוצר השתנו", אומר גינדי. "ההנחה שהם יראו מיליארדי שקלים לא מבוססת על עובדות, אלא על מחשבה איך יתנהגו בעלי החברות. זה לא מבוסס על מתמטיקה אלא על פסיכולוגיה".

נשיא לשכת רואי החשבון, שרייבר, מוסיף כי "לטענת לשכת רואי החשבון, שהוצגה גם בדיוני הוועדה, לא ניתן יהיה לבחון את החלופות השונות ליישום הוראות החוק לפני מועד הגשת הדוחות. משרד האוצר הבין, לאחר הסבר שקיבל מאיתנו, שיש לו פער בתחזית ובמועדי הגבייה ולכן נציגיו בוועדה העלו לראשונה בוועדה הסבר למקור תקציבי אחר לגביית מסים בשנת 2025 המבוסס על פירוק מרצון של חברות.

"לשכת רואי החשבון גם במקרה הזה הבהירה שכל עוד מסלול הפירוק לא יהיה מוטב באופן אטרקטיבי לבעלי אותן חברות אזי אין בסיס לתחזית שהוצגה על ידי האוצר כי עסקים אלו לא יבחרו בחלופת הפירוק. לדעתי, אין מנוס ממתן דיבידנד מוטב לחברות דהיינו מס מופחת שעומד כרגע על 33%. המלצתינו היתה 25%-28% לכל היותר ואז יש לדעתינו צפי של 3 מליארד גבייה מיידית״.

רווחים כלואים

רווחים שחברות פרטיות צברו לאורך השנים אך לא חילקו לבעליהן כדיבידנד. על רווחים אלה כבר שולם מס חברות בשיעור של 23%, אך טרם שולם מס דיבידנד, שיכול להגיע לשיעור של עד 33% נוספים

חברות מעטים

חברות הנשלטות על ידי חמישה בני אדם לכל היותר

מחפשים חלופות זולות ותכנוני מס עדיפים

ההצבעה על החקיקה השנויה במחלוקת נדחתה שוב, ובינתיים המשק נכנס לסחרור. בעלי חברות הבינו כי המציאות שלהם בתחום המס עומדת להשתנות, והתחילו לברר מהן החלופות "הזולות" יותר עבורם, ואילו תכנוני מס ניתן לעשות בימים האחרונים של השנה כדי להימנע מהמסים החדשים.

בוועדה אמר נציג רשות המסים כי התקבלו אינדיקציות מהמערכת הבנקאית שחברות מעטים רבות מעבירות מאות מיליוני שקלים באמצעות חלוקת רווחים לחברות האם, וכספים אלה חוזרים לאותה חברה שחילקה את הדיבידנד באמצעות שטרי הון , תוך ניצול הוראת מעבר שנתנה הקלות להעברת שטרי הון. על כך אמר מנהל רשות המסים, שי אהרונוביץ, כי "הרשות תטפל בפעולות שנעשו רק כדי לחמוק מהוראות החוק".

"מהרגע שסיפור הרווחים הכלואים עלה אנחנו מופגזים במאות שיחות של לקוחות, וזה ממשיך עד עכשיו כי אין סגירה סופית של סעיפי החוק. אנחנו מוצפים", אומר רו"ח קובי זליכה, שותף בכיר במשרד רוה"ח ליאון אורליצקי ושות'. "באופן כללי אנשים לא מבינים את הרפורמה הזאת, כי היא מאוד מורכבת ומסובכת".

לדברי זליכה, "לקוחות לא מבינים אם זה חל עליהם או לא, ורבים מהם עדיין חושבים שיהיה מבצע של הנחת מס על דיבידנדים. קריטי עבורם להחליט לגבי חלוקת הדיבידנד לפני 31 בדצמבר, מאחר שאפקטיבית שיעור המס על הדיבידנד עולה בינואר 2025 בגלל עליית מס היסף מ־3% ל־5%, אז המס על הדיבידנד עולה ל־35% לבעלי שליטה. אם הם יחלקו עכשיו הם יחסכו את ה־2% הנוספים שמטילים עליהם".

רבים מהם אכן עושים זאת לדבריו. "בגלל שאנשים יודעים שהמס על הדיבידנד יעלה הם מחלקים. יש לנו עשרות חלוקות בשבוע האחרון. הם ממהרים לחלק לפני סוף השנה כדי לא לחטוף את העלייה במס היסף. הם גם רוצים להתחיל את השנה ברמת עודפים יותר נמוכה, וככה מאמינים שיישארו מתחת לרדאר".

רו"ח איריס שטרק, נשיאת לשכת רואי חשבון לשעבר ושותפה מנהלת ב"שטרק את שטרק רואי חשבון", מספרת כי "נוצר כאוס" בקרב מאות חברות בעקבות הדיונים הממושכים וחוסר הוודאות מה יהיה המצב החוקי מחר. "אנחנו ערב סוף שנה עם מלא גרסאות לחוק, ולא תמיד ברור מה הגרסה האחרונה כי כל הזמן משנים דברים במו"מ האינסופי עם המגזר העסקי. רואה החשבון נמצא במצב שהוא לא יכול להיות אחראי לייעוץ שניתן בכפוף לגרסה א' לעומת גרסה ב' שמשתנה בצהריים ויכולה להשפיע על ההחלטה אם לחלק דיבידנד השנה או בשנה הבאה. מצד אחד עומד לעלות מס היסף ואתה אומר בוא נחלק עכשיו ונחסוך את המס הנוסף, ומצד שני לא ברור אילו הקלות יהיו כשיסתיימו הדיונים. פתאום מתברר שהאוצר שוקל לתת הקלות בחלוקת דיבידנד, אז מי שיחלק עלול להפסיד הטבה שתינתן".

רו''ח איריס שטרק / צילום: שלומי יוסף

בכל סוף שנת מס יש עומס סביב הדוחות, אך לדברי שטרק הפעם העומס חמור פי כמה וכמה, והלקוחות מביעים חששות ומחשבות לגבי מה כדאי לעשות. "זה מטיל על רואי החשבון תחושת אחריות כבדה. יש פה השלכות רוחב עצומות על מס ההכנסה של הבעלים של החברות, מס חברות וכל מה שקשור במיסוי מקרקעין. יש פה שיקולים כמו האם לפרק חברה או לא לפרק, ויש הרבה ניואנסים ומורכבויות שהיו קיימות עוד בטיוטה המקורית - ועל אחת כמה וכמה כשהן משתנות כל הזמן".

שטרק מוסיפה כי "נוצר כאוס מהחוק שעוד לא עבר, אבל כבר יש לו השפעה מהותית על רווחים שנצברו במאות מיליונים. אתה צריך לקבל החלטה שעשויה לעלות לך הרבה מאוד כסף. רואים אצל הלקוחות את הבלבול וגם לרואי החשבון אין תשובות חד משמעיות לתת כי אין חקיקה חד משמעית".

דוחים את ההחלטה לרגע האחרון

שטרק סבורה כי ללא תקופת היערכות לחקיקה תהיה פגיעה משמעותית במשק. "אי אפשר שבגלל החיפזון בעלי החברות והעסקים יינזקו, הציבור יפגע. אני מבינה את החשיבות בחקיקה ואת הצורך למלא את הקופה, אבל צריך לתת לציבור זמן היערכות, ולשמור על האפשרות לבחור את האופציה הטובה ביותר באמצעות תקופת מעבר של חודש לפחות שבמהלכו ניתן יהיה לעשות פעולות בחברה בלי שהחוק יחול עליהן".

רו"ח יזהר קנה, שותף מנהל בפירמת רואי החשבון פאהן קנה Grant Thornton Israel, מוסיף כי "בשטח מורגשת תנועה רבה - מתקיימים וובינרים, הרצאות ופגישות אחד על אחד עם 'בעלי הון כבדים'. בחלק מהמקרים החקיקה משפיעה בבירור על הקדמת הדיבידנד משנה הבאה ובחלק נעשית דחייה, במחשבה שטרם נסתיימה החקיקה ואולי צפויות 'סוכריות' בדרך של הטבות מיסוי".

בשורה התחתונה, אומר קנה, "נראה בימים האחרונים של דצמבר השנה חלוקת דיבידנד חייבת במס גבוהה בהשוואה לחלוקה מייצגת בדצמבר שנים קודמות. ברוב הישויות הגדולות דוחים ההחלטה לדקה האחרונה - בהמתנה לראות את החקיקה הסופית שכן זאת משתנה ברמה יומית, לעתים באופן מהותי".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.