אודות הפודקאסט "כוחות השוק"

"כוחות השוק", פודקאסט ההשקעות החדש של גלובס. בפודקאסט, המתפרסם אחת לשבועיים, אנחנו שואפים לארח קולות מעניינים מהתעשייה, לנתח את הנושאים הבוערים שעל הפרק ולספק מידע לכל מי שחי ונושם שוק הון.

השיחות מתפרסמות באתר ובעיתון גלובס, ולכל אחת נלווה שאלון קצר על העדפות השקעה, תחזיות והמלצות.

נשמח לקבל תגובות והצעות למייל ל-bar-la@globes.co.il.

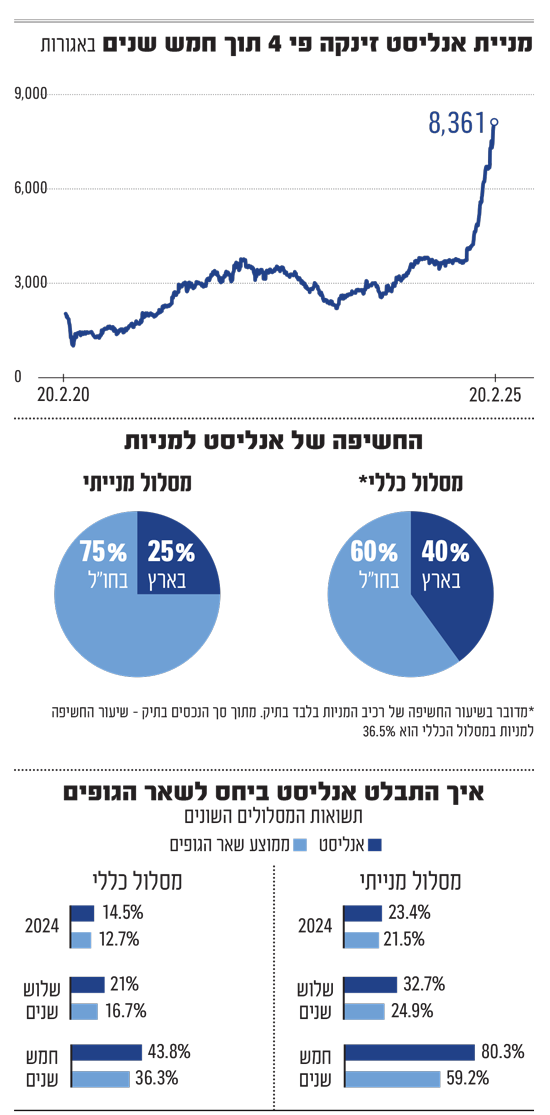

בית ההשקעות אנליסט ממצב את עצמו כסיפור ההצלחה של שוק החיסכון הישראלי בשנים האחרונות. הגוף הוותיק, עם היסטוריה של כמעט 40 שנה, מוביל את טבלת התשואות של קופות הגמל וקרנות ההשתלמות ב־2024, הן במסלול הכללי והן במסלול המנייתי, וכך גם שלוש וחמש שנים אחורה. במסלול המנייתי מציג אנליסט תשואה של 80% בחמש שנים לעומת 59% ממוצע השוק.

● כוחות השוק | מנהלת חדרי העסקאות שממליצה: זה הפרמטר שהכי חשוב לבדוק לפני השקעה

● כוחות השוק | מנכ"ל הקרן שבטוח: "בישראל לא צריך להיות גאון - תעמוד בפקקים ותבין שתחבורה זה שוק לוהט"

● כוחות השוק | מנהל קרן הגידור שחושף: 4 מניות מתיק ההשקעות וההזדמנויות

אחת הדמויות הבולטות מאחורי ההצלחה של אנליסט הוא ערן גולדרינג, המשנה למנכ"ל ומנהל אגף ההשקעות. בראיון לפודקאסט כוחות השוק מספר גולדרינג על האסטרטגיה שהובילה להצלחה, מגלה מה הייתה הנפילה הכואבת ביותר עבורו ומספק תשובה נחרצת לשאלת ההשקעות הגדולה - נדל"ן או מניות?

"אני בשוק ההון כבר 30 שנה, ובאופן לא כל־כך אופייני אני באותו המקום מאז שהתחלתי את הקריירה. הגעתי לאנליסט עוד כשהייתי סטודנט לתואר שני במינהל עסקים בתל אביב, ומאז אני שם, כשהתקדמתי לאורך השנים עד לתפקיד הנוכחי", מספר גולדרינג.

מה הביא לדעתך לקפיצה הגדולה בתשואות?

"אנליסט כשמו כן הוא - אוהב להשקיע במחקר, כשגם הבעלים (שמואל לב ואהוד שילוני, ב"ל, נ"א) הם מנהלי השקעות. בקופות הגמל שלנו קיבלנו החלטות טובות להתמקד בשלושה שווקים מרכזיים: ארה"ב, בדגש על טכנולוגיה, השוק האירופי, בעיקר גרמניה, וישראל. אנחנו כמובן בוחרים מניות ספציפיות לפי הניסיון שלנו ומחקר".

לצד ההצלחה בהיבט ההשקעות, לדברי גולדרינג אנליסט עבר שינוי גם בפן השיווקי: "המערך התפעולי והשיווק עברו מהפכה. התחלנו לעבוד יותר עם סוכנים ולאט לאט זה חלחל.

"אם אני צריך להצביע על נקודת המפנה - זה היה ב־2017 כשהתמקדנו במניות השורה השנייה, ת"א 90, ופחות במניות כמו טבע ופריגו שהיו בתקופה פחות טובה. במקביל, היינו פעילים יותר מאחרים במסלולי המניות ופתחנו פער די משמעותי מהשוק, כך שכבר לא יכלו להתעלם מאיתנו".

ערן גולדרינג

אישי: בן 57, נשוי ואב לשלושה, גר בתל אביב

מקצועי: משנה למנכ"ל משנה למנכ"ל ומנהל אגף ההשקעות באנליסט, עם ותק של כ-30 שנה בחברה, שכללו תפקידי מנהל השקעות ומנהל השקעות ראשי בגמל

עוד משהו: בעל תואר ראשון ברוקחות. ילדיו רופאים או נמצאים בתהליכי הכשרה לכך

ואכן נראה כי אנליסט הצליח לחולל שינוי גם בתודעת המשקיעים - מבית השקעות ותיק אך שקט יחסית, הוא הפך לשם שכולם מדברים עליו. הוכחה לכך ניתן לראות בהיקף הגיוסים בגמל אשתקד, שם מוביל אנליסט את הטבלה, ובביצועי המניה של בית ההשקעות עצמו - שרק בשלושת החודשים האחרונים קפצה ביותר מ־90%.

נכון להיום, מנהל אנליסט השקעות בהיקף של כ־80 מיליארד שקל, והוא עצמו נסחר בבורסה לפי שווי גבוה מ־970 מיליון שקל. מחזיקי המניות הבולטים הם המייסדים שמואל לב ואהוד שילוני, עם 30.7% כל אחד. מנכ"ל בית ההשקעות הוא איציק שנידובסקי, המכהן בתפקיד מאז 2009.

אסטרטגיה שונה בישראל ובשאר העולם

בשונה מהשקעות בארה"ב או בגרמניה למשל, שם הדגש הוא על מדדים ובחירת סקטורים מסוימים, בישראל האסטרטגיה של אנליסט היא בחירת מניות ספציפיות.

בתור מנהל השקעות ראשי, כיצד מחליטים להשקיע במניה כזו או אחרת?

"קודם כל זה הרבה מאוד ניסיון. את רוב החברות בת"א, 90%, אנחנו מכירים טוב ועוקבים אחריהן לאורך שנים. הפרמטר המרכזי זה כמובן התמחור. גם הוותק של החברה חשוב, ואני אוהב להסתכל דבר ראשון על הגרף של המניה, לראות איפה היא מתומחרת. כמובן שיש את ההיכרות האישית והמכפיל - בשוק הישראלי אנחנו מכירים כמעט את כל הניואנסים שיש במניות. זה הכול מתקשר לניסיון מצטבר".

איך מתקבלות ההחלטות - מי מחליט להיכנס או לצאת מהשקעה?

"יש ועדות השקעה גם בקרנות וגם בגמל. ועדת הגמל מתכנסת אחת לשבועיים עם מנהלי ההשקעות. בנוסף, יש לנו פורום פנימי שנפגש פעם בשבוע לדיון בנושאי מאקרו ומיקרו. חלק גדול מהרעיונות עולה גם בשיחות מסדרון, במיילים ובפגישות לא פורמליות - אלו בעצם המקורות שמזינים את ההחלטות".

תוכל לתת דוגמאות?

"קחו למשל את הנפקת נאוויטס פטרוליום. גדעון תדמור הנפיק את שותפות הנפט שלו, והשוק לא כל־כך שם לב. היא נסחרה בהתחלה בכמה מאות מיליוני שקלים. האפסייד היה גדול מאוד והסיכון די מוגבל, כי היה פרויקט אחד גדול שעכשיו מתממש במפרץ מקסיקו.

"במקרה כזה, כשאתה מכיר את הרקורד של האדם, יודע שהוא הצליח בעבר, אתה זורם עם ההשקעה. כשדברים מסתדרים, אתה יכול לקבל תשואות שלא האמנת שתקבל. כיום שווי החברה עבר את ה־9 מיליארד שקל.

"דוגמה נוספת היא נובה (הפועלת בתחום הבדיקות בייצור של שבבים) שהייתה חברה יחסית קטנה, אפילו לא נכללה במדד תל אביב 125. עקבנו אחרי החברה וראינו שהתחום טוב, וכי שנה אחרי שנה היא מציגה תוצאות וגדלה. אתה מקבל ביטחון, ובאמת החברה הזאת היא אחת מהכוכבות היום בשוק הישראלי".

היו מקרים שזה פחות הצליח?

"בהחלט שהיו. הדוגמה הבולטת ביותר היא מיטרוניקס (יצרנית הרובוטים לניקוי בריכות), חברה שמאוד אהבתי. היא הייתה חברה מובילה ברמה עולמית ואיבדה גובה.

"בתקופת הקורונה היא הגיעה לשוויים לא הגיוניים, עם מכפיל של 40. זה מדגים את הסיכון - כשחברה נסחרת במכפיל כזה גבוה ומשהו משתבש, אתה סופג פגיעה קשה. גם אם אתה מכיר את החברה שנים רבות, מכפיל בגובה כזה לא משאיר מרווח טעות". בשלוש השנים האחרונות איבדה המניה קרוב ל־90% מערכה.

"הטיפ החשוב ביותר לחוסכים - לא להיבהל"

התרחיש האופטימי לשקל ומוצר החיסכון הכי משתלם: ההמלצות של ערן גולדרינג

בשנה הקרובה - השוק האמריקאי, הישראלי או האירופי?

"בתחילת השנה הערכנו שתל אביב תעלה יותר מארה"ב. אירופה דומה לתל אביב בגלל התמחור".

בתרחיש האופטימי של רגיעה, איפה נראה את שער הדולר/שקל?

"3.2 שקלים לדולר, זה לדעתי הקצה התחתון".

מוצר חיסכון מועדף למי שרוצה לבנות חיסכון?

"קרן השתלמות. גם גמל להשקעה הוא מוצר מאוד אטרקטיבי".

הטיפ החשוב ביותר לחוסכים?

"לצעירים הייתי ממליץ לבחור מסלול מנייתי ולהתמיד. להפקיד באופן קבוע מדי חודש - ככה כשהשווקים יורדים אתה ממצע קניות, וזה חשוב. בדרך הזו מגיעים הכי רחוק. וכמובן - לא להיבהל".

חשיפה גבוהה לשוק המניות המקומי

אחת מאבני היסוד בהצלחה של אנליסט היא אמונה בשוק המקומי, שנמצא בחודשים האחרונים בראלי מרשים. גולדרינג מסביר את ההחלטה להישאר עם פוזיציה גדולה גם בתקופות קשות, אך גם למה למרות הכול אין תחליף לשוק המניות האמריקאי.

"התיק הכללי של אנליסט מבוסס על כ־48% מניות בסך־הכול, מתוכם היחס הוא 60/40 לטובת חו"ל. במסלול המנייתי החשיפה לחו"ל גבוהה יותר - 70%־75%", אומר גולדרינג.

למה שמרתם על חשיפה גבוהה יחסית לישראל למרות הקשיים?

"ראינו את התמחור וידענו שמתישהו נרוויח כי המחירים היו מאוד נמוכים. אנחנו קוראים לזה 'לעבור באור אדום' - ולא עברנו. לא מכרנו את הפוזיציה הישראלית למרות שהיא לא עבדה באותה עת, כי ידענו שזה יגיע. צריך אורך נשימה וזה השתלם".

מה לגבי השוק האמריקאי?

"אין תחליף לשוק המניות האמריקאי. בעשור האחרון הייתה פריצה טכנולוגית עצומה, נוצרו מגה־חברות שלא רק גדולות אלא גם צומחות הכי הרבה. קדימה יהיה יותר קשה לעשות את אותן תשואות, אבל עדיין אין תחליף ליוזמה וליצירתיות האמריקאית. פעם זו אפל, פעם זו גוגל, פעם מטא - אין להן תחליף באמת".

איך אתה מתמודד עם האי ודאות בשוק האמריקאי, במיוחד סביב התבטאויות של טראמפ והשפעתן?

"למשקיעים ארוכי טווח זה פחות מפריע. אני חושב שזו אסטרטגיה של הנשיא האמריקאי - לייצר תנאים מוקדמים למו"מ. השווקים לא ממש מאמינים שכל מה שהוא מצהיר בסוף ייצא לפועל, והם התרגלו לזה. בהתחלה הייתה תגובה תנודתית חזקה, אבל התנודתיות יורדת. הוא איש עסקים ובטח לא ירצה לפגוע בשוק המניות".

ובחזרה לשוק הישראלי, שעשה מהלך מאוד גדול בשנה האחרונה. יש לו עוד לאן לעלות?

"היה פה באמת מהלך מאוד גדול. המניות כבר לא זולות כמו שהיו לפני מספר חודשים. אבל אם מסתכלים על החברות הגדולות המרכזיות - בנקים ונדל"ן - הן נסחרות במכפיל הון סביר של 1־1.2 על ההון העצמי שלהן. עם שיפור בתשואות על ההון ואולי גם ירידת ריבית בהמשך, אני חושב שאפשר עוד להתקדם מכאן".

מה דעתך על השוק הסיני? גם שם יש קפיצה גדולה לאחרונה.

"יש לנו פוזיציה קטנה בסין, אבל היא אף פעם לא תהיה מרכזית. אני חושב שזו טעות השקעתית לשים כסף גדול במדינה לא דמוקרטית. העוגנים שלנו הם שלושת השווקים שדיברנו עליהם - ארה"ב, אירופה וישראל".

פחות מאמינים בשוק האלטרנטיבי

אתם חשופים לשוק הנדל"ן ולהשקעות אלטרנטיביות בכלל?

"אנחנו הסמן השמאלי של המחזיקים בנכסים אלטרנטיביים - פחות מאחוז מהתיק שלנו הוא בדברים האלה, ובטח לא בנדל"ן ישירות. אנחנו כן אוהבים נדל"ן, אבל דרך החזקה בניירות ערך סחירים, במניות של חברות וקרנות ריט. אני חושב שזה לא פגע בנו, אם לנקוט בלשון המעטה".

אתה שותף לחששות לגבי שוק הדיור, במיוחד סביב מבצעי הקבלנים עם מקדמות נמוכות (מבצעי 80/20 ודומיהם)?

"יש פה בהחלט מרכיב סיכון. שוק הנדל"ן הישראלי הפגין תמיד חוסן מאוד גדול. יכול להיות שזה יסתדר עם ירידת הריבית - כשמי שקונה היום ויצטרך להשלים את יתרת הכסף, המשכנתאות יהיו יותר נוחות. אבל אני בהחלט מסכים שזו רמת סיכון יותר גבוהה מבעבר".

בשאלת בחירת ההשקעה בין נדל"ן למניות, מה דעתך?

"אני חושב שמניות בגלל הכוח הפנימי שלהן אמורות לעשות יותר טוב מנדל"ן. אם תבדקו מה עשו מדדי המניות מול נדל"ן לאורך השנים, זה הוכח שמניות עושות יותר. הנדל"ן בישראל זו תופעה מיוחדת - בגלל ריבוי האוכלוסייה, הצמיחה, והעובדה שרוב האנשים רוצים בעלות. לכן הוא הפגין ביצועים יוצאי דופן יחסית לעולם. אבל המחירים הגיעו לרמה כזאת שבאמת קשה יהיה להתקדם מפה. אני ממש מקווה בשביל הזוגות הצעירים, ביניהם שלושת ילדיי, שכן יוכלו בסוף לקנות פה דירה".

בחרו לא להיכנס לתחום הפנסיה

למרות הפריצה הגדולה של אנליסט, בבית ההשקעות מעדיפים, בשלב זה לפחות, לא להשתלב בעולם הפנסיוני. גולדרינג מסביר מדוע: "זו סיבה כלכלית עסקית. בפנסיה צריך לגייס הרבה מאוד כסף, אולי ברמה של עשרות מיליארדים, כדי להגיע לאיזון. התקבלה החלטה עסקית לא להיכנס לזה. אנחנו מציעים מוצרים נוספים שלא דיברנו עליהם - ניהול תיקים, קרנות נאמנות מסורתיות וכספיות, ולאחרונה גם התחזקנו מאוד בתחום של קרנות מחקות. בעתיד נרצה להיכנס גם לתחום קרנות הסל".

איך אתה רואה את המלצות ועדת האוצר, לאיחוד מוצרי החיסכון שיפעלו תחת פלטפורמה אחת - קופות גמל להשקעה, פוליסות חיסכון וקרנות נאמנות?

"הכיוון הוא חיובי. קרנות נאמנות סובלות היום ביחס למוצרים האחרים כי כל מכירה מחויבת במס, אז זה הגיוני להשוות. הפרטים עדיין לא ברורים, אולי יורידו קצת את ההטבות לגמל להשקעה, אבל בגדול זה מהלך נכון להשוות את התנאים של כל המוצרים".

עוד לפני ההמלצות, דמי הניהול בגמל להשקעה עומדים על 0.6%־0.7%. בקרנות נאמנות מחקות אפשר למצוא דמי ניהול אפסיים - זה לא פוגע באטרקטיביות של הגמל?

"בקרנות המחקות זה לא בדיוק אפס, יש גם דמי ניהול משתנים, ובגמל להשקעה דמי הניהול נתונים למו"מ. הניהול האקטיבי כרוך בהוצאות - יש מנהלי השקעות, אנליסטים והוצאות נוספות. בכלל, דמי הניהול בחיסכון הפנסיוני ובעולם הפיננסי ירדו מאוד בשנים האחרונות. בהשוואה לעולם, הם יחסית נמוכים".