לפני שנה תמיר הרשקוביץ, סמנכ"ל ומנהל אגף ההשקעות של חברת הביטוח איילון, המליץ להגדיל חשיפה לבורסה המקומית וצפה לה "ביצועי יתר", כפי שאכן קרה. הוא גם ציין את הסקטור הביטחוני, ובפרט את יצרנית החלקים עשות אשקלון, כמי שצפויים ליהנות מהמלחמה, ומניית החברה אכן זינקה מאז ב-100%.

● הבורסה מסכמת רבעון: המדד שהפך לשיאן התשואות, וזה שנפל הכי הרבה

● המהלך עולה שלב: המוסדיים וחברות כרטיסי האשראי בדרך להציע פיקדונות

ומה באשר לשנה הקרובה? המצב בשווקים כעת לא נראה טוב; השוק האמריקאי שוב סיים את השבוע שעבר בירידות חדות, וגם השבוע הנוכחי נפתח בירידות חדות באסיה וירידות בחוזים העתידיים בוול סטריט (נכון לשני בצהריים). אחרי שנתיים של עליות חדות בארה"ב, עם תשואה מצטברת של יותר מ-50%, מתחילת השנה השוק האמריקאי מפגר משמעותית אחרי העולם, הנאסד"ק חזר לטריטוריה של תיקון (ירידה של יותר מ-10% מהשיא האחרון) ומדד S&P 500 במינוס 5%.

הרשקוביץ מציין כי "הדלק שהיה אמור להעלות את השווקים ב-2025 היה צפי למדיניות מאוד ליברלית כלפי החברות האמריקאיות, כולל הורדות מסים מצד הנשיא טראמפ והורדת ריבית של הפד. אבל בינתיים טראמפ מתמקד במכסים והתגוששויות מול שותפויות הסחר של ארה"ב, ופחות בסיוע לחברות. כלומר, שני הדברים שחשבו שישפיעו לטובה על החברות לא קורים, וזה מגיע כשהשוק ברמות מחיר מאוד גבוהות. ואם היה חסר עוד משהו אז טראמפ גם מאיים במלחמה על איראן, לא רק מלחמת סחר אלא מלחמה אמיתית. זה בוודאי מוסיף עוד ערימת עצים - ולא רק קיסם - למדורה".

בעקבות כך הוא "זהיר ביחס לשוק המניות", מציע להגדיל חשיפה לישראל ואירופה על פני ארה"ב, "לא כטקטיקה, אלא מתוך ראייה אסטרטגית. מחירי המניות גבוהים כעת בכל העולם, בפרט בארה"ב אבל גם במערב אירופה, או לכל הפחות הם ודאי לא זולים - כשמביאים בחשבון את מכפילי הרווח, רווחיות החברות ואת שיעורי הצמיחה".

הרשקוביץ סבור שכעת זהו זמן נכון "לחזור לניהול מפוזר. 2025 זו השנה של המסלולים הכלליים, לא לשים את כל הביצים בסל אחד ולא להישאר רק במסלול מחקה S&P 500. לראיה, גופים שהתמקדו מתחילת השנה במדדים, ובפרט גופים שהיו 'אול אין' על ארה"ב, הפסידו כסף, ומי שדאג לפזר כן הצליח".

לא מומלץ ללמוד מההיסטוריה?

הרשקוביץ מודע היטב לסטטיסטיקות ההיסטוריות בשווקים, אך הפעם הוא ממליץ שלא ללמוד מהן: "נהוג לומר שירידות שערים חדות במניות מגיעות רק כתוצאה ממשבר, אבל אל תבנו על כך שזה מה שיקרה הפעם, כי אנחנו בתקופה שהיא חסרת תקדים.

"שני דברים לא קרו מעולם בשווקים: הראשון הוא שהרקע להורדת ריבית לאורך כל ההיסטוריה היה משבר או מיתון; כעת זו פעם ראשונה של הורדת ריבית כשיש צמיחה טובה וירידה באינפלציה. הדבר השני הוא שתמיד בעבר היפוך של עקום תשואות האג"ח (כשאג"ח קצרות נסחרות בתשואות גבוהות יותר מאשר הארוכות, נ"א) הוביל למיתון תוך חצי שנה, הפעם היה היפוך תשואות כמה פעמים וזה לא הוביל למיתון. אלה אירועים שלא חווינו כמותם עד היום, ולכן צריך לעשות חשיבה מחודשת על תיאוריות כלכליות מהעבר".

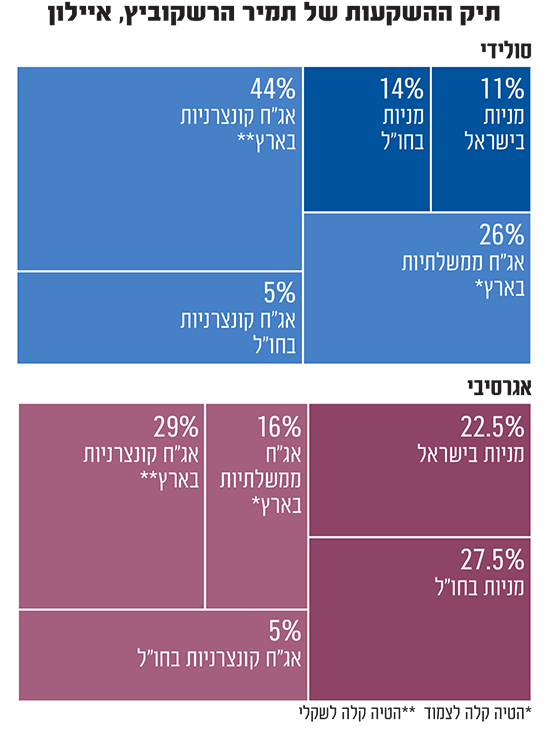

תחת תנאים אלה של חוסר ודאות, כשהוא בונה תיקי השקעות כיום הרשקוביץ נותן משקל יתר לישראל וגם מגדיל חשיפה לאירופה על חשבון ארה"ב. עבור משקיע סולידי הוא ממליץ על תיק שמורכב מ-11% מניות בישראל ו-14% מניות בחו"ל. עוד 26% הוא מקצה לאג"ח ממשלת ישראל, 44% לאג"ח קונצרניות בארץ ו-5% לאג"ח קונצרניות בחו"ל. "המח"מים צריכים להיות קצרים-בינוניים", הוא מוסיף, כש"הציפיות להורדות ריבית משמעותיות מתחלפות בהורדות ריבית מתונות בלבד, ואולי עוד חודשיים השוק יגלם בכלל אי הורדת ריבית השנה. מי שבונה על רווחי הון משמעותיים באג"ח בשנה או השנתיים הקרובות, כדאי שיחשוב שוב. גם בישראל וגם בארה"ב לצערי נישאר בריביות גבוהות עד סוף 2025".

עבור משקיע אגרסיבי הוא ממליץ על 22.5% מניות בישראל, 27.5% מניות בחו"ל (מתוכם החלוקה לחו"ל היא 70% לארה"ב, 14% אירופה, 11% שווקים מתעוררים ו-4% ליפן), 16% באג"ח ממשלת ישראל, 29% באג"ח קונצרניות בארץ ו-5% לאג"ח בחו"ל.

החשיפה הדולרית לדעתו צריכה להיות נמוכה יחסית, 13%-14% בתיק סולידי ו-20% בתיק אגרסיבי, "כי אנחנו מאמינים שהשקל יתחזק. פעם בתקופות של ירידות הדולר היה מתעופף למעלה. עכשיו גם כשיש ירידות בוול סטריט הדולר לא קופץ ונשאר ברצועה של 3.6-3.7 שקלים. מספיק שחלק מתוך ה-200 מיליארד שקל של הישראלים במסלולים מחקי S&P 500 יחזרו, והשקל יתחזק".

"מדד ת"א 125 מפוזר ומאוזן היטב"

את משקל היתר לישראל הוא מנמק בגישה הזהירה כאמור ביחס לשוקי המניות בעולם, "למרות השבועיים האחרונים עם החזרה של הרפורמה המשפטית והלחימה". עדיין לדבריו "צריך להחזיק חשיפת יתר לישראל. ת"א 125 הוא מדד שמפוזר ומאוזן בצורה טובה - יש בו שילוב של חברות צמיחה וערך; פיננסים, נדל"ן וגם טכנולוגיה. במיוחד בשנה כמו 2025, אתה לא רוצה מדד של רק טכנולוגיה או בלי טכנולוגיה.

"יש חזרה של משקיעים זרים, וגם ישראלים. יש עצירה בניוד הכספים ל-S&P 500, הגדלת השקעה של מוסדיים, שוק קרנות הנאמנות בארץ צומח במיליארדי שקלים כל חודש. כלומר תנועת ההון היא החוצה מארה"ב וכמובן תוצאות פנטסטיות של רווחי החברות, בכל הסקטורים, כפי שפרסמתם בגלובס.

"לכן, ישראל תרד פחות אם יהיו ירידות ותעלה יותר בעליות", הוא מעריך. "גם בהשקעה שלנו בארה"ב אנחנו פחות התקפיים כעת. פחות טכנולוגיה, חברות ממונפות, מניות צמיחה ויותר מניות ערך. עדיין כמובן ארה"ב היא חלק משמעותי בתיק כי היא צפויה לצמוח בקצבים מכובדים בשנה הקרובה. וגם ישראל שתצמח בקצב של 3.5%-4%, שזה הכי גבוה בעולם המערבי".

את השאלה מדוע אירופה, הוא מסביר בכך ש"יש כסף משמעותי שיוצא מארה"ב לשם. גרמניה היא אולי הסנונית של 'אמריקניזציה' בהיבט הגדלת החוב. הם רואים שזה עבד לארה"ב ועכשיו רוצים לעשות אותו דבר וזה תומך בסקטורים הביטחוניים בפרט. ואם זה יקרה בגרמניה זה עשוי לסחוף גם את שאר אירופה. גרמניה ואנגליה יקבעו את הטון".

הרשקוביץ מאמין בסקטור התעשיות הביטחוניות גם לשנה הקרובה וממליץ שוב על מניית עשות וגם על אלו של אלביט מערכות ונקסט ויז'ן ("אנו שבים ומאמינים שהסקטור יהיה אטרקטיבי גם השנה"). לכך הוא מוסיף את מניות הבנקים בשל התוצאות החזקות שלהם, התשואות על ההון הגבוהות וגם התחזיות החיוביות קדימה, בעידן של ריבית גבוהה. בחו"ל הוא ממליץ על מניות הפיננסים והתקשורת, כקונטרה וגידור סיכונים להשקעה במניות טכנולוגיה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.