שוק המניות המקומי חווה תקופת רנסנס, עם תשואה פנומנלית של 120% בתוך שנה וחצי בלבד במדדים המובילים. הסיבות לכך רבות, וקשורות בין היתר להישגים הגדולים בזירה הגיאו־פוליטית, לדעיכת איומים משמעותיים על ישראל ולתקווה ל"מזרח תיכון חדש" עם הרחבת הסכמי אברהם, אולי גם לסעודיה. דוגמה טרייה לכך ניתנה בשבוע הנוכחי, כשהבורסה פתחה את שבוע המסחר בעליות חדות, בעקבות המלחמה מול איראן, בזמן שמקבילותיה בעולם גמגמו.

● הרווח הנקי של הבורסה בת"א זינק ב-80%, תחלק דיבידנד ענק

● אחרי תוצאות השיא של הפועלים: למה מניות הבנקים ירדו?

האופוריה הזו הגבירה את התיאבון של רבים, ממשקיעי ריטייל דרך גופים מוסדיים, ועד לקרנות גידור וגופים בינלאומיים גדולים אחרים. כתוצאה מכך, זרם ההשקעות לבורסה בת"א הולך וגדל בהדרגה, ומביא לפתיחתם של עוד ועוד אפיקים חדשים המאפשרים חשיפה לשוק המניות המקומי.

כך, השבוע התרחשה מיני דרמה בעולמות החיסכון לטווח ארוך: בית ההשקעות אלטשולר שחם החליט לשנות את מדיניות ההשקעה שלו באחד ממסלולי ההשקעה ("משולב סחיר"), ולהכפיל אותו לכמעט 100% מניות בישראל.

אין משמעות הדבר שבאלטשולר שחם משנים את כיוון הספינה ב־180 מעלות ויוצאים ממניות הטכנולוגיה בוול סטריט. השינוי התבצע במסלול השקעות ספציפי שיתמחה רק במניות בישראל, ללקוחות שמעוניינים בכך, לאחר שעד כה היה חשוף חציו למניות בישראל וחציו לאג"ח בישראל.

ניתן להבין את בית ההשקעות, שכן תשואת המסלול המדובר של אלטשולר שחם בשנה האחרונה (28%) היוותה מחצית בהשוואה למסלולי "ישראל" של הגופים המתחרים (51%-60%). זה לא שהמתחרים מצאו "ביצת זהב", אלא שהם הימרו באותם מסלולים על 100% מניות בישראל, וזה עבד להם היטב בשנה האחרונה.

בדומה לאלטשולר שחם, גם בית ההשקעות ילין לפידות זיהה את המגמה, ובחודש אוקטובר האחרון פתח מסלול מניות "ישראל" בקרנות ההשתלמות. וכששני הגופים שמובילים דווקא את המגמה ההפוכה - של חשיפת יתר לחו"ל - בוחרים דווקא לחזק את פעילותם המקומית, ברור שהטרנד של הסטת כספים לישראל חזק מכל מנהלי ההשקעות. כעת בכל הגופים המוסדיים מציעים מסלולים שממוקדים בשוק המניות הישראלי.

"אופוריה בעייתית"

ההשקעה בישראל מזוהה כטרנד החם בקרב החוסכים והמתכננים הפיננסיים בשוק ההון, אך בשטח המספרים לא מדגדגים את הנהירה ההמונית למדד הדגל האמריקאי S&P 500 לפני כשלוש שנים. בפועל, מי שיבקש להעביר את קרן ההשתלמות שלו למסלול "כחול לבן" טהור יגלה שזו משימה שעשויה להיות מורכבת.

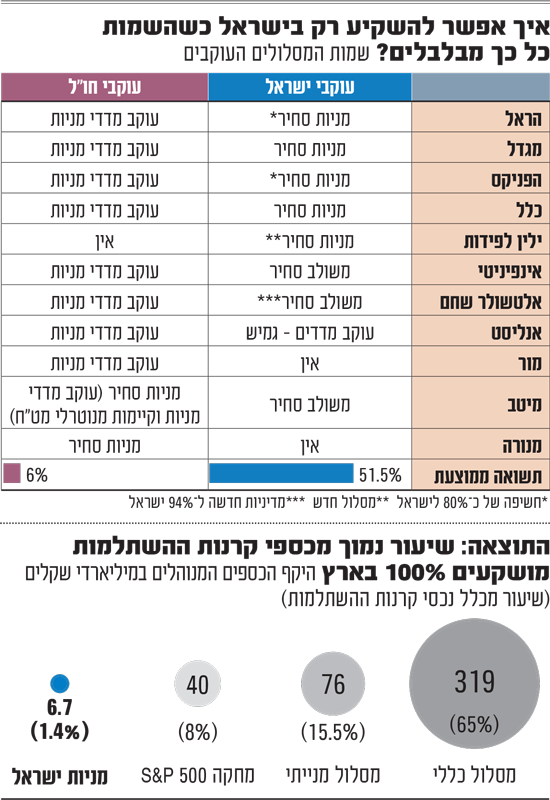

המסלולים המתמחים במניות בישראל בקרנות ההשתלמות גייסו בשנה האחרונה סכום של כמעט 5 מיליארד שקל, ומנהלות כבר 6.7 מיליארד. הקפיצה אמנם מרשימה, אך מדובר בסך הכול ב־1.4% מנכסי קרנות ההשתלמות, שרובם המכריע מתנהלים תחת המסלול הכללי (65%).

לשם השוואה, מסלולי S&P 500 גייסו בשנים 2023-2024 סך של 26 מיליארד שקל. נכון להיום הם מנהלים 39 מיליארד שקל (כ־8% מנכסי קרנות ההשתלמות), כשהכסף מתחיל לצאת מהתחום בחודשים האחרונים, לנוכח תשואת החסר של המדד האמריקאי בשנה האחרונה, שהייתה אפסית (בעיקר בגלל התחזקות השקל) אל מול 16% במסלול הכללי בקרנות ההשתלמות, ותשואה של 27% במסלול המניות שמשלב ישראל וחו"ל.

"נמשיך לראות את המגמה של כסף חוזר לישראל, במיוחד על רקע חוסר הוודאות בארה"ב בנוגע לשיבוש של ה-AI", מעריך המתכנן הפיננסי אורן ברסקי, שחושש כי "בישראל אנו שטופי אופוריה כרגע, שאין ספק כי בחלקה היא מוצדקת, אך גם בעייתית".

ישראל עטיה, מנכ"ל המרכז לתכנון פיננסי, מעריך גם הוא שהכסף ימשיך לזרום הביתה. לדבריו, "השוק המקומי פיתח 'עמידות למשברים' המבוססת על יסודות כלכליים איתנים ולא רק על סנטימנט רגעי. לאור זאת, החוסכים ממשיכים לעבור בפנסיה, בהשתלמות ובגמל למסלולי מניות בישראל".

איך להיחשף רק לישראל?

מדוע קשה כל כך למצוא מסלול המשקיע במניות בישראל בקרן ההשתלמות שלכם? הסיבה היא רפורמת המסלולים של רשות שוק ההון מלפני כמעט שנתיים, שהייתה אמורה לפשט את יכולת ההשוואה בין אפיקי החיסכון, אך הסירה את מדיניות ההשקעה משמות המסלולים (למשל, ת"א 35, נאסד"ק וכו').

בעוד שהשמות של המסלולים הפכו אחידים בכל החברות המנהלות, התוכן שהן יוצקות לתוכם שונה לחלוטין. בעבר, שם המסלול ("ת"א 125" למשל) העיד על תוכנו, אך כיום השמות הם גנריים: "מניות סחיר" או "משולב סחיר" מהווים רק קליפה חיצונית זהה. בפועל, מדיניות ההשקעה של כל חברה עשויה להיות שונה לגמרי. התוצאה היא "סלט" של הגדרות - מה שמוגדר כהשקעה בישראל בחברה אחת, עשוי להיות השקעה בחו"ל בחברה אחרת, תחת אותו שם בדיוק.

כך, בהראל, מגדל, הפניקס, כלל וילין לפידות המסלול הישראלי נקרא "מניות סחיר", באלטשולר שחם, מיטב ואינפיניטי השם הוא "משולב סחיר" ובאנליסט "עוקב מדדים - גמיש". כדי לנסות לפשט את התופעה התמקדנו רק בקרנות ההשתלמות, אך הדברים רלוונטיים גם למסלולי הפנסיות וקופות הגמל להשקעה למשל.

כדי להבין כיום איזה מסלול עוקב אחרי מה, צריך לנבור באתר "גמל נט" הממשלתי. "הציבור לא יודע להוריד את האקסלים מגמל נט ולהשוות במה מושקע כל מסלול. גם רוב הסוכנים להערכתי לא יודעים לעשות את זה", מסביר אמיר כהנוביץ, הכלכלן הראשי ומשנה למנכ"ל קבוצת פרופיט, את הבלאגן שנוצר. "אנשים גם לא יודעים מה זו 'חשיפה במונחי דלתא' (חשיפה אפקטיבית למניות) וזה מבלבל".

אם תרצו להשקיע במסלול מניות חו"ל הכולל חשיפה למט"ח - חרף התשואות החלשות בשנה האחרונה - יהיה לכם מעט קל יותר. לצד מסלול מחקה מדד S&P 500 האמריקאי, שבו ברור היכן הכספים מושקעים, השם של מסלול זה ברוב החברות הוא "עוקב מדדי מניות". ובכל זאת לא אצל כולם - במיטב ובמנורה נקרא המסלול של השקעה בחו"ל "מניות סחיר", שם שכזכור הוא בכלל השקעה בישראל אצל חלק מהגופים האחרים.

כאן צריך לסמן כוכבית נוספת. אצל כל הגופים המדיניות במסלולים המתמחים בקרנות ההשתלמות מדיניות ההשקעה עשויה להשתנות. כששאלנו את גופי החיסכון מה עשוי להביא לשינוי מדיניות ההשקעה, הם ציינו גורמים כמו "רגולציה, סביבת השוק, טעמים של לקוחות. המון גורמים אקסוגנים יכולים להשפיע על זה". במילים אחרות, כשהטרנד הנוכחי ידעך, בהחלט ייתכן שתמצאו את עצמכם חושבים שהשקעתם בישראל, אך זו כבר לא תהיה מדיניות המסלול שאתם נמצאים בו.

האם זה כדאי?

האם בכלל כדאי לכם להשקיע דווקא במסלולים המתמחים במניות בישראל? כהנוביץ מפרופיט חושב שהמסלולים הללו מיותרים. "לגופי החיסכון אין בעיה להיות סופרמרקט של מסלולים, העיקר שתישאר אצלם. לכן המסלולים האלה קיימים - 'נביא לך את כל האפשרויות', אבל כשאתה שואל אותם במה הם עצמם משקיעים, הם נמצאים בדרך כלל במסלול הכללי שמורכב ממניות, אג"ח ונכסים אלטרנטיביים (נדל"ן, חוב, תשתיות וכו'). נפגשתי לאחרונה עם מנהל נוסטרו של בנק גדול, שקונה ומוכר מניות כל יום, ואפילו הוא בכסף הפרטי שלו נמצא במסלול הכללי".

לדבריו, "אנשים טוענים שהם משקיעים לטווח של 30 שנה ב־S&P 500, ואז אחרי שנה כזו פתאום הם רוצים קצת ישראל, קצת יותר פיזור עולמי או נאסד"ק כדי לקחת יותר סיכון. הם חושבים שהם 'משפרים' ובפועל מנסים לתזמן את השוק ומשלמים עלויות חיכוך (למשל, לבחור כל פעם מחדש את המדדים אחרי שכבר עלו הרבה, ואז להישאר איתם כשהתשואה בהם נמוכה, נ"א)".

ירון שמאי, מנהל חטיבת חיסכון ארוך טווח ובריאות במגדל ביטוח ופיננסים, מסכים: "יש מסלול ישראל, ומסלול למי שרוצה S&P 500. אפשר לשלב אותם, למשל ב־20% מהתיק, אבל אי אפשר ולא נכון לנהל את החיסכון לטווח ארוך לפי איזה מדד עלה בשנה האחרונה ואליו להעביר את הכסף.

"שנה אחת ה־S&P 500 עולה ושנה אחר כך הבורסה בת"א היא הטרנד. כשמסתכלים על חיסכון ארוך טווח, כנראה לא נכון לנהור לכיוון זה או אחר בצורה אגרסיבית מדי. ישראל היא שוק מצוין וחזק, תמיד הייתה, אבל זה לא אומר שצריך לשים פה את כל הכסף. צריך לפזר, בצורה יותר מאוזנת. אם חס וחלילה יהיה פה פתאום אירוע שלילי, כולם יגידו לכם 'איך השקעתם הכול בישראל'?".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.