בעבר הלא ממש רחוק, בלי שום קשר למה שאמרו משוואות ההיצע והביקוש בכל רגע נתון, היה ברור שהפוזיציה של מי שמעוניין בהמשך עליית מחירי הדירות תהיה הכי דומיננטית. הרי מי יתבקש לחזות - בתקשורת, בכנסים, בשיחות הסלון - מה יקרה לענף הנדל"ן אם לא קבלנים, יזמים, שמאים, מתווכים, עו"ד ושלל עוסקים אחרים בענף. אותם אלה שמתפרנסים מהעליות, ושההטיה האופטימית שלהם מובנת וברורה, בלי חלילה שיבחרו במודע לשקר.

● לווי המשכנתא נחנקים: 15% מהממחזרים מאריכים את תקופת ההחזר - ומשלמים יותר

● דירות 4 חדרים משכו את כל השוק בת"א למעלה, ואחריו את המדד

אבל אז הרשתות החברתיות פרצו לחיינו. הם אפשרו לכל מי שרוצה לפרוס את משנתו בראש חוצות. במקביל, ועם קשר ברור, גם ההשקעה בניירות ערך הפכה ללהיט שכבש את הצעירים, ודחקה את הלהיט הנדל"ני לאחור.

וככה, המומנטום עבר צד. גם בגלל שהכלכלנים פורחים ברשתות (והם אף פעם לא הבינו איך ייתכן שדירה בישראל נמכרת במחיר וילה באיטליה) וגם בגלל שאנשי שוק ההון תמיד סבלו מאותה הטיה של יזמי הנדל"ן - רק הפוך. אתם מוזמנים לקרוא מה ניבאו בבתי ההשקעות על מחירי הדירות בישראל גם לפני 5, 10 או 15 שנה (תתחילו מצבי סטפק למשל). אנשים שראו את התשואה השוטפת מדירה, הניחו שהיא "מוצר תחליפי" לדיור בשכירות, ולא הצליחו להבין למה לקנות נכס שמציע 2.5% ברוטו. מכאן הדרך קצרה למבול של תחזיות על קריסת מחירי הנדל"ן.

ירידה כואבת, לא קיפאון מוחלט

ומבחינתי לפחות, זו סיבה מספיק טובה לעצור לרגע. להציע קונטרה. דווקא בגלל שגם אני חושב שבמבחן ההיצע והביקוש יש כרגע הרבה יותר סיכוי לירידות מחירים (אבל גם חשבתי ככה לא פעם בשנים האחרונות והתבדיתי). עדיין, זו לא סיבה להגזמות שאנחנו רואים מדי יום, הפעם בכל הנוגע לתחזיות על קריסת שוק הנדל"ן.

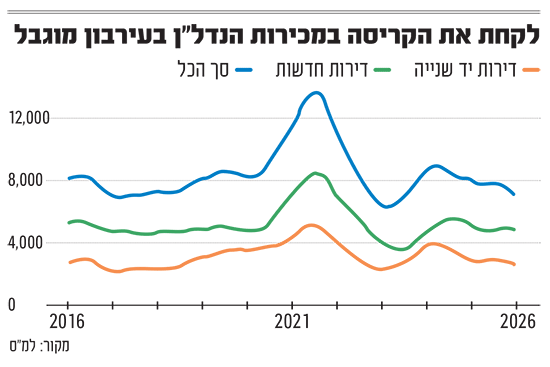

ראשית, ההכרזה שכבר אין יותר קונים בשוק הדיור. בפועל, מינואר ועד מרץ 2026, וכולנו עוד זוכרים מה נפל פה מהשמיים במרץ, נמכרו 22,350 דירות. עלייה של 2% בהשוואה לשלושת החודשים האחרונים של 2025 וקצב חודשי ממוצע של יותר מ-7,000 דירות - נמוך רק בכ-10% מהמגמה בשנים האחרונות. אלה לא בשורות טובות לקבלנים, מול היצע דירות בשיא, אוכלוסייה שגדלה מדי שנה ובעיקר כשהם נדרשים לתעלולי שיווק יקרים - ועדיין זו ירידה כואבת, לא קיפאון מוחלט.

וכמה מילים על שיא ההיצע. אותן "86 אלף דירות ריקות", כפי שקראו בשבוע שעבר בכאן 11 לנתון שפרסמה הלמ"ס על 86 אלף דירות חדשות לא מכורות. בפועל, הלמ"ס סופרת דירות מרגע שניתן היתר לבנייתן. אלא שבצוק העתים, כל קבלן יידע להראות לכם היתרי בנייה תיאורטיים שנמצאים במגירה. ודאי כשעולם ההתחדשות העירונית תופס כרבע מהבנייה, ולא משלם ריביות על קרקע שנרכשה במחיר מופקע. מה גם שהיתר לא ממומש מסייע להם לא פעם ללחוץ על דיירים לוותר על הטבות שסוכמו בימים אופטימיים בהרבה.

זה לא אומר שאין פה דירות ריקות, אבל מדובר לכל היותר ב-10-15 אלף. רחוק מאותם 86 אלף. מהדוחות הכספיים שפרסמו בימים האחרונים יזמיות נדל"ן עלה למשל שלפרשקובסקי יש במלאי 17 דירות לא מכורות ולאפי קפיטל 8. לא מעט, אבל פרופורציות אחרות. וכן, יכול להיות שאלה בכלל חברות האשראי שמחזיקות בחיים חברות נדל"ן רבות, אבל זה לא משנה את השורה התחתונה.

משדרים מצוקה בשביל להשיג משהו

ומילה גם על ההיסחפות לנוסטלגיה. על העשור ההוא, 1998-2007, שבו נחתכו מחירי דירות בכ-30%. הירידות ההן היו ריאליות ברובן המוחלט. רק בשילוב השחיקה האינפלציונית, אפשר לנופף באותה צניחה. מדד המחירים לצרכן עלה במשך עשור בכמעט 24%, ומדד מחירי דירות בבעלות ירד בכל אותו עשור ב-4%.

גם הקבלנים נהנים לא פעם לשדר מצוקה, בעיקר בשביל להשיג משהו מהפוליטיקאים. השבוע, למשל, הם נופפו בכך שמעל 270 קבלני ביצוע קרסו מינואר עד אפריל 2026. אבל בכל שנה קורסים פה מאות קבלנים. זה עצוב, אבל לא קשור בהכרח למצוקת פועלים או ריבית גבוהה, אלא יותר לחסמי כניסה נמוכים וענף רווי בלת"מים. בשנה שעברה למשל, לפי נתוני BDI, קרסו 800 קבלני ביצוע. בשנת 2021, שנת הפריחה הנדל"נית פוסט קורונה, מספר הקבלנים שנגרעו מהשוק עמד על 609.

בשורה התחתונה, תכניסו הכל לפרופורציה. גם את מה שקראתם כאן. בעיקר כשמבלבלים אתכם עם מספרים וסטטיסטיקה.

כוכבי השבוע

מצוין: רפורמות גדולות מתחילות בצעד קטן

בנק ישראל פרסם השבוע נתונים על אפקטיביות רפורמת המעבר בין בנקים. כמעט 5 שנים מאז ההבטחה שאפשר לעבור "בקליק", אפשר כבר לזהות שינוי בשוק.

במספרים, ההסתברות השנתית למעבר בין בנקים יותר מהוכפלה - מ-0.6% טרם הרפורמה ל-1.4% אחריה. גם זה משהו. מעבר לכך, בבנק ציינו כי השינוי היה רציף, ללא קפיצות חד-פעמיות, "דבר המעיד על שינוי מבני בהתנהגות הלקוחות". ואולי הכי חשוב, "מאזן האימה" השתנה: גם בקרב לקוחות שלא עברו בנק, ציינו בבנק ישראל כי "נצפתה ירידה מובהקת במרווח הריבית על יתרות חובה, דבר המרמז כי עצם האפשרות לעבור בנק הגבירה את הלחץ התחרותי במערכת".

וגם אם אנחנו מאוד רחוקים מתנאי תחרות מושלמים בבנקאות, ובסופו של יום התזוזות עדיין מינוריות, זו בכל זאת בשורה לשוק כל כך שמרן. אחרי שנים שהיינו קהל שבוי לחלוטין.

בלתי מספיק: התלות ביהלום אחד מטלטלת את פוקס

רק לפני שלוש שנים נחשבה נייקי ליהלום הכי גדול ובטוח בכתר של הראל ויזל. ריטיילורס של ויזל החזיקה במותג נייקי, שכלל פריסת עשרות חנויות של רשת הספורט הכי פופולרית בעולם. שוויה של ריטיילורס כבר השתווה לזה של פוקס, קבוצת האם, שהחזיקה בעוד אינספור מותגים (פוקס, פוקס הום, ללין, ג'מבו, פליינג טייגר ועוד).

אבל ברבעונים האחרונים, מתגלה הסיכון והתלות ביהלום מרכזי כל כך. בשעה שמניית נייקי בצניחה חופשית (ירידה של 30% רק מתחילת השנה), כשלא מעט צעירים כבר עברו למותגים אחרים.

השבוע הציגה פוקס הפסד של 34 מיליון שקל לרבעון הראשון, בעיקר בגלל מה שעובר על נייקי. וכך, חרף הגידול במספר החנויות - 284 חנויות ברבעון הראשון, לעומת 255 בשנה הקודמת, המכירות, הרווח התפעולי והרווח הגולמי במגזר הספורט נחתכו דרמטית.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.