הכותב הוא ממייסדי ובעלי מיטב בית השקעות

אירוע רודף אירוע בעולמנו. בשעה שהדברים נכתבים הספיקה להתחדש מלחמת איראן־ישראל ואז להיפסק שוב. והשווקים מגיבים - לא רק שוקי המניות אלא גם שוקי איגרות החוב.

ביום שישי האחרון (5.6) "נפל דבר" בוול סטריט: שערי איגרות החוב של ממשלת ארה"ב ירדו בחדות בעקבות פרסום דוח התעסוקה שהצביע על חוזקו של שוק העבודה האמריקאי. הפרסום יצר חשש מפני עליית מדרגה באינפלציה והאג"ח הגיבו בהתאם. הירידה בהן גררה ירידה חריפה במיוחד במחירי המניות בוול סטריט, הגם שלכך הובילו סיבות נוספות.

● יפן דוחפת את הריבית לשיא של 30 שנה, ומכניסה את וול סטריט לחרדה

● יפן ואירופה על חשבון ארה"ב: החוב העולמי בשיא, ואלה ההשלכות

עונת פרסום הדוחות הכספיים של החברות האמריקאיות לרבעון הראשון של 2026 מסתיימת בימים אלה. הדוחות הללו ככלל, ובעיקר של חברות הענק הטכנולוגיות, היו מצוינים והצביעו על שיפור ניכר ברווחיות. אלה מצדיקים לכאורה את המשך הראלי בשערי המניות, למרות מה שכבר עשו עד עכשיו.

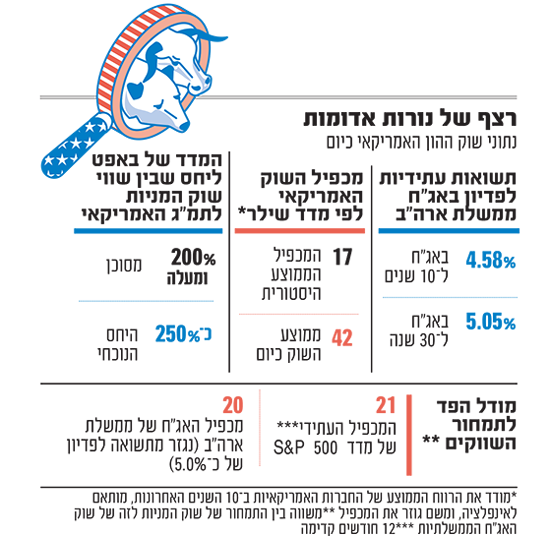

אלא שמול זה עומד מכשול אחד מרכזי - הירידות בשערי אג"ח ממשלת ארה"ב שהביאו אותן לתשואות עתידיות לפדיון שכמותן לא נראו הרבה שנים: 4.58% באיגרת ל־10 שנים ו־5.05% באג"ח ל־30 שנים. זוהי כמובן נורת אזהרה בוהקת לשוק המניות.

לכן, לא מפתיע לגלות שאזהרות מפי "אריות" השוק בארה"ב לא מאחרות לבוא.

למשל אד ירדני, אסטרטג השקעות ותיק ומוערך, הצביע על כך שארה"ב לא לבד - שכן מה שקורה באג"ח ממשלת ארה"ב קורה גם באירופה וביפן, באופן שעלול ליצור תחרות על לאן יזרום הכסף.

הוא גם מזהיר מפני מדיניות מקלה של הפדרל ריזרב (הבנק המרכזי, פד) בראשותו היו"ר הנכנס קווין וורש, שעלולה לגרום לו לאחר בטיפול באינפלציה.

ג'פרי גנדלך, המשקיע ומנהל הקרנות האמריקאי, רואה סכנה ממשית של העלאות ריבית, ולפיכך ממליץ על שיעור החזקה גבוה של 20% במזומן, לצד השקעה בסחורות ובזהב.

מייקל ברי, הידוע כמי שצפה את משבר הסאב־פריים, ושעשה ב־2008 הון מאסטרטגיית השורט שלו, מזהיר זה כשנה וחצי מפני רמת המחירים הגבוהה מאוד של מניות הטכנולוגיה, בעיקר סביב אופוריית הבינה המלאכותית (AI), ומוצא קווי דמיון לאופוריית האינטרנט של בועת הדוט.קום.

ריי דליו המוערך, מייסד קרן הגידור ברידג'ווטר, שותף לדעה שהמחירים במניות גבוהים, אבל לא עד כדי בועה.

מייקל הארטנט, האסטרטג הראשי של בנק אוף אמריקה, טוען ששוק המניות מצוי במצב קיצון של רכישות יתר. המשקיעים אמנם התעשרו ב־4 טריליון דולר מאז תחילת השנה, אבל יתרות המזומנים שלהם לרכישות עתידיות שואפות לאפס. השוק הזדקר במה שמכונה Melt Up (על בסיס אמוציות ופחד מהחמצה, ולא סיבות כלכליות מבוססות). מדד שפיתח בנק אוף אמריקה ליחס בין מניות שוריות לדוביות נמצא בשיאו, ומשקף קונצנזוס מוחלט שהשווקים ימשיכו לעלות. בקצרה, ישנם כל הסימנים לתיקון עמוק בקרוב, ולכן הוא מציע למשקיעים לברוח מהשוק כל עוד הם יכולים, בנוסח האמירה הידועה משכבר הימים: "Sell in May and go away".

ובאפט? אחרי שפרש מניהול ברקשייר האת'וויי השאיר ליורשו פורטפוליו תפוח במזומנים, לאחר שמצא עצמו "מתקשה למצוא מניות ראויות להשקעה במחירים של היום".

כמובן שיש גם חזאים אופטימיים שמאמינים שהראלי יימשך, למשל משקיעת הגידור קת'י ווד.

המדדים לבחינת השוק ברמות שיא

רמת מחירי המניות בארה"ב נמדדת בדרך כלל מול שלושה מדדים מרכזיים. ישנו המדד של באפט, שמנתח את היחס בין שווי שוק המניות האמריקאי למול התמ"ג; כאשר היחס הזה מתקרב ל־200% ואף עולה מעליו - זה מסוכן. כיום היחס הזה עומד על כ-250%.

המדד השני הוא של רוברט שילר, כלכלן זוכה פרס נובל. הוא מודד את הרווח הממוצע של החברות האמריקאיות ב־10 השנים האחרונות, מותאם לאינפלציה, ומשם גוזר את המכפיל (ולא מהרווח של השנה האחרונה בלבד). יש הגיון רב במודל הזה, אבל יש גם מכשלה שכן הוא לא "תופס" כל כך בחברות ההייטק, שצומחות מהר מאוד ברווחיות שלהן.

המכפיל הממוצע לפי מדד זה בהיסטוריית השווקים בארה"ב הוא 17, ואילו כיום הוא עומד על 42 - כמעט שיא כל הזמנים. שני המקרים האחרים שבהם המדד היה ברמות כאלה היו ערב מפולת הדוט.קום (שנת 2000), ולאחרונה ערב הירידות החדות בשוק המניות האמריקאי ב־2022.

צבי סטפק / צילום: איל יצהר

המדד השלישי, שייתכן שהוא הרלוונטי ביותר, מכונה "מודל הפד", והוא משווה בין התמחור של שוק המניות לזה של שוק איגרות החוב.

אם המכפיל העתידי (12 חודשים קדימה) של מניות מדד 500 S&P עומד על 21, הרי שהמכפיל של אג"ח ממשלת ארה"ב עומד על 20, על בסיס תשואה נוכחית לפדיון של כ־5.0%.

מכיוון שאג"ח הממשלה נחשבות לנכס חסר סיכון (למרות היקף החוב העצום של ארה"ב), הרי שהיינו מצפים שהמכפיל של המניות יהיה נמוך יותר ממנו, אך זה לא המצב.

פיצוצים במפרץ עושים גלים בוול סטריט

מדוע הגענו למצב הזה? מבחינת המניות - הראלי נשען כאמור על שיפור ניכר ברווחיות החברות הבורסאיות, ואופוריה של משקיעים פרטיים שמונעים על ידי תאוות בצע טבעית במצבים כאלה, כמו גם מתחושת הפספוס האפשרי אם לא ימהרו להשקיע, שמאוד לוחצת עליהם.

מבחינת איגרות החוב הממשלתיות - הסיבה המרכזית לירידות החדות שנרשמו בהן מאז תחילת המערכה האחרונה מול איראן נעוצה באופן ישיר במערכה זו. בין היתר היא גרמה לעלייה במחיר הנפט על כל נגזרותיו, והן רבות. נוצרו שיבושים בשרשראות האספקה וזה כולל דשנים, מה שגורם לעלייה במחירי הסחורות החקלאיות ומזון; וזה כולל כמובן שבבים שסובלים ממחסור בהיצע ומחיריהם מזנקים, ומזניקים את מחירי החברות שמייצרות אותם או בודקות את איכותם.

התוצאה הברורה היא עלייה בשיעור האינפלציה. אם עד לפני כ־3 חודשים השווקים סימנו שהריביות בעולם עומדות לרדת, הרי שהיום הם כבר מסמנים אפשרות של העלאות ריבית - בארה"ב, באירופה ועוד מדינות. בכמה מקרים זו רק לא רק אפשרות, אלא העלאות בפועל, כמו בנורבגיה ובאוסטרליה.

שאלת המפתח היא כמה זמן יימשכו השיבושים בשרשראות האספקה, כשהתמשכותם תוביל לנזק גדול יותר.

המשקיעים החדשים מטלטלים את השוק

אם כך, אנו עדים להתפתחותה של בועה או שלא? התשובה שלי היא לא. אין בועה.

נכון, ישנם בשווקים סימנים שמאפיינים בועה, ובעיקר התנהגות המשקיעים הפרטיים שמונעת מחשש לפספוס העליות, ישנו קונצנזוס רווח שהעליות יימשכו, ישנן הנפקות רבות והתנפלות של משקיעים עליהן. ועדיין - זו אינה בועה בשלב זה.

המחירים של המניות אכן גבוהים, אבל לא התנתקו מהמציאות. בהחלט מתבקש תיקון כלפי מטה במניות בשיעור של 15%־20%, אבל לא מפולת של ממש.

יחד עם זאת, צריך להביא בחשבון שכמו שבראלי במניות - השוק השורי יודע להגזים, כך גם באופן סימטרי שוק עם מאפיינים דוביים יודע להגזים בכיוון השני. במיוחד שזה מקרוב הצטרפו אליו המוני משקיעים שטרם טעמו טעמה של מיני מפולת, והם עלולים במו ידיהם להפוך אותה למפולת.

אין לראות באמור המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויי שוק.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.