לפני כעשר שנים מכר פרופ' דודי גרשון את חברת הטכנולוגיה סופרדריבטיס, שעסקה בתמחור מדויק של אופציות סחירות, תמורת 350 מיליון דולר לחברת אינטרנשיונל אקסצ'יינג' האמריקנית. גרשון הרויח מהמכירה סכום מסחרר של 175 מיליון דולר. החברה של גרשון פיתחה לשם כך מודלים חדשניים שהציעו ללקוחות דרכים מהירות לקבל מחיר מדויק יותר לנגזרים או הגנות על סחורות.

● הוא פרופסור ויזם סדרתי ובטוח שהבעיה של AI "לא שהיא חכמה מדי, היא טיפשה מדי"

● החברה הביטחונית שפרחה בחסות המלחמה ובינתיים רק הולכת ומסתבכת

אחרי האקזיט פנה גרשון לאקדמיה והפך בהמשך לפרופ' למימון באוניברסיטה העברית, אך ה"חיידק" היזמי לא נטש אותו. בחודשים האחרונים היה קשה להתעלם מהקמפיין הטלוויזיוני של המיזם החדש שלו, בכיכובו של הסטנדאפיסט ישראל קטורזה: אפליקציית התשלומים הדיגיטליים "קשקאש" אותה הקים בהשקעה מוערכת של כ־40 מיליון שקל. "המטרה שלנו היא לייתר את השימוש בכספומטים", הוא מכריז.

דודי גרשון

אישי: גר בכפר שמריהו, נשוי ואב ל־4

מקצועי: פרופ' למימון מהאונ' העברית. הקים את חברת הפינטק סופרדריבטיס ומכר אותה תמורת 350 מיליון דולר למפעילת הבורסות הגדולה בעולם. כיום מבעלי פלטפורמת התשלומים קשקאש, בה השקיע כ־40 מיליון שקל

עוד משהו: שוחה 6 פעמים בשבוע עם מאמן נבחרת ישראל לשעבר לאוניד קאופמן

לדבריו, הוא שואף שהאפליקציה תהווה תחליף דיגיטלי לכסף מזומן, ולטענתו היא כבר הפכה לאחת הפופולריות בחנויות של גוגל ואפל בישראל, ומאז הושקה בחודש אוקטובר נרשמו בה כ־750 אלף הורדות.

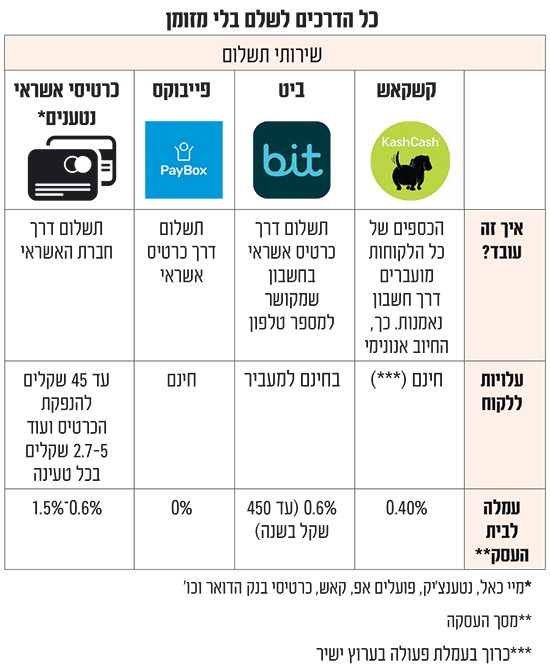

"ישנם ארבעה אמצעי תשלום נפוצים כיום: כרטיסי אשראי, כרטיסי דביט, כרטיסים נטענים (גיפט-קארד) ומזומן", מונה גרשון. המזומן לדבריו נותר אמצעי תשלום מאוד נפוץ, למרות הניסיון של הרשויות להמעיט את השימוש בו ומאמצי השיווק של חברות כרטיסי האשראי: "סקר בארה"ב הראה בשנה שעברה, 60% מהעסקאות בסכום של עד 10 דולרים נעשו במזומן". גם בארץ השימוש במזומן עדיין פופולרי, ולדברי גרשון הציבור קונה בחנויות ב־17.5 מיליארד שקל מדי חודש. "מה שאני רוצה זה נתח מהעוגה הזאת. כשמישהו בא לחנות אופנה, במקום לשלם 100 שקל, תשלם בטלפון.

"למרות שיש גידול בכסף המזומן, יש קיטון במספר הכספומטים בארץ. הבנקים סגרו בעשור האחרון כ־75% מהסניפים שלהם. ובעצם אין כמעט כספומטים. אז כשמישהו צריך כסף במזומן הוא צריך פעמים רבות לנסוע לכספומט".

רוכב על גל הכרטיסים הנטענים לילדים

קשקאש התפרצה לדלת פתוחה. בשנים האחרונות, כמעט לכל הגופים הפיננסים, מחברות כרטיסי האשראי ועד לבנקים, יש שירות שמנסה להחליף את המזומן - הכרטיסים הנטענים. העיקרון פשוט: ההורים מטעינים מחשבון הבנק או כרטיס האשראי שלהם סכום מסוים והילד יכול להשתמש בו בכל מקום. חלק מהפלטפורמות, כמו זו של פייבוקס, אף מאפשרות שימוש מגיל 8. כך, אין צורך במזומן, וניתן לעקוב בצורה בטוחה אחרי הפעילות של הילד. גרשון: "כשהורה מעביר דרך קשקאש כסף לילד, הוא יכול לשלוט בסכומים וגם לבלום את ההעברה. וכמובן שהכל חינם מהצד של המשתמש".

לדבריו עשרות אלפי ילדים בישראל כבר הורידו את האפליקציה, והוריהם הטעינו אותה בכסף. עד היום הוטענו על ידי משתמשי אפליקציית קשקאש, עשרות מיליוני שקלים, כאשר בחודשים הקרובים מעריך גרשון שהסכום יחצה את 100 מיליוני השקלים. מעל לטעינה של 200 מיליון שקל, לדבריו, האפליקציה כבר תהיה רווחית.

"יש מגמה חיובית בישראל בכל הנוגע להעברות כספים דיגיטליות באפליקציות בכלל וספציפית עבור ילדים", אומר רשף אפרים, סמנכ"ל, ראש חטיבת פתרונות תשלום מתקדמים בחברת כרטיסי האשראי כאל. לדבריו, "יש פשוט גידול במגמה של כל תחום ה־Cashless (ללא מזומן). כאשר מגיפת הקורונה האיצה מאוד את השימוש באמצעים דיגטליים. בהתחלה חששו מההיגיינה של השימוש בשטרות, אחר כך ההסתגרות בסגרים האיצה את התהליך".

לדברי אפרים, "יש כבר לא מעט שנים שימוש בארנקים דיגיטליים לילדים. הם משמשים גם ככלי לחינוך פיננסי. יש אפשרות לקאשבק (בכרטיס מיי כאל למשל נתח מסכום הרכישה ברשתות שונות מתקבל כזיכוי לרכישה עתידית). כמו כן, ילדים שמקבלים דמי כיס במזומן, ההורה לא יכול לעקוב אחר השימוש. היו מקרים שהורים נתנו את פרטי כרטיס האשראי שלהם לילדים, ואז התקשרו בדאגה לחברת האשראי, אחרי שגילו שחויבו בכרטיס שלהם על רכישות במשחק המחשב של הילד. במקרה של פייבוקס יאנג, היא מאפשרת לילד לנהל ארנק משל עצמו. הוא יכול לקבל דמי כיס מסבתא. או לקבל תשלום על בייביסיטר".

בין כרטיס נטען לאפליקציית תשלומים

פייבוקס וקשקאש הן למעשה שתי הפלטפורמות היחידות שמציעות את השירות הזה כמעט חינם. בקשקאש יש לציין שהטענת מזומנים צפויה להיות כרוכה בעמלת ערוץ ישיר. מרבית האפשרויות האחרות כרוכות בעמלות שונות שעשויות להיות גבוהות יותר. בביט למשל, בשימוש של מעל 25 אלף שקל בשנה (רק בקבלת הכסף, למי שמעביר - ההעברה היא בחינם) משלם מקבל התשלום עמלה של 0.6% מהסכום שחוצה את התקרה - עד לתשלום של 450 שקל בשנה. בכרטיסי האשראי הנטענים, תשלמו לפעמים דמי הנפקה שיכולים להגיע עד לסכום של 45 שקלים (אך לרוב מדובר בפחות מכך), ועוד עמלה על כל טעינה - 2.7־5 שקלים.

גם בתי עסק נדרשים לעמלות על השירות, בדומה לעמלות סליקה. פייבוקס היא היחידה שלא גוזרת עמלה ממקבל התשלום. לעומת זאת קשקאש דורשת 0.4% מבית העסק, וכרטיסי האשראי הנטענים בין 0.6% ל־1.5% מסך העסקה.

בענף כרטיסי האשראי טוענים בשיחה עם גלובס שהמחירים של קשקאש הם כנראה לצורכי חדירה לשוק ויהיה לה קשה לעמוד בהם לאורך זמן. כראייה, אפילו ביט, עם גב של הבנק השני בגודלו בישראל - הפועלים - מתקשה להיות רווחית.

אמנם הבנקים וחברות כרטיסי האשראי לא מפרסמים את היקף השימוש בכרטיסים הנטענים, אך באפליקציות התשלומים דווקא כן. מהדוחות לשנת 2024 עולה כי לביט (בבעלות בנק הפועלים) יש 3.3 מיליון משתמשים, שמבצעים בעיקר העברות כספים פרטיות (כלומר לא בין עסקים). לפייבוקס, שבבעלות דיסקונט, יש 2.7 מיליון משתמשים. כלומר, השימוש בפתרונות דיגיטליים שמחליפים מזומן רווח במיוחד.

אגב, גרשון טוען שדווקא ביט ופייבוקס הן לא התחרות שלו. "עיקר השימוש של האפליקציה הוא בחנויות כרגע. אני מאחל לביט ולפייבוקס את מלוא ההצלחה. אבל היקום שלי הוא ה־17 מיליארד שקל שבהם קונה הציבור ברשתות ובחנויות מדי חודש, וזה בכלל לא מגיע לביט".

אלה חדשות טובות עבור הרגולטור, שמנסה כבר שנים להפחית את השימוש במזומן. מאז שנת 2018 צומצמה בהדרגה האפשרות לבצע עסקאות במזומן. היום, החוק אוסר על תשלום של יותר מ־6,000 שקל בעסקה בודדת במזומן. הסיבה הראשונה היא העובדה קשה להתחקות אחר מזומן ולכן הוא משמש למימון פעילויות פליליות, טרור והעלות מסים.

אבל גם בסכומים קטנים בהרבה, השימוש במזומן מייצר בעיות לעסקים. לדברי גרשון, גניבות, כסף מזויף, בלאי, ואובדן הכנסה בשל היעדר עודף מדויק הופכים את השימוש במזומן ליקר במיוחד עבור חנויות. "אין אחד שלא סיפר לי סיפורי גניבה מהקופה, ולא משנה כמה מצלמות הוא שם", מספר גרשון. "יש עלות לרשתות השונות שנובעת מהשימוש במזומן. בסופרמרקט זה מוערך בכ־3% (מערך העסקה). בברים למשל זה עלול להגיע לכ־17% משום שבסוף הערב, כשכולם שיכורים, קל לעשות טעויות. כולם ישמחו אם נישאר עם מזומן אבל, רק שיהיה דיגיטלי".

הכסף עובר מסלול אחר, וגם הרווח

ובכל זאת, הישראלים אוהבים את המזומן ומתקשים לוותר עליו. נכון למרץ 2025, משיכה ממוצעת מכספומט הגיעה לסכום של מעל 1,150 שקל. לפני 5 שנים, הסכום הזה עמד על כ־900 שקל. לכן, קשקאש מנסה למעשה לדמות ככל הניתן את השימוש במזומן. למרות שמדובר באפליקציית תשלומים, קהל היעד שלה הוא תשלום בעסקאות בחנויות ורשתות שיווק, ופחות העברות בין אנשים פרטיים. גם מסלול הכסף שונה בקשקאש לעומת האלטרנטיבות.

בשלב הראשון, הלקוח מושך כסף מחשבון הבנק שלו לאפליקציה. משם, הכסף עובר לחשבון נאמנות שכולל את כל סכומי הלקוחות. "זה אומר שהכסף מוגן גם אם קשקאש תפשוט רגל", אומר גרשון. "המשתמש יודע שהכסף עבר לחשבון נאמנות". השלב השלישי הוא תשלום בחנויות, באמצעות הכסף שנטען על ידי הלקוח. "הנאמן הוא זה שמעביר את הכסף לחנות. הוא מקבל רשימה מהמחשב מדי יום (של העסקאות שבוצעו בקשקאש) ומאשר להם את העברת הכסף. הנאמן צריך לבדוק שאין טעויות, ותפקידו לבדוק שאין גלישה מהסכומים בחשבון הנאמנות". למעשה, הנאמן רואה בחשבון סכום מצרפי מדי יום לעסקאות בקשקאש. לא נרשם תיעוד פרטני לפעולה שבוצעה, והתשלום בעסקה מבוצע כך שהיא נותרת אנונימית גם בפני קשקאש, בניגוד כאמור לכרטיסי אשראי נטענים, או לאפליקציות העברות התשלום (שבהן פרטי מספר הטלפון הנייד נחשפים לצד שמקבל את ההעברה).

המסלול הזה מאפשר לקשקאש מקור הכנסה נוסף ולדברי גרשון זה החלק הארי שאמור להוביל את החברה לרווחיות. הכסף ששוכב בחשבון הנאמנות למעשה צובר ריבית, כמו בקרן כספית. הריבית הזו, שעומדת כיום על 4.5% בשנה, כמו ריבית בנק ישראל, הופכת להכנסה של קשקאש. בנוסף, כאמור קשקאש גובה עמלה אחידה מבתי העסק - 0.4% מסך העסקה. כמו כן, הוא מוסיף כי לתשלום במזומן דרכו יש עוד יתרון לבית העסק - שימוש במיקום הלקוח. "החברה מאפשרת לבתי העסק להפיץ קופוני הנחות מאוד גמישים ללקוחות העסקיים לצורך קידום מכירות (למשך קופונים של הנחות או מתנות בימים ושעות מסוימים). קשקאש תגבה מבית העסק עמלה רק כאשר הקופון היה בשימוש. למשל כמישהו בפינת רחוב בפריז יחפש בית קפה ייקפצו לו בקשקאש כל ההנחות שבתי קפה בסביבתו יציעו והוא יבחר את הטוב ביותר עבורו. כאשר הלקוח ישתמש בקופון בעל העסק ישלם עמלה לקשקאש. בניגוד למשל לגוגל ששם משלמים על קליק, בקשקאש משלמים על שימוש".

אבל הריבית כיום גבוהה יחסית, ובעתיד עלולה לרדת. מה אם תרד אולי לרמה האפסית שבה הייתה עד לפני בעתיד? "אנחנו צופים שבעוד מספר שנים כסף קשקאש יהיה מקור ההכנסה הגדול ביותר שלה, כך שגם אם עוד כמה שנים הריבית תרד, זה פחות ישפיע על החברה", אומר גרשון. מתי קשקאש תהיה רווחית? "אם יבוצעו עסקאות בקשקאש ב־200 מיליון שקל בחודש, ואנחנו בכמה עשרות מיליוני שקלים כיום".

התחנה הבאה: אירופה

בשלב הבא, לדבריו, נערכת קשקאש להסתער על אירופה. "משכו שם בכספומטים 2.3 טריליון יורו בשנה שעברה. הרעיון הוא שספרדי שנוסע במדינות האיחוד האירופאי, לא יצטרך כספומט ויוכל לבצע תשלום באירו בחנויות. באירופה מספיק לנו 2% מהשוק כדי לעשות 2 מיליארד אירו".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.