משה שלום הוא סמנכ"ל פורקס-אילנד המנהלת תיקי מט"ח

במאמר הקודם התייחסתי לנושא הקורלציה, ולאופן שבו ניתן להיעזר בה, כל עוד היא מתקיימת. הצבעתי על מקרה מעולם המט"ח, שבו קורלציה שהתקיימה לאורך זמן, הפסיקה לתפקד כמצופה וכמו כן על הסכנה הטמונה בכך עבור סוחרים, הנוטים להסתמך באופן נוקשה על תכונה זו כדי לאשש את דעתם, ביחס לכיוון הנכון של הפוזיציה שלהם.

הפעם, אראה שאין די במעקב וביישום של עקרון הקורלציה כדי להצליח, ושנדרשת מידה של פיזור "ביצים" בין "סלים", גם במקרה שהסוחר צודק בכיוון הכללי של השוק שבו הוא פועל.

לצורך העניין אתרכז בשוק שלנו ובהנחה שלאחר הנפילות הגדולות שהסתיימו בנובמבר, היה צפוי תיקון טכני. כדי להעריך איפה הכי נבון להשקיע, ניתחו מנתחים טכניים רבים את מדד ת"א 25. והנה, התנהגותו בעבר, לא ניבאה הפעם את מה שקרה.

נתחיל בהצגת השוני באמצעות גרף המשווה בין המדדים ת"א 75 ות"א 25:

משה שלום 5 בפברואר

1. קוראיי הקבועים כבר יודעים זמן רב את דעתי לגבי הנקודה בה אנחנו נמצא כעת השוק, אשר קיבלה פומבי לא פעם במאמרי במסגרת זו, והיא שגל 4 כנראה מתפתח לצורת Flat.

2. למרות שעדיין לא השתנה דבר ביחס לסברה זו, דווקא מדד ת"א 75 מבצע את התיקון המדובר, בצורה הרבה יותר משכנעת מאשר מדד המעו"ף. מנקודת התחלה זהה, (המיוצגת בקו אנכי צהוב) בסוף נובמבר, ת"א 25 דשדש בצורת משולש מתכנס מאוד ברור, כשמתנד STOC חזר בכל תחתית לאזור מכירות היתר, או קרוב מאוד אליו.

3. לעומת זאת, מדד ת"א 75, דשדש במבנה מלבני עד הפריצה מגבולות המלבן, בזמן שה-STOC הגיע לאמצע הדרך בלבד (אזור ה-50) בתיקון האחרון שנרשם.

גם מבט לא מקצועי יזהה כאן עוצמה יתרה מצד ת"א 75, ומנתחים מנוסים יזהו את ה-Flat במבנה המחיר שהתפתח במדד ת"א 75.

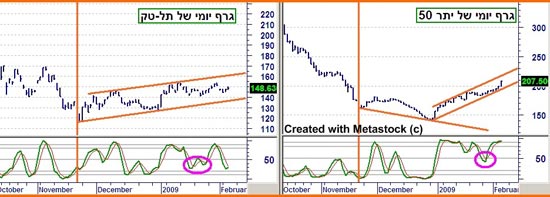

הבה נבחן זוג נוסף - מדד יתר-50 ומדד התל-טק

משה שלום 5 בפברואר

מדד התל-טק יצר תעלה עולה, עם מתנד STOC קצת יותר עמוק מזה של מדד ת"א 75, ומדד יתר 50, "השתכנע" לשנות את המגמה די מאוחר (רק בסוף דצמבר). מאז הוא מתחזק יותר מהאחרים, דבר מתבטא בתעלה עולה, בעלת זווית חדה יותר מכולם, ומתנד STOC אופטימי (ירד הכי פחות מכולם).

שורה תחתונה

כאשר באים לנתח "שוק" מניות או כל שוק גדול אחר, המורכב מאלמנטים בעלי התאמה ביניהם, אך שונים בהרכבם, לא די להסתמך על הנכס הפיננסי העיקרי באותו שוק.

הקורלציה הטבעית בין המדדים, בדרך כלל, תתקיים בצורה סבירה, אבל ייתכן שהסוחר יבחר דווקא בחלק הפחות כדאי בבואו להחליט על ההשקעה המעשית. התיקון העולה האחרון בשוק המניות הישראלי (וגם בשוק האג"ח הקונצרני), התבטא בצורה שונה, בחלקים השונים של השוק, המבוטאים באמצעות המדדים השונים.

בהנחה שאיננו נביאים ואיננו יודעים מראש מה יביא לנו את התוצאה הכי טובה, המעשה הנבון הוא לפזר את ההשקעה לחלקים שווים, ובחפיפה קטנה ככל האפשר.

מדד ת"א 25 ומדד ת"א 75 מופרדים לחלוטין זה מזה, מבחינת הנכסים שהם מכילים, ושניהם מופרדים לחלוטין ממדדי היתר. הנכסים שנכללים במדדים: תל-טק, נדל"ן ומדד הבנקים, חופפים לאחרים, אבל מי שסבור שמגזר מסוים עדיף, יכול להשתמש בהם.

ככל שהפיזור יהיה מאוזן יותר, תעלה הסבירות לקבלת תשואה גבוהה יותר, זאת כמובן בתנאי שהמשקיע צדק בהשערתו לגבי כיוון הכללי של השוק המנותח.

משה שלום הוא מנתח טכני בכיר, והוא עשוי להיות בעל עניין אישי בנכסים הפיננסים המוזכרים בסקירה זו. אין לראות באמור הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך והוא אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.