סבלנות היא שם המשחק בשוק ההון בחודשים האחרונים. לראיה, התשואות הגבוהות שהשיגו קופות הגמל השנה, שלמעשה מחקו חלק ניכר מהפסדי 2008. בתעשיית ניהול התיקים התמונה אף טובה יותר, ושם הצליחו המנהלים למחוק לחלוטין את ההפסדים שצברו ב-2008 במרבית המסלולים.

ממדד מנהלי התיקים של קלי שוקי הון לחודש מאי עולה כי במסלול הפופולרי ביותר, של עד 30% מניות, הצליחו מנהלי התיקים לצבור תשואה חיובית לראשונה מאז ינואר 2008. המדד של קלי שוקי הון משקלל את התשואות והסיכונים של שבעה ממנהלי התיקים הגדולים בישראל.

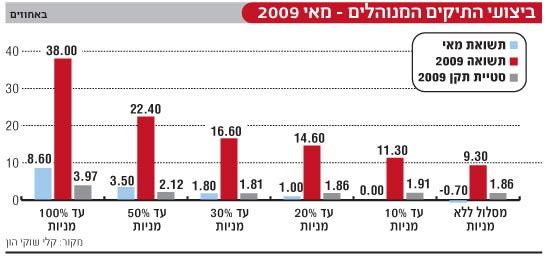

לחדשות הרעות של מאי בתעשיית תיקי ההשקעות אחראיים - באופן לא מפתיע - התיקים הסולידיים ביותר, שאינם כוללים מניות כלל. תיקים אלו הפסידו בממוצע 0.7% במאי, התשואה הגרועה ביותר מכלל המסלולים. הסיבה העיקרית להפסד היא עליית התשואות הגורפת באג"ח הממשלתיות בעולם, בשעה שהמניות המשיכו את הראלי שהחל באמצע חודש מארס.

שם המשחק: מניות

הסיפור של חודש מאי הוא המניות: ככל שהרכיב המנייתי בתיקים היה גדול יותר כך גם התשואה שהניבו הייתה גבוהה יותר. לכן, בתיקים של עד 10% מניות נרשמה במאי תשואה אפסית, כשהירידות בשוק האג"ח מקזזות את הרווח משוק המניות.

מנגד, במסלול ההרפתקני ביותר, של עד 100% מניות, נרשמה במאי תשואה יוצאת דופן של 8.6%. מסלול זה צבר תשואה של 38% בסך הכול מאז תחילת השנה.

במסלולים הפופלריים ביותר, של 20% ו-30% מניות, נרשמו במאי תשואות של 1% ו-1.8%, בהתאמה, ובסך הכול, מתחילת השנה, צברו התיקים במסלולים אלו תשואות נאות של 14.6% ו-16.6%, בהתאמה.

סטיית התקן, המבטאת את התנודתיות בתיקים, ממשיכה לרדת בהשוואה ל-2008. במסלול של עד 20% מניות, למשל, נרשמה בחמשת החודשים הראשונים של השנה סטיית תקן של 1.86, בעוד שב-2008 היא עמדה על 2.9. מגמה זו מאפיינת את כלל מסלולי ההשקעה בתיקים המנוהלים.

שוב המשקיעים קונים ביוקר

בהמשך לחודשים האחרונים, גם במאי התיאבון לסיכון גדל, ומנהלי התיקים הגדילו את החשיפה שלהם למניות, במסגרת מגבלות המסלול. אחרי הדרך הפנטסטית שעשה השוק מתחילת השנה, עולה השאלה האם לא מדובר בניסיון מאוחר מדי להדביק את המגמה.

"יש תהליך קבוע של מחזוריות, שפועל נגד ציבור המשקיעים, שקונים ביוקר ומוכרים בזול", אומר אבי מנדה, מנכ"ל קלי שוקי הון. "בסוף 2008 היה מעבר אדיר של כספים לקרנות וקופות אג"חיות, ובעיקר לאג"ח ממשלתיות, כמקום מפלט מהירידות.

"המשקיעים שעשו זאת ספגו את ההפסדים של שוק המניות, ולא נהנו מהתיקון שביצע לאחר מכן. היום, אחרי שהשוק עלה בעשרות אחוזים, הם שוב עוברים לאפיקים המנייתיים".

מנדה מזכיר את מחקרו של פרופ' דניאל כהנמן, זוכה פרס נובל לכלכלה, שעסק בפן ההתנהגותי של משקיעים, שמניח כי האדם מטבעו אינו רציונלי. "מבחינה לוגית, כדי להרוויח קונים בזול ומוכרים ביוקר. בעולם ההשקעות אנשים מתנהגים בדיוק להיפך, וקונים מניות כשהן בשיאן. זה פשוט מגוחך", אומר מנדה.

את התנהגות הצרכנים בראלי בשווקים הוא מדמה לאבן המושלכת לאגם. המעגל הראשון כולל את המשקיעים המתוחכמים שקרובים לשוק, והוא נהנה מעליות חדות. המעגל השני, של המוסדיים, נהנה מעט פחות, והמעגל השלישי של המשקיעים הפרטיים, נהנה רק משולי הראלי, הרבה אחרי שהחל להשפיע.

מפספסים את העליות

גם בתעשיית ניהול התיקים בוצעו טעויות בצמצום החשיפה למניות, אומר מנדה, והיום החשיפה חוזרת למימדיה הטבעיים - אולם לאחר שמנהלי התיקים פספסו חלק מהעליות.

"בתיקים המנוהלים, עם זאת, הנזק פחות כבד מאשר באפיקים הנזילים יותר כמו קרנות הנאמנות", הוא מסביר. הסיבה היא גודל התיקים ורמת ההבנה של המשקיעים את רזי שוק ההון.

אותה לוגיקה נכונה גם לגבי השקעה באג"ח קונצרניות. היו מנהלים שבחרו להגדיל את החשיפה לאג"ח קונצרניות על חשבון אג"ח ממשלתיות, והם ייצרו למשקיעים שלהם תשואות גבוהות יותר.

המשבר הנוכחי, אומר מנדה, יצר בידול בין המנהלים החזקים והחלשים בתעשייה. "מנהלי ההשקעות החלשים, שלא ידעו להתמודד עם לחץ הלקוחות, אפשרו להם להקטין את הסיכון ולעבור למסלול של 0% מניות. בכך הם רק יצרו נזק ללקוחות", הוא מסביר.

הפתרון הוא לחזור ולהקפיד על מיתאם גבוה בין צרכי המשקיע למרכיבי התיק, מסכם מנדה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.