כשמנכ"ל

מזרחי טפחות ,

אלי יונס, עולה לבמה, מובטח לקהל מופע. כך אירע גם ביום רביעי שעבר במלון פסטורל בכפר בלום, שאירח את כנס פורום CFO. יונס עלה לפודיום והסטנד אפ התחיל.

לאחר שסנט בגופים המוסדיים על איכות ניהול האשראי ("לוקחים כמה בנקאים לשעבר, שמים אותם בחדר, ועל הדלת תולים שלט 'מחלקת אשראי'. זה לא רציני") עבר יונס לרגולטור. "בנק ישראל הוא כמו אמא פולניה", אמר יונס לקול צחוק הקהל. "למה? כי הוא נכנס לך לנשמה, שואל כל הזמן מה קורה, בודק, מבקש מידע. אבל זה טוב כי אתה יודע שיש אמא שדואגת לך ובודקת שהכל בסדר אצלך".

ואכן, כמו כל אמא טובה, המפקח על הבנקים, רוני חזקיהו, בודק שוב ושוב שהילדים לא מבזבזים את דמי הכיס על ממתקים, כלומר על חבילות השכר לבכירים. וזה העניין שהולך להיות הנושא הבא שיעמוד על הפרק ביחסי בנקים-רגולטור בשנה הקרובה.

בפברואר פרסם חזקיהו טיוטה לחוזר "מדיניות תגמול" ובו פירט תשעה עקרונות לקביעת מדיניות תגמול הוגן בבנקים. המשפט החשוב בטיוטה היה שורה תמימה למראה בסעיף 3, שקבעה כי על הבנק "לבחון את הסכמי השכר הקיימים אל מול מדיניות התגמול שתיקבע ולפעול לשינוי הסכמים אשר אינם עולים בקנה אחד עם מדיניות זו". הדירקטוריונים נדרשו לאמץ מדיניות מתאימה ולדווח עליה עד 31 בדצמבר.

מאחר שרוב ההסכמים הקיימים אינם עומדים בקנה אחד עם עקרונות חזקיהו, הדירקטוריונים נדרשים למעשה לפתוח מחדש את הסכמי ההעסקה של כמעט כל המנהלים הבכירים בבנקים. כך שאם חזקיהו יעמוד על שלו ולא יתקפל צפוי לנו חורף חם.

מאחורי המספרים

בינתיים נתפנה לסכם את המחצית הראשונה של 2009. עיון בתוצאות הבנקים מראה על פניו תמונה ורודה: השמיים לא נפלו, ההפרשות היו נמוכות מהצפוי והמשבר שהכה בבנקים במחצית השנייה של 2008 הוא בגדר שמועה רחוקה. הרווח ברבעון השני השנה הגיע ל-1.6 מיליארד שקל, 81% יותר מהרבעון הראשון. הרווח מפעולות רגילות במחצית, הגיע ל-2.4 מיליארד שקל גבוה פי 4 מהתקופה המקבילה. התשואה הממוצעת על ההון היא 8.3% כששלושה בנקים (ירושלים, דיסקונט ולאומי ) מציגים תשואה דו ספרתית.

אבל, כרגיל, כשמדובר בדו"חות כספיים, מאחורי המספרים - ואחרי שמנכשים עשבים חשבונאיים או אירועים ספציפיים שמערפלים את המתרחש - מסתתרת תמונה שונה. פחות טובה ויותר מאתגרת.

1. בנק לאומי סגר את הפער מבנק הפועלים. הכנסות הבנקים (הרווח המימוני והכנסות תפעוליות) הסתכמו במחצית הראשונה ב-18.6 מיליארד שקל. הרווח המימוני קפץ ב-30% והסתכם ב-11.1 מיליארד שקל. נראה נפלא, אך זו אשליה הנובעת מבסיס ההשוואה.

במחצית הראשונה של 2008 מכר הפועלים בהפסד גדול את תיק ה-MBS שלו, כאשר ההפסד יוחס לרווחי המימון. בסך הכל הציג בנק הפועלים אשתקד הפסד מימוני של 69 מיליון שקל, אך השנה, הוא רשם רווח של 2.9 מיליארד שקל. אם ננטרל את בנק הפועלים מתברר שרווחי המימון של הבנקים ירדו במחצית ב-5%.

ועדיין, מדובר בתוצאה מכובדת לאור הנזק שגרמה לבנקים הריבית הנמוכה של בנק ישראל, שהביאה לשחיקת המרווח הפיננסי על הפיקדונות בעיקר במשקי הבית. על פי הערכות, הבנקים הפסידו במחצית הראשונה הכנסות בסך 800 מיליון שקל, ואובדן ההכנסות של בנק הפועלים לבדו נאמד ב-150 מיליון שקל ברבעון. המרווח השקלי הממוצע במערכת (ללא נגזרים) ירד מ-2.88% ל-2.47%, וכשמדובר במאות מיליארדי שקלים של פיקדונות, לכל פיפס יש משמעות.

ועוד עניין, עד שנת 2007 שמר בנק הפועלים על פער קבוע של כ-600 מיליון שקל בשנה ברווח המימוני מעל בנק לאומי. כעת מתברר שבפעילות המימון השוטפת הגיע לאומי לאיזון עם הפועלים. כשמנטרלים אירועים חריגים או חד פעמיים, שני הבנקים מדווחים על רווח של כ-1.7 מיליארד שקל ברבעון. ללא נטרולים ללאומי יתרון של 360 מיליון שקל.

2. חוק העמלות הוריד את ההכנסות. בסעיף ההכנסות התפעוליות מדווחים הבנקים במחצית על הכנסות בסך 7.5 מיליארד שקל - עלייה של 10.6%. גם כאן יש שני פרמטרים שמעוותים את התמונה. הראשון, דיבידנד מבזק, והשני, קופות הפיצויים. בשנת 2008, הצורך להשלים את כספי הפיצויים עקב הפסדי הקופות, היטה את ההכנסות כלפי מטה. השנה, השוק הגואה אפשר לבנקים למשוך את רווחי הקופות.

רוב ההשפעה באה לידי ביטוי בירידת סעיף השכר, אך גם כך מציג לאומי תוספת הכנסות של 115 מיליון שקל, ובבנק דיסקונט מדובר בעוד 140 מיליון שקל.

כ-90% מההכנסות התפעוליות מגיעות מהעמלות. גביית העמלות הגיעה במחצית ל-6.68 מיליארד שקל.זהו נתון המהווה ירידה של 0.35% בהשוואה למחצית 2008, שנעוצה ברפורמת העמלות אשתקד. אם ניקח בחשבון עלייה של 12% בעמלות מפעולות ניירות ערך שלא היוו חלק מהרפורמה, נראה שחוק הפיקוח על העמלות הביא לירידה בעמלות בהיקף של כ-150 מיליון שקל במחצית. לכן, 2009 תהיה כנראה השנה הראשונה שבה גביית העמלות תרד, לאחר שמשנת 2003 עלתה גביית העמלות ב-700 מיליון שקל בשנה בממוצע.

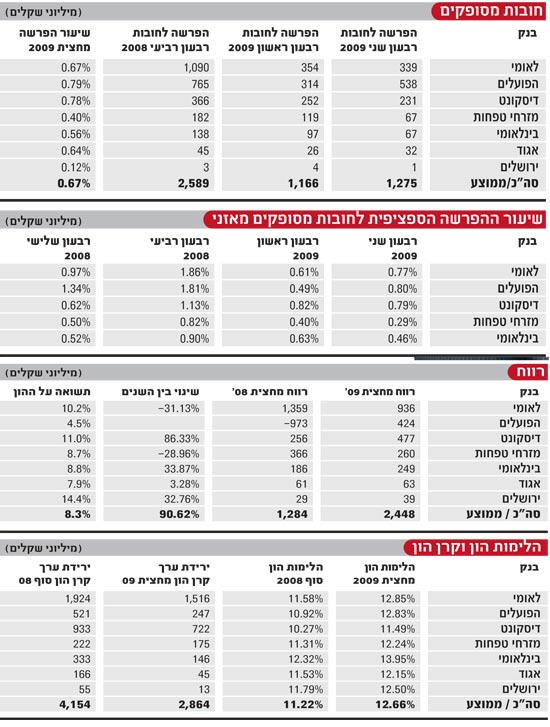

3. איפה ההפרשות? פרמטר המפתח להבנת מצב הבנקים בזמן מיתון הוא שיעור ההפרשה לחובות מסופקים. כאן אין מה להשוות לרבעון המקביל, זה פשוט לא רלוונטי, אלא צריך להסתכל על התפתחות ההפרשות מהרבעון השלישי של 2008 ואילך. ברבעון השלישי הסתכמו ההפרשות ב-1.37 מיליארד שקל וברבעון הרביעי ב-2.6 מיליארד שקל. הרבעון הראשון של 2009 היה טוב משניהם עם 1.16 מיליארד שקל, וברבעון השני ראינו עלייה ל-1.27 מיליארד שקל.

המספר הסופי בדו"חות מורכב משני נתונים מקזזים - ההפרשות השוטפות והרקוברי (מונח שפירושו: הקטנת ההפרשות בגין חוב של חברות שמצבן השתפר). ההפרשות השוטפות ברבעון השני עמדו על 1.85 מיליארד שקל בהשוואה ל-1.77 מיליארד שקל ברבעון הראשון. הרקוברי המשיך לרדת, מ-601 מיליון שקל ברבעון הראשון ל-572 מיליון שקל ברבעון השני.

גם ההפרשות השוטפות נחלקות לשניים: ספציפיות ונוספות. הנתון המזוקק ביותר בכל הנוגע להבנת המתרחש הוא ההפרשה הספציפית, אותה הפרשה שמתבצעת לאחר בחינת תיק האשראי של כל לווה ולווה. להבדיל מההפרשה הנוספת שנובעת מאילוצים טכניים או מול סיכון כולל. ובכן, שיעור ההפרשה הספציפית ברבעון השני היה 0.69% (חישוב שנתי) בהשוואה ל-0.58% ברבעון הראשון.

אז מה בעצם קורה פה? הרי השיעור הרב שנתי הוא 0.6%, שיעור הפרשה של 0.69% הוא נמוך מדי לימי מיתון. בתחילת השנה דיברו על לפחות אחוז אחד ואף על אחוז וחצי ועכשיו פתאום 0.69%? זה נראה טוב מדי, והמסקנה המתבקשת היא שהגדלת ההפרשות עוד תגיע. "הגל הגדול עוד לפנינו", אומר אלון גלזר, סמנכ"ל מחקר בבית ההשקעות לידר, "לא נוכל להתחמק מעלייה בהפרשות".

עכשיו בואו נשחק במספרים: אם הבנקים יפרישו בשני הרבעונים הנותרים בשיעור של אחוז אחד, ההפרשות במחצית השנייה יסתכמו ב-3.6 מיליארד שקל. כלומר, 1.2 מיליארד שקל יותר מההפרשות שבוצעו במחצית הראשונה. זה לבדו יחתוך את הרווח בשליש, ויוריד את הבנקים מתשואה ממוצעת של 8.3% לתשואה של 5.5%.

ועוד נתון מפתיע: אין עלייה בחובות הבעייתיים של לווי משכנתאות. בזמן מיתון ניתן היה לצפות לכך שבמקביל לאבטלה ולקשיים הכלכליים, אנשים יתחילו גם לפגר בתשלומי המשכנתא. כאן גם אין לבנקים שיקול דעת ומרגע שהפיגור הוא מעל שלושה חודשים הם חייבים להעביר את ההלוואה לסעיף חוב בהשגחה מיוחדת. נתוני הבנקים מראים שזה לא קורה. החובות בסעיף "אשראי לדיור בגינו קיימת הפרשה לפי עומק הפיגור", לא עולים אלא דווקא יורדים.

4. עלייה בהלימות ההון. הלימות ההון הממוצעת במערכת הגיעה בסוף המחצית הראשונה ל-12.66%, בהשוואה ל-11.22% בדצמבר 2008. הלימות ההון הראשוני עלתה ל-8.03%, בהשוואה ל-7.5%. זה לא קרה במקרה. מתחילת 2009 גייסו הבנקים 12.2 מיליארד שקל בכל סוגי ההון, כש-9 מיליארד שקל גייסו לאומי והפועלים. במקביל, נעצרה חלוקת הדיבידנדים לגמרי. התוצאה, תוך חצי שנה עלה ההון המצרפי המחושב מ-96.3 מיליארד שקל ל-106.7 מיליארד שקל.

במקביל, ירדו נכסי הסיכון המחושבים. אמנם סך נכסי הסיכון עלה ב-16 מיליארד שקל והגיע ל-1.26 טריליון שקל, אבל הבנקים החזיקו את הנכסים במקומות פחות מסוכנים שבגינם נדרש פחות הון, כך שנכסי הסיכון המשמשים לחישוב ההלימות ירדו ב-16 מיליארד שקל. השילוב של עלייה בהון וירידה בהון הנדרש הביא לעלייה החדה של 1.44% בהלימות ההון.

זה לא סוף הסיפור כמובן. בסוף השנה, כשיתחילו הבנקים לחשב את ההון על פי באזל 2, תקטן ההלימות בכאחוז, אבל הבנקים יגיעו לשם עם הלימות הון של מעל 12%, ועם תוכנית שתחזיר אותם מהר ליעד הנדרש על ידי הרגולטור. *

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.