"המהפכה שעומדת להתחולל בבנקאות ובשוק ההון שמה את האזרח הקטן במרכז. זוהי מהפכה צרכנית וכך יש להתייחס אליה. לאזרח, הלקוח של הבנקים, יהיו מעתה אפשרויות בחירה גדולות יותר, הוא יוכל לבחור היכן להפקיד את חסכונותיו, לבחון היכן יקבל עליהם תשואות גבוהות יותר ולהתמקח על עמלות נמוכות יותר ורמת שירות טובה יותר... מי שירוויח מכך הוא האזרח שישלם פחות ויקבל שירות טוב יותר..."

(רה"מ בנימין נתניהו במאמר מ-2005, טרום אישור ועדת בכר)

זו לא הפעם הראשונה (וגם לא האחרונה) שבה אנו משתמשים בהתפייטות של נתניהו כדי להמחיש לצרכן הקטן, זה שהיה במרכזה של ועדת בכר, עד כמה הוא נדפק על ידיה. להתפייטות של נתניהו התלוו שירי הלל מצד אנשי תקשורת שהתגייסו לטובת הוועדה באופן חסר מעצורים בשם ה"אינטרס הציבורי". אחד מהם אפילו הרהיב עוז וכתב שבקרב על ועדת בכר ניצחו הלקוחות והאזרחים, שהח"כים שאישרו את הרפורמה הבינו את "גודל השעה".

אכן, האזרחים והלקוחות מבינים היום היטב את "גודל השעה". אפילו ח"כ שלי יחימוביץ', שהגישה השבוע הצעת חוק להגבלת דמי הניהול, הבינה היטב את "גודל השעה". השעה שבה גדולי התורה של ועדת בכר הוציאו לפועל את הרפורמה שלהם הפכה ל"גודל הצרה".

היא נתנה את האות לאחד הפשעים הפיננסיים הגדולים שבוצעו כלפי האזרחים והלקוחות של נתניהו; לשוד הגדול של הפנסיה; לעלייה דרמטית וחסרת תקדים של קרוב ל-100% בדמי הניהול בקופות הגמל; לרצח שיטתי של התשואות הממוצעות בחיסכון ארוך הטווח ולגביית יתר של מיליארדי שקלים מהאזרחים והלקוחות של נתניהו בשם המהפכה הצרכנית שהוא הבטיח לנו.

נמשיך להביא את ההתפייטויות של נתניהו וחבריו עוד מאה פעמים בטור הזה רק כדי להמחיש שהיתה פה, למעשה, הבטחה שלטונית שלא מומשה. על ההבטחה הזו חתומים, לבד מנתניהו, גם יוסי בכר, יו"ר הוועדה; איל בן-שלוש, הממונה על שוק ההון דאז; דרור שטרום, הממונה על ההגבלים דאז; משה טרי, יו"ר רשות ני"ע דאז; מאיר סוקולר, המשנה לנגיד בנק ישראל דאז; יואב להמן, המפקח על הבנקים דאז; דוידה לחמן מסר, המשנה ליועץ המשפטי דאז; וימימה מזוז, היועצת המשפטית של משרד האוצר דאז.

להם יש אחריות ברורה וישירה לשוד הפנסיה הגדול, שאותו חשף "גלובס" כבר לפני שלושה חודשים. כ-ו-ל-ם נושאים באחריות, אבל איש מהם לא התבקש השבוע או בכלל על ידי הכנסת לתת הסברים לאזרחים העשוקים, אולי כי הכנסת היא זו שהעבירה את החוק וגם היא נושאת באחריות.

כל הסיפור הזה די דומה לסיפור של אביר המשקיעים החדש, עו"ד דוד חודק, ששוב מנסה להעביר איזושהי רפורמה בשם ה"אינטרס הציבורי". אנחנו רוצים להזכיר לקוראים שהאביר החדש שלכם חושב שאפשר וצריך לפרוץ את תקרת דמי הניהול כלפי מעלה, כי דמי הניהול הנוכחיים, לפחות בפנסיה, נמוכים לטעמו.

אנחנו גם רוצים להזכיר לחודק את דבריו של נציג קופות הגמל השבוע בדיון בכנסת על עליית דמי הניהול: "בחמש השנים האחרונות מאז רפורמת בכר, עלויות הרגולציה עלו משמעותית והדבר חייב את החברות המנהלות ליותר משאבים, ולכך יש עלויות כבדות. חלק מעלויות הרגולציה הללו גולגלו על החוסכים באמצעות דמי ניהול".

וזו בדיוק אותה טענה שתעלה בעוד ארבע-חמש שנים אחרי יישום המלצות ועדת חודק. עלויות הרגולציה הנוספות, ניתוח הנפקות, תשלום לנאמנים, בדיקת שעבודים, מעקב אחרי קובננטס - כל אלה עולים כסף. ומי ישלם? החוסכים, כרגיל, דרך דמי הניהול.

לפרופ' עודד שריג, הממונה החדש של שוק ההון, יש עתה דילמה: או שהוא יתמכר, כמו קודמיו, לדימוי התקשורתי כ"אביר" החוסכים, או שהוא ייצא חוצץ נגד קודמיו באוצר, נגד הקליקה שארגנה את השוד הפנסיוני הגדול בכל הזמנים, וינסה לתקן במשהו את עוולותיהם. הנה כמה הצעות לפרופ' שריג, שהוא יכול להעביר בתקנות - בכך הוא יקדים את הדיונים הארוכים בהצעתה של ח"כ יחימוביץ' וישרת באמת את האינטרס של החוסכים.

הגבלת עמלות סוכן

הפתרון היעיל ביותר: הסוכנים גובים היום חצי מדמי הניהול על כל לקוח שהם מביאים, כלומר 0.6%-0.7%. הסוכנים הם המתווכים בין היצרן של מכשיר החיסכון (חברות הביטוח והגופים המוסדיים) ובין הלקוחות (אתם).

התוצאה היא שבמבצעים של גיוס לקוחות ע"י החברות המנהלות את כספכם (למשל, במבצע של מגדל באוקטובר האחרון, שבו הובטח לסוכנים טיול לאתרים אקזוטיים בעולם תמורת העברת תיקי קופות גמל לחברה), דורשים מהסוכן התחייבות לדמי ניהול מינימליים מהחוסכים, בגובה 1.2%-1.4% - דמי ניהול יקרים להחריד.

אם לבנקים מותר לגבות עמלת הפצה בשיעור 0.25% בקופות גמל, אז הרציונל הוא להגביל את הסוכנים לשיעור מרבי של 0.4%. כלומר, חברות הגמל לא יוכלו לתת לסוכן עמלה הגבוהה מ-0.4% מדמי הניהול או שליש מהשיעור שהלקוח משלם, הנמוך מביניהם.

הגבלת מבצעים

לאסור על החברות המנהלות את כספכם לתת לסוכני הביטוח מתנות שעלותן מעל 300 שקל. ההיגיון - היום החוק אוסר לתת ללקוח מתנות מעל סכום זה כדי לגרום לו לבצע פעולה או לרכוש מוצר חיסכון.

החברות עוקפות את ההנחיה באופן חוקי בכך שהן משלמות לסוכנים עשרות אלפי שקלים, באמצעות טיולים ומתנות מפתות. החוק מאפשר זאת כי זה לא מגיע ללקוח. אלא שהמחוקקים שכחו שהסוכן הוא זה שמפעיל את הלקוח.

גילוי נאות

לחייב את המשווקים והמתווכים (סוכני הביטוח) לציין בראש טופסי מעבר הקופה שעליהם הם מחתימים את העמיתים את הפרטים הבאים: דמי הניהול בקופה שאליה אתה עומד לעבור הם כך וכך, דמי הניהול בקופה הקיימת הם כך וכך, אני (הסוכן) מקבל בתמורה מהחברה המנהלת עמלה ששיעורה הוא כך וכך.

לחייב את החברה המנהלת את כספכם לדווח באופן נפרד כשהיא מחליטה לייקר את דמי ניהול. כיום, הדיווח נבלע באותיות קטנות בדיווחים הרגילים. הדיווח יכלול את הפירוט הבא: בכמה עלו דמי ניהול, מה שיעור העלייה ומה השפעתו על התשואה המצטברת.

לחייב את החברה המנהלת לציין באופן בולט בדיווח הרבעוני והשנתי מהו שיעור דמי הניהול מתוך התשואה. למשל, אם דמי הניהול עומדים על 1.2% והתשואה היא 4%, על החברה לדווח לכם שהיא גבתה (שלא לומר גזלה) 30% מהתשואה.

ואלו רק כמה מהצעדים הפשוטים שיכול פרופ' שריג להעביר בתקנות תוך זמן קצר, כדי להגביל את דמי ניהול. הוא רק צריך, כאמור, לבחור: לדאוג לדימוי שלו או לדאוג לחוסכים ולצאת נגד חבריו באוצר. "גלובס" יעקוב מעתה באופן שוטף כדי לראות אם אכן פרופ' שריג מתכוון לחולל פה מהפכה צרכנית אמיתית או למכור סיסמאות בתקשורת.

eli@globes.co.il

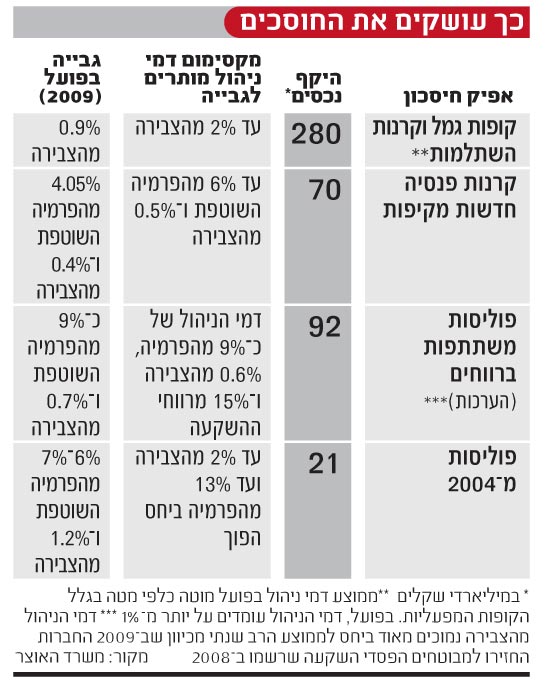

כך עושקים

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.