בשנים האחרונות הפכו ביטוחי התרופות לסוגייה חשובה ומתוקשרת. למרות זאת, לרוב הציבור אין ביטוח עבור תרופות שאינן בסל. זה הוואקום שאליו נכנסו עתה קופות החולים - כללית עם פוליסה של דקלה ומכבי עם פוליסה של מגדל.

נזכיר כי יוזמה קודמת של קופות החולים בנושא ביטוחי התרופות נחסמה על-ידי משרד האוצר לפני קצת יותר משנתיים, בטענה שמדובר בפגיעה בעקרון השוויון. לפי ההערכות בשוקי הבריאות והביטוח, אפשר שהאוצר ינסה לחסום גם את היוזמה הנוכחית למכור את הפוליסות הללו.

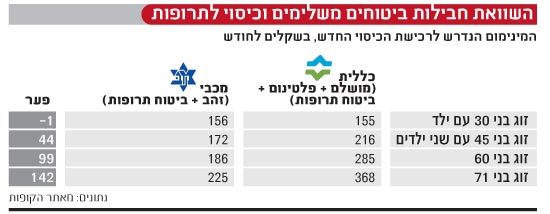

איזה מהביטוחים של שתי הקופות הגדולות יותר משתלם? מבחינת היקף הכיסוי יש יתרון לכללית, ומבחינת המחיר היתרון דווקא של מכבי.

בשני המקרים, מדובר בביטוחי פרט, כלומר היקף הזכויות שלכם נשמר כל עוד תמשיכו לשלם את הפרמיה (והקופה לא יכולה לשנות את התנאים באופן חד צדדי). מגדל, אגב, כבר מכרה את הפוליסה שלה ליותר מ-10,000 איש. הפוליסה של דקלה בכללית טרם פורסמה רשמית.

חיתום רפואי: בינתיים אין

לשני הביטוחים יש תקופת מבצע שבמהלכה אין חיתום רפואי למצטרפים, כלומר אין צורך בהצהרה רפואית של הלקוח לפני ההצטרפות. במכבי מדובר בשישה חודשים ובכללית בשמונה חודשים. למצטרפים לאחר תום תקופת המבצע ייעשה חיתום רפואי. בשני הביטוחים אין מגבלה על גיל ההצטרפות, וחברי שתי הקופות יידרשו לתקופת אכשרה זהה של 90 ימים (לאחר תום תקופת המבצע).

בכללית, תקופת ההנחה על התעריף של הכיסוי החדש לתרופות (מגדל פארם) ארוכה בשנתיים ממכבי, ועומדת על שבע שנים.

חריגים: אין הבדל

בסוגיית החריגים לביטוח אין הבדל בין שתי הקופות. ההחרגה חשובה מאין כמוה בביטוחי בריאות - היא נוגעת למקרים שמלכתחילה אינם מזכים את המבוטח בכיסוי ביטוחי מחברת הביטוח. לדוגמה, אדם חולה סוכרת יתקשה למצוא לעצמו ביטוח ובוודאי שלא ימצא ביטוח שיכסה אותו לתרופות וטיפול הנוגע לבעיות בריאותיות הקשורות לסוכרת שממנה הוא סובל או נובעות ממנה.

בשתי הקופות מחריגים תרופות בהן המבוטחים משתמשים קודם להצטרפותם לביטוח החדש. עם זאת, בשני הביטוחים המבוטחים זכאים לכיסוי רפואי לטיפול במחלה ממנה סבלו קודם להצטרפות לביטוח ובגינה קיבלו את התרופה כאמור. חבל ששתי הקופות לא דאגו לביטוח המשכי גם על תרופות בהן משתמשים החולים כבר כיום - כיסוי זה חסר בשתי הפוליסות.

סכום הכיסוי: פחות חשוב

גם בסוגיית סכום הכיסוי יש לכללית יתרון. גבול הכיסוי של ביטוח התרופות שדקלה מספקת לחברי הקופה עומד על 1.6 מיליון שקל לשלוש שנים, ומתחדש בכל שלוש שנים. כלומר, מקסימום הכיסוי התיאורטי בכללית הינו עד 4.8 מיליון שקל (לשבע שנים). החל מהשנה השמינית מדובר בגבול כיסוי של מיליון שקל המתחדש בכל שלוש שנים. בביטוח של מגדל לחברי מכבי מדובר בגבול כיסוי מקסימלי של מיליון שקל לכל תקופת הביטוח.

בשורה התחתונה, בכיסוי של הכללית יש יתרון ביחס לזה של מכבי, בהיבט זה. אך הפער בין הכיסוי של הכללית לזה של מכבי אינו כה משמעותי כפי שנראה מהמספרים. מכיוון שמרבית האנשים החולים המשתמשים בכיסוי לתרופות, מחלימים הרבה לפני שהם מנצלים את המסגרת שלהם בביטוח (מגיעים למיליון שקל בתרופות מחוץ לסל), או לחלופין מתים, למרבה הצער, קודם לניצול התקרה המלאה.

עם זאת, יש חשיבות בתקרת כיסוי גבוהה והיא טמונה בעתיד - עם הכנסת תרופות גנטיות וטכנולוגיות חדשות. מבחינה זו העלויות של התרופות אכן עשויות לזנק בעתיד.

היקף הכיסוי: במיוחד לסרטן

הביטוח של הכללית מציע כיסוי גם לתרופות יתום, בעוד שהכיסוי של מכבי לא מציע כיסוי זה. תרופות יתום משמשות לטיפול במחלות נדירות במיוחד, הפוגעות בבודדים, ולכן אין שוק גדול לתרופות אלו והן יקרות מאוד. זו אינה נקודה מהותית משום שמדובר במחלות נדירות במיוחד.

בכללית נותנים כיסוי רחב יותר גם בסוגיית הכיסוי לתרופות off label (תרופות שהוכרו כיעילות לטיפול במצב רפואי, אך לא הותוו לטיפול במצב הרפואי הספציפי ממנו סובל המבוטח). אך כזה שאינו רלבנטי במיוחד. זאת מכיוון שכמעט כל השימוש בתרופות שלא בהתאם להתוויה משמש לטיפול בחולי הסרטן. הביטוח של מגדל במכבי מספק ביטוח לתרופות off label לתרופות אונקולוגיות והמטו-אונקולוגיות, בעוד שבכללית דקלה מספקת כיסוי לכל התרופות.

השתתפות עצמית: שיקולי עלות/תועלת

נקודה נוספת נוגעת להשתתפות העצמית בעת מימוש התביעה. בשתי הקופות אין השתתפות עצמית לתרופות לסרטן. לגבי יתר התרופות, חברי מכבי יידרש להשתתפות עצמית של 300 שקל לכל החיים, בעוד שחברי הכללית ישלמו השתתפות עצמית של 250 שקל (לתקופה של שבע שנים אחריהן שב המוצר לתנאים הרגילים שלו כביטוח פרט בדקלה).

מכאן שהפוליסה של דקלה לחברי הכללית נרחבת יותר מאשר הפוליסה של מגדל לחברי מכבי, אם כי בדגשים העיקריים שתי הקופות מספקות כיסוי ראוי לחבריהן. היתרון של הכללית אינו מוחלט, והפערים ביניהן מותירים מקום לשיקולי עלות/תועלת. סוגיית המחיר, כפי שנראה, אינה פשוטה.

העלות האמיתית: יתרון למכבי

לכאורה, הכיסוי לתרופות מחוץ לסל שמציעה הכללית לחבריה זול יותר מזה של מכבי - בוודאי עד גילאי 55 (למשפחות ולפי גיל המבוגר במשפחה). אבל בפועל, כשבוחנים את תנאי ההצטרפות לביטוח החדש, מתבררת העלות האמיתית של הכיסוי לתרופות. במכבי יכול לרכוש את הפוליסה של מגדל לתרופות כל מי יש לו ביטוח מגן זהב (שהם כ-80% מחברי הקופה). בכללית, לעומת זאת, לא די בהחזקה של ביטוח מושלם, אלא חובה לרכוש גם את כללית פלטינום בשביל הזכות לרכוש את הכיסוי לתרופות - והרוב המכריע של חברי הכללית לא רכש עד כה את הפלטינום.

זהו המוקש העיקרי בסוגיית המחיר. להוציא מיעוט מחברי הכללית, יתר חברי הקופה הגדולה בארץ יצטרכו לשלם עבור התרופות גם את הכיסוי של הפלטינום וזה כבר תשלום ממשי גבוה בהרבה ממה שיידרשו לשלם רבים מחברי מכבי. נוסיף ונאמר שאם הכיסוי ההמשכי החדש לתרופות היה מוכל על המושלם בכללית אז היה יתרון לכללית. אבל זה לא המצב.

אפשר אף לומר שלחברי הכללית הבריאים, שאינם רוצים לרכוש את הפלטינום, עדיף לרכוש את ביטוח מגדל פארם באמצעות סוכן (או בחברות ביטוח אחרות) ולא לרכוש את הביטוח של דקלה יחד עם הפלטינום. לכן, רצוי שבכללית יחילו את הביטוח גם על חברי המושלם ולא רק על לקוחות הפלטינום.

שורה תחתונה: התחרות טובה ללקוחות

התחרות בין קופות החולים עושה טוב לחבריהן, כשהקופות מרחיבות את השירותים שהן מספקות לכל החברים - כולל המבוגרים והלא בריאים. חשוב לוודא שזה לא יהיה יקר מדי, ושיהיה שווה לכמה שיותר מציבור החברים בקופות.

55

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.