טבעו של משבר כלכלי דוגמת האחרון, שהוא גורם לחברות הציבוריות ולרגולטור המפקח עליהן לחשוב מחדש, להפיק לקחים ולקדם מהלכים שבעבר נראו מהפכניים. משבר האשראי האחרון, שהעלה ספק ביכולת של דירקטוריון לפקח על הנהלה של חברה ציבורית, העלה את קרנו של ציבור בעלי המניות. כך קרה שבשבוע שעבר אישרה הרשות לני"ע האמריקנית חוק כמעט מהפכני, שמרחיב את זכויות בעלי המניות ומגדיל את כוחם.

ביום רביעי האחרון אישרה הרשות חוק ששמו "Proxy access" המאפשר לבעלי מניות שמחזיקים לפחות 3% מהון של חברה ציבורית במשך תקופה מינימלית של שלוש שנים, להציע מועמדים משלהם לדירקטוריון. החוק מחייב את החברה עצמה לכלול את שמות המועמדים הללו בכתב ההצבעה הרשמי שמופץ לבעלי המניות טרם קיום האסיפה הכללית. Proxy הוא הכינוי של אותו כתב, ומקורו בביטוי "ייפוי כוח".

אישור החוק היווה ניצחון ליו"ר הרשות, מרי שפירו, שנאלצה להתמודד מול חלק מתאגידי הענק בארה"ב שניסו להכשיל את המהלך. אלו טענו כי החוק יכשיל את הנהלותיהן, וישמש לקידום אינטרסים אישיים של בעלי מניות קטנים. שפירו, דרך אגב, צלחה היכן שכשלו שני קודמיה בתפקיד.

מטבע הדברים, מי שהיה שבע רצון מאישור החוק הן קרנות גידור, קרנות פנסיה ואיגודי עובדים למיניהם, שמנהלים החזקות בחברות ציבוריות בשווי של מיליארדי דולרים, ומאמינים כי דירקטורים שאינם נאלצים להתמודד מדי שנה עם תחרות מצד מועמדים חדשים, אינם משרתים כיאות את האינטרס של ציבור המשקיעים.

עד היום בעלי מניות שרצו להציע מועמדים משלהם לדירקטוריון, היו צריכים להפיק Proxy משלהם ולבצע סוג של קמפיין כדי לקדם אותם (בין השאר דרך אמצעי התקשורת - עיינו ערך מגל). החוק החדש, כאמור, יפטור אותם מתהליך זה, ויחייב את החברה עצמה לכלול את אותם מועמדים בכתב ההצבעה הרשמי, וכך יחסוך מהם זמן והוצאות כספיות כבדות. החוק החדש ייכנס לתוקפו טרם עונת כתבי ההצבעה של 2011, שתחל באביב הבא.

החוק החדש מהווה נדבך נוסף בחיזוק המעמד של ציבור המשקיעים בשוק ההון האמריקני, וזאת מתוך הבנה כי חברה ציבורית שייכת לציבור בעלי המניות ולא לבכירי הנהלתה או חברי הדירקטוריון (הדבר נכון במיוחד בשוק האמריקני, בו השליטה בחברות מפוזרת יחסית לשוק הישראלי למשל). עד לפני 20 שנה מנכ"לי החברות השכירים היו מי ששלטו ביד רמה על המתרחש בין מסדרונותיהן, והחשש מפני תגובת הדירקטוריון או בעלי המניות למהלך כזה או אחר היה בבחינת נעלם עבורם.

בחלוף הזמן התחלפו היוצרות. בעלי המניות קיבלו יותר ויותר כוח, הפכו לפעילים יותר (ומכאן נולד הביטוי "אקטיביזם מוסדי"), ומנכ"לי וחברי הדירקטוריון של החברות הפנימו את העובדה כי יש להם "בוס" נוסף.

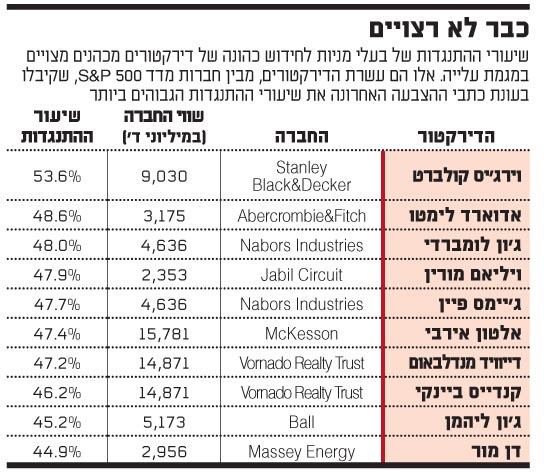

1. יחי ההבדל הקטן

החוק החדש נותן יותר כוח לבעלי המניות, וזו אחת הסיבות בגינן החליטה הרשות שלא לאכוף אותו על חברות קטנות. אלו, מטבע הדברים, נוטות להיות חלשות יותר בפני בעלי מניות אקטיביסטים, ולכן החוק לא יחול עליהן במהלך שלוש השנים הראשונות שלאחר אישורו.

במילים אחרות, הרשות האמריקנית נחלצה לעזרת החברות הקטנות, עליהן קל יותר להשתלט, היות שאיסוף 3% ממניותיהן דורש השקעה של עשרות מיליוני דולרים ולא מאות מיליוני/מיליארדי דולרים.

2. אינטרסים מנוגדים

החוק החדש (ובעיקר הניסיונות הממושכים לחוקקו) יצר לא מעט חילוקי דעות. המתנגדים לו טוענים כי בעלי מניות גדולים - כמו קרנות פנסיה שמנהלות נכסים בשווי של מיליארדי דולרים - אינם זקוקים לו, מכיוון שכבר הוכיחו עצמם כבעלי יכולת להשפיע על ניהול החברות בהן יש להם החזקות משמעותיות. אחרים טוענים כי לאותם בעלי מניות - במיוחד קרנות השקעה של איגודי עובדים - עלולים להיות אינטרסים אחרים מלבד מקסום הערך של החזקותיהם, והם עלולים לנצל את החוק החדש כדי לקדם אג'נדות פוליטיות וחברתיות.

3. עוד חזון למועד

למרות החשיבות הרבה שיש לחוק החדש, נראה שיעבור לא מעט זמן עד שהוא ייתן את אותותיו (אם בכלל). החלפת דירקטורים שלא מילאו את תפקידם כראוי היא חלק חיוני בניהול תקין של חברה ציבורית, אך מכאן ועד מניעה של מהלכים שפוגעים לבסוף בבעלי המניות - הדרך עוד ארוכה.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.