בנק גדול נע כמו מכבש: לאט מאוד, אבל בהתקדמותו הוא דורס כל מה שעומד בדרכו. ואכן, נתוני שוק המשכנתאות ברבעון השני ממחישים זאת היטב ולא מותירים מקום לספק: המכבש של בנק הפועלים נע קדימה.

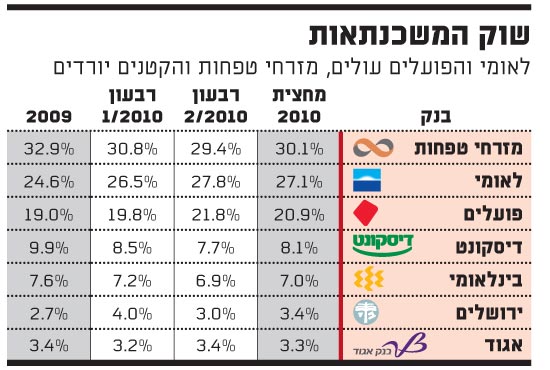

הנה עיקרי הנתונים: מזרחי טפחות נחלש ולראשונה מאז 2007 וירד מתחת לנתח שוק של 30%, בנק לאומי ממשיך ומגדיל את נתח השוק שלו עד ל-27.8%, הפועלים, בניהולו של ציון קינן, ממשיך להתחזק והגיע לנתח שוק של 21.8%, ודיסקונט יורד מתחת ל-8%, לראשונה מאז החל לסבסד משכנתאות בקיץ 2007.

שני רבעונים של מתקפה עשו את ההבדל עבור הפועלים. את 2009 סיים הבנק עם נתח שוק שעמד של 19%, ברבעון הראשון הוא עלה ל-19.8% וברבעון השני ל-21.8% - עלייה של כמעט 3 נקודות אחוז המהוות 15% בנתח השוק.

כעת, במחצית השנה, בשקלול של שני הרבעונים, עומד נתח השוק של הפועלים על 20.9%, ובקצב הזה יגיע הבנק ל-24% עד סוף השנה. הטקטיקה של הפועלים היא לגרום ללקוחות לקחת את המשכנתא בבנק הקבוע שלהם. אם יצליח הבנק לגרום ל-80% מהלקוחות שלו לקחת משכנתא בבית, נתח השוק שלו יגיע בקלות ל-24%.

אצל מוביל השוק, מזרחי טפחות בראשות אלי יונס, החיים קשים יותר. מנתח של 32.9% ירד הבנק במחצית ל-30.1%, כאשר ברבעון השני עמד חלקו על 29.4%. לאומי, במקום השני, ממשיך לצמוח: מ-24.6% בשנת 2009 ל-26.5% ברבעון הראשון ול-27.8% ברבעון השני. במחצית עומד לאומי על נתח שוק של 27.1%.

מי שמשלם את מחיר ההתרחבות של הפועלים הם הבנקים הקטנים. בדיסקונט הכיוון הוא למטה. שלוש שנים אחרי שהתחיל את המהומה בשוק המשכנתאות, חוזר הבנק לאותה נקודה - נתח שוק של 8%. מתחילת השנה איבד דיסקונט 1.8 נקודות אחוז וירד מ-9.9% ל-8.1% כשברבעון השני הוא עם נתח שוק של 7.7%. גם הבינלאומי משלם מחיר ונתח השוק שלו ירד מ-7.6% ל-7% במחצית. בנק ירושלים עלה מ-2.7% ל-3.4% ואגוד ירד מ-3.4% ל-3.3%.

מה יקרה בהמשך השנה? במזרחי טפחות הוכיחו בעבר כי הם יודעים להילחם על חלקם בשוק. כמדיניות, שומר מזרחי טפחות על המרווח הגבוה במערכת כשמול מחירים יורדים הוא נסוג לעיתים. "יש עסקאות שאנחנו לא רוצים לעשות, כשהשוק משתגע באופן זמני נעדיף לקחת אחורה", אומרים שם.

למרות זאת, אפשר להניח שנתח שוק של 30% הוא קו אדום מבחינת מזרחי טפחות כבנק המוביל, ואפשר לצפות למתקפת נגד מכיוונו. ואכן, כבר בחודש יולי עלה מזרחי טפחות, לפי נתוני בנק ישראל, ל-34% מהשוק.

בנק הפועלים מבחינתו ימשיך ללחוץ קדימה כשהוא לא מסתכל שמאלה או ימינה, אלא ממוקד ביעד שלו. השאלה היא האם לאומי יוריד את הרגל מהדוושה, והאם הבנקים הקטנים שוב ישלמו את מחיר ההתכתשות.

התיאוריה במבחן המציאות

אבל האם המלחמה הזו כדאית בכלל? התיאוריה שעומדת מאחורי הקרב על המשכנתא גורסת שאם בנק יעניק ללקוח שאינו שלו הלוואת משכנתא, הוא יוכל, בהתנהלות חכמה, להעביר בהדרגה את הלקוח אליו. זו תיאוריה מעניינת, אך עד כה לא הוכח שהטקטיקה הזו באמת עובדת.

בואו נדבר על מספרים. מנתוני מזרחי טפחות, הבנק היחיד שמדווח על היקף הלווים שלו, עולה כי יש לו כ-50 אלף נוטלי משכנתאות בשנה. אם ניקח את חלקו של הבנק ונגזור ממנו את גודל השוק נגיע לכ-160 אלף לווים בשנה.

עכשיו, נאמר שבנק מסוים מחליט לצמוח במשכנתאות כאמצעי לגיוס לקוחות קמעונאיים, כשהמטרה הסופית היא להפוך את הלקוח ללקוח הבנק. ונאמר שהבנק לוחץ על הדוושה ומעלה את חלקו בשוק ב-10%, כלומר ב-16 אלף לקוחות חדשים, שכולם לקוחות של בנקים אחרים. אם הבנק יצליח לגרום ל-60% מהם להפוך ללקוחותיו, קיבלנו גיוס של 10,000 לקוחות חדשים בשנה.

האם מספר כזה מצדיק את המהלך, את תשומת הלב הניהולית או את העלויות הישירות והעקיפות? "בוודאי שזהו מהלך כדאי", אומר לנו בנקאי מנוסה. "מדובר בגיוס נטו של לקוחות מעבירי משכורת, לא לקוחות 'דלת מסתובבת' אלא כאלו שיהיו איתך לאורך שנים".

אבל בואו נבדוק את המתמטיקה. נניח שההכנסה השנתית הממוצעת מלקוח ריטייל בבנקאות בארץ היא 2,000 שקל. ההכנסה הממוצעת ללקוח החדש, שהגיע דרך המשכנתא שלו, תהיה יותר נמוכה, שכן הבנק פונה במקרים כאלה בהגדרה ללקוחות בעלי רגישות גבוהה למחיר, שנוטים להוציא פחות על שירותים בכלל ועל שירותים בנקאיים בפרט.

נאמר, אם כן, שההכנסה השנתית תהיה 1,500 שקל ללקוח. כלומר - בהינתן, כאמור, גיוס של 10,000 לקוחות חדשים - תוספת של 15 מיליון שקל בשנה לשורת ההכנסות. עלות ישירה של גיוס לקוח מוערכת בכ-1,500 שקל, כך שבשנה הראשונה הבנק לא מרוויח. ועוד לא דיברנו על עלות סבסוד המשכנתא שהיא 0.2%-0.3% פחות במרווח, ולא נגענו בסוגיית תשומת הלב הניהולית, עלויות עקיפות ועוד.

"אין לי ספק שקניית לקוחות בנקאיים באמצעות הטבות כספיות היא כנראה הדרך הכי יקרה והכי פחות יעילה להגדלת נתח שוק", אמר לנו מישהו החי מקרוב את המערכת הבנקאית בארץ ובעולם. "הבנק מוציא הרבה כסף, ומקבל לקוחות גרועים שמכניסים לו מעט, מייצרים 'חיכוך', ובהזדמנות הראשונה שנקרית להם - למשל, מבצע של מתחרה - שוב עוברים. בקיצור the worst clients money can buy".

מתי בכל זאת זה יכול לעבוד, שאלנו. "רק אם מדובר בבנק 'רזה', סופר יעיל, שיכול לספוג את העלות הנוספת בגלל שיש לו מרווחים יותר טובים מלכתחילה והוא ממש-ממש טוב בשימור לקוחות ובמכירה צולבת", הוא השיב. הבעיה היא שאין בנק כזה בישראל.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.