הרוכשים מכונית חדשה מתלבטים ודאי אם לרכוש אותה במזומן (עם או בלי הלוואה) או להיענות לפרסומים הרבים על עסקאות ליסינג לפרטיים.

מבדיקת "גלובס" עולות שתי מסקנות מרכזיות - ראשית, עסקת הליסינג, מבחינה כלכלית טהורה, יחסית משתלמת, כפי שיפורט בהמשך.

שנית, התחרות עושה את שלה, וכל דגם אצל חברה אחרת מוצע במחיר אטרקטיבי, כך שעל הלקוח לגלות ערנות ואולי גם לגלות גמישות ולא להינעל דווקא על דגם מסוים.

בולטת העובדה כי ככל ששיעור המקדמה גבוה ביחס למחיר המכונית, פוחתים ההחזרים החודשיים ועימם הריבית והיקף העסקה, ומכאן שלהון העצמי הראשוני יש חשיבות בבדיקת כדאיות העסקה.

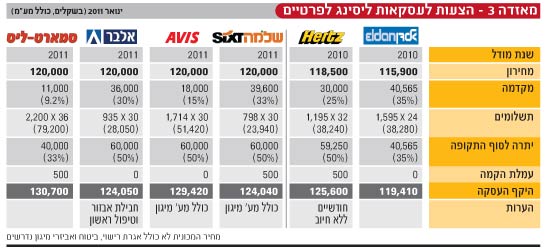

הצצה בעסקאות ליסינג לדוגמה (ראו טבלאות) מגלה כי לעיתים המחיר הסופי שנשלם על המכונית לא רחוק ממחיר המחירון: לדוגמה, ברכישת מאזדה 3 2011, שמחירה היום כ-120 אלף שקל, נשלם כ-124 אלף שקל בעסקה עם שלמה cal או מול אלבר. "מחיר העסקה" בשווי של 4,000 שקל אמור לגלם את ירידת ערך המכונית עם השנים ואת הריבית למימון העסקה.

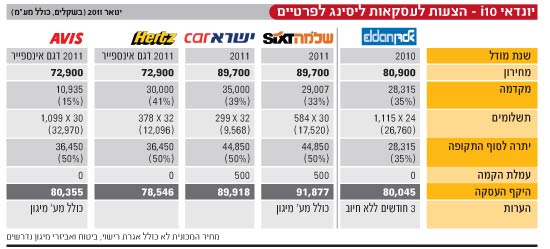

במקרה אחר, בעסקת ליסינג ליונדאי i10 בישראcar או בשלמה cal, כמעט ואין פערים בין מחיר המחירון לבין המחיר הכולל של העסקה. במילים פשוטות, הסכמי ההנחה של חברות הליסינג מול היבואנים, שיכולים להגיע ל-20% ויותר, הם שיקבעו את מחיר העסקה ומשתנים בין סוגי המכוניות. למעשה, ייתכן אפילו מצב שבו סך העסקה יהיה זול מהמחירון של המכונית, למשל בעסקת אלדן ליונדאי 2010.

מדוע שיעור נמוך של צרכנים בוחרים לרכוש רכב בדרך הזו? להוציא את אלה המעדיפים לבצע עסקאות מזומן בהתאם לנזילות, התשובה נעוצה כנראה בעיקר במחסום תפיסתי לפיו הרכב משמש כנכס ולא כמוצר צריכה.

השחקניות המרכזיות בשוק הליסינג

בחלק מהמקרים נחתמת העסקה ישירות מול חברת הליסינג (אוויס, אלדן) ובאחרים מול הגוף המממן (סמארט ליס-בנק איגוד, אלדן-פמה). חלק מהחברות גובות גם עמלת הקמה (500 שקל) בהן שלמה והרץ, ואחרות אינן גובות (אלדן, אוויס). כך או כך, עלות זו נתונה למשא-ומתן - למשל באלבר.

לצד הרצון להיפטר ממלאים, מציעות החברות מבצעים משתנים. כיום למשל מציעה הרץ חודשיים ללא חיוב (עד סוף ינואר), 3-5 חודשים ללא חיוב באלדן (על דגמים מסוימים), טיפול ראשון וחבילות אבזור הכוללת חיישן רוורס, קודן ושלטים באלבר ומערכת מיגון לרוכשים בשלמה cal ובאוויס.

לצד חברות הליסינג, עסקאות מימון לרכב מוצעות גם דרך עמותת "חבר" (חבר ליס) במתכונת של עסקת מימון בהלוואה בנקאית (שבה הרכב בבעלות הצרכן), למחזיקי כרטיס ישראכרט מוצעות עסקאות ליסינג באמצעות ישראcar, ולחברי מועדון לייף סטייל פלוס של סופר-פארם מוצעת עסקת מימון לניסאן טידה המשלבת תשלומים בכרטיס אשראי (35 תשלומים של 1,000 שקל).

מי שאינו יכול לממן רכב חדש מכיסו אך מעדיף שלא להיכנס לעסקת ליסינג, בוחר בדרך-כלל בהלוואה מהבנק, וכך קונה את הרכב ישירות מהיבואן (משמעותה שהרכב יופיע כיד ראשונה על שמכם).

כאן יש לבחון איזו ריבית תוצע לכם. לכל לקוח תופר הבנק הלוואה בהתאם ושיעורי הריבית הממוצעים הם פריים 4%-5%. יש לזכור כי העסקה הבנקאית יכולה גם להכביד על האובליגו של הלווה.

כדאי או לא כדאי?

היכולת לקבל רכב חדש עם הון עצמי נמוך לצד תשלומים קבועים נמוכים היא אחד היתרונות הבולטים של עסקאות ליסינג. כדאיות העסקה היא נגזרת של הסכום המשולם בסופו של דבר על המכונית ומגובה התשלומים החודשיים ביחס להכנסות ולהוצאות המשק הביתי, לצד שווי המכונית בסוף העסקה.

עם זאת, 67% מהרוכשים מכונית חדשה אינם משתמשים בשירותי מימון - כך לפי מחקר שוק שביצעה חברת "הד-און ניווט אסטרטגי עסקי ושיווקי" עבור הרץ ולאומי קארד לפי 3 חודשים. הסיבה המרכזית היא חוסר ודאות לגבי היקף עלות העסקה במתכונת של מימון.

הציבור מבולבל: 70% מהנשאלים מגלים אדישות כלפי שיעור הריבית ואינם יודעים לאמוד מהי ריבית אטרקטיבית לצורך מימון רכב חדש.

צרכנים רבים גם נרתעים מלרכוש מכונית מליסינג בשל השחיקה במחיר הרכב המשומש שבעברו רשום היה על חברה. יצוין כי גם כאשר רוכשים רכב מליסינג עם 0 ק"מ הוא נרשם כיד ראשונה בבעלות חברת הליסינג ויד שנייה על שם הקונה.

חברות הליסינג מספקות לרוכשים תעודה המעידה כי מדובר ברכב עם 0 ק"מ, ובמחירוני המכוניות המשומשות אף קיימת קטגוריה מיוחדת למכוניות אלה: במחירון יד 2 יש הפרדה בין מכונית מליסינג ממנה מקזזים מ-8%, או מכונית חדשה מליסינג ממנה מקוזזים כ-5%.

מסקר שערכה חברת "מאגר מוחות" עולה כי הגורם החשוב בביצוע עסקת ליסינג הוא קבלת התחייבות מחברת הליסינג לרכוש את המכונית במחיר מחירון בתום תקופת העסקה (48%). 18% השיבו כי הפרמטר החשוב להם בעסקה הוא כיסוי הטיפולים התקופתיים, 17% דואגים להבטחת ירידת ערך המכונית ב-50% מהמחירון כחדשה, 11% מתייחסים לנוחות בגובה התשלומים, ו-6% היו רוצים לקבל ביטוח מוזל.

קניית רכב בליסינג מימוני - מורה נבוכים

איך עובדת העסקה?

3 שלבי העסקה:

1. מקדמה: בדרך-כלל בשיעור של כ-30%, לעיתים פחות.

2. תשלומים: חודשיים לאורך תקופה של 36-24 חודשים (גובה התשלומים משתנה - 300-2,200 שקל לחודש).

3. יתרת התשלום: הצרכן יכול לשלם את היתרה, כ-50% ממחיר המחירון כיום, ולקנות את המכונית מחברת הליסינג - או לנצל את הסכום כמקדמה לעסקה חדשה.

מה משמעות ההלוואה?

ליסינג מימוני או ליסינג לפרטיים מחברת הליסינג הוא מעין הלוואת "בלון" לרכישת רכב חדש (0 ק"מ מחברת הליסינג) או משומש, עם מספר הבדלים מהותיים לעומת הלוואה ממקור מימון בנקאי או אחר, בהם האפשרות להחזיר את המכונית בתום תקופת ההלוואה לחברת הליסינג מתוך מטרה לגלגל את ההלוואה לעסקה חדשה, וההחזר החודשי הקבוע לאורך כל התקופה.

על שם מי רשום הרכב?

בשונה מהלוואה מהבנק או מחברת אשראי, ברכישה מחברת ליסינג רשום הרכב ברוב המקרים על שם חברת הליסינג עד לתום ההתקשרות - מה שישפיע על ערכו כרכב משומש בתום תקופת הליסינג.

הגדרתו כ"יד ראשונה מחברת ליסינג" מביאה בדרך-כלל להפחתה של כ-13% ממחיר המחירון הרשמי.

עד 25,000 ק"מ בשנה

אחד היתרונות הוא האפשרות לגלגל את העסקה לרכב חדש בתום תקופת ההתחייבות, אלא שזה לא פשוט, מכיוון שחברות הליסינג לא מעוניינות לקבל מכוניות שעברו תאונות או שחרשו ק"מ. שימו לב להגבלות: בדרך-כלל יוגבל מספר הק"מ ל-25,000 בשנה ולהתניות לגבי מצבו העתידי של הרכב ולפיכך המחיר האמיתי שיזוכה הלקוח בפועל. יצוין כי סמארט ליס אינה מתנה את ההגבלה המהותית הזו ואף מצהירה כי לרוב אינה גובה "דמי השבה לקדמות" (עבור כל שריטה, למשל) בסיום תקופת החכירה.

מחירו העתידי של הרכב

את המחיר העתידי של המכונית מתמחרים ב-50% משוויה כיום. אם שוויה בתום העסקה נמוך יותר, אזי הצרכן ביצע עסקה מוצלחת ויהנה מההפרש. במקרה שהמכונית שווה יותר מההערכה בעת ביצוע העסקה, יכול הצרכן למכור את המכונית באופן עצמאי ולשלם את ההפרש - אלא שלרוב זה לא המצב. בכל מקרה, היכולת לחזות את המחיר מראש היא בגדר ספקולציה.

ירידת הערך של הרכב

חלק מהחברות מבטיחות את מימוש המכונית לפי מחירון לוי יצחק (הרץ, אוויס). יש לשים לב לקיזוזים בדמות 8% ממכונית מעסקת מימון, 12%-15% בשל עסקת טרייד-אין - אלה לפני הערכת שמאי וקיזוזים בהתאם לבלאי בלתי סביר. רצוי כמובן להבטיח לעצמכם עסקה אופטימלית מראש.

רכב לא סחיר, נדיר או עם מוניטין בעייתי יכול לאבד הרבה יותר מ-50% בתום התקופה.

קנס על ביטול עסקה

במקרה של ביטול עסקה בטרם סיומה, ייתכן שתשלמו קנס. באלבר גובים 5,000 שקל, אך מדגישים שכל מקרה נבחן לגופו והקנס מתגמש או שנמחק. באלדן, אוויס ושלמה cal אין קנסות. המשמעות היא שהרכב עובר לבעלות הצרכן (או לצד שלישי) תמורת כיסוי כל התשלומים.

אם רוצים לסיים את העסקה ולהעביר את הרכב לרשות חברת הליסינג קיים קנס המגלם גם את מצב המכונית ותזמון הפירעון.

לא כולל ביטוח וטיפולים

בשונה מליסינג תפעולי, בליסינג הפרטי עלויות דלק, טיפולים לרכב וטסט נותרים בידי הצרכן. חלק מהחברות מציעות חבילות ביטוח, אבזור ואחזקה. הרץ מציעה חבילה אחזקה ב-100 שקל לחודש, אוויס מציעה שינוע המכונית לטיפולים ולטסט בכ-170 שקל לחודש, שלמה cal מציעה חבילת שירות הכוללת גם ביטוח.

חלק מהחברות מתחילות להציע ליסינג תפעולי לפרטיים, במתכונת הדומה לליסינג ללקוחות עסקיים (אחזקת הרכב, טיפולים וביטוח).

מאזדה 3

יונדאי 110

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.