את השלב הנוכחי בחיי ספקית טכנולוגיית השבבים סיוה (Ceva), כדאי לתאר בכותרת שנתן האנליסט ג'וזף וולף, מבנק ההשקעות ברקליס, לדו"ח שבו החל את המעקב אחרי החברה. "סיוה", כתב וולף, "זו ה-ARM הבאה שצומחת בשוק המובייל". הכינוי הזה - ARM הבאה - אחראי במידה רבה על הדהרה שביצעה סיוה בשוק ההון האמריקני מספטמבר האחרון: החברה הכפילה את שווייה פי 2 לשווי נוכחי של 669 מיליון דולר.

ההשוואה ל-ARM, ענק בריטי ששווה 13.3 מיליארד דולר, מציתה את דמיון המשקיעים. ARM החלה להתרומם בתחילת שנות ה-90 ופנתה לשוק סופי דומה לזה של סיוה, טלפונים סלולריים, וסיפקה עבורו טכנולוגיה שמשתלבת בעיבוד התקשורת של הטלפון. כיום שולטת ARM ברוב השוק, ויכולותיה, שהתבטאו בהמשך הדרך בהספקת ליבות העיבוד למעבד המרכזי של הטלפון, הפכו אותה למתחרה ישירה באינטל , שפיתחה טכנולוגיה מקבילה שעליה מבוסס מעבד ה-Atom.

מנכ"ל סיוה, גדעון ורטהייזר, מקבל את ההשוואה כמעט כמובנת מאליה. "ציפינו שזה יקרה", הוא אומר, "הרבה שנים אמרנו שהסיפור שלנו עוקב אחרי ARM. ידענו שהפעילות שלנו מתקדמת בצורה דומה להוקי סטיק (צמיחה כמעט בלתי מורגשת, ואז זינוק בסדר גודל אקספוננציאלי, ש' ש'), אבל לא ידענו באיזו מהירות זה יקרה. עכשיו זה קורה, ואני לא בשוק. אנחנו ממשיכים בתוכניות האסטרטגיות שלנו".

סיוה, שמספקת טכנולוגיה לעיבוד וניתוח אותות דיגיטליים (DSP), אומנם מספקת אותה לענקיות שבבים דוגמת ברודקום, אינפיניון (כיום חלק מאינטל), סוני אריקסון ואחרות, אבל נהנית מהמוצר הסופי. הביקוש העולה לטלפונים סלולריים מסוג גלקסי של סמסונג, ולאייפון וחלק מגרסאות האייפד של אפל, הרים על הדרך גם את הביקוש לטכנולוגיה של סיוה, שנמצאת בליבת מנגנוני עיבוד התקשורת האלחוטית והמולטימדיה של מכשירים אלו ורבים אחרים.

נתח שוק לא מבוטל

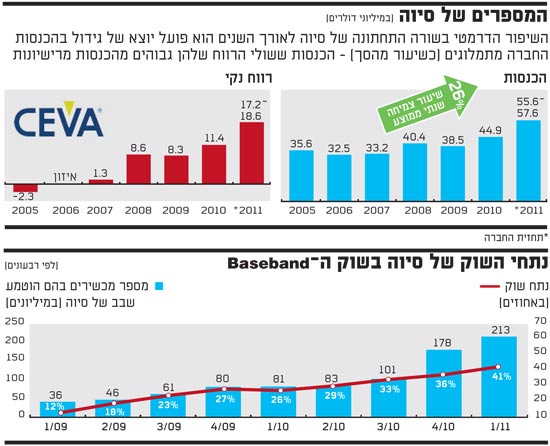

סיוה, נכון לסוף הרבעון הראשון של השנה, מחזיקה בשיעור של 41% מנתח השוק של טכנולוגיית התקשורת הסלולרית בתחום האלקטרוניקה הצרכנית, שכולל טלפונים, מחשבי לוח ודומיהם. המשמעות היא ש-213 מיליון מכשירים שנמכרו ברבעון הראשון, התבססו על טכנולוגיה מתוצרתה. בשקלול תמלוגים של 4-5 סנט שמקבלת החברה על כל מוצר כזה, עמדו הכנסותיה ברבעון על 9.2 מיליון דולר מתמלוגים בלבד (בלי מאמצי פיתוח, תמיכה ומכירה), מתוך הכנסות רבעוניות כוללות של 15.1 מיליון דולר - גידול של 42% לעומת הרבעון המקביל אשתקד.

למרות ש-ורטהייזר טוען כי החברה "לא מתעסקת בוולואציות", שווי החברה בוול סטריט הוא השורה התחתונה. עד לפני חצי שנה סיוה נסחרה במשך תקופה ארוכה בסדרי גודל של 200-300 מיליון דולר - מה שמוגדר כ-Micro Cap. "ברגע שאתה עובר רף של 500 מיליון דולר, ועובר לקטגוריה של Small Cap, הרבה משקיעים פתאום מגלים אותך מחדש", אומר יניב אריאלי, סמנכ"ל הכספים.

את סיוה קל בהרבה למכור כיום למשקיעים אסטרטגיים. הטיפול בנתונים דיגיטליים נעשה הרבה יותר קריטי במוצרי אלקטרוניקה צרכנית. האפליקציות לצרכן הסופי נדרשת לענות על ביקוש גם לשירותי בידור דוגמת וידיאו, משחקים, דרכי תקשורת מגוונות ועוד. ההתמחות של סיוה בהספקת טכנולוגיית עיבוד נתונים יעילה, עונה על הביקוש של ספקיות השבבים לשבבים המיועדים לאפליקציות בידוריות.

כך, הטכנולוגיה של סיוה הופכת לרלוונטית גם למגזרים אחרים, מלבד ליבות התקשורת של המכשירים הסלולריים. כמו המשך הדרך של ARM, כך מקווים בסיוה, תחדור גם הטכנולוגיה של החברה למעבד המרכזי של הטלפונים הסלולריים (Application Processor), ותשתלב ביותר ויותר מכשירים לצד ליבת המעבד שמנהלת את חלוקת העבודה בין משאבי המערכת והאפליקציות. "במצב הזה", מציין אריאלי, "ייתכן שנקבל תמלוגים כפולים - גם ממעבדי התקשורת וגם מהמעבד המרכזי".

אלקטרוניקה בידורית כמנוע צמיחה

אותה סיבה הכניסה את סיוה בשנה האחרונה למספר התקני אלקטרוניקה בידורית בעלי פרופיל גבוה, ביניהם קונסולות משחקים כגון נינטנדו ופלייסטיישן, ממירים, מכשירי DVD, טלוויזיות ואחרים. לאלו מספקת סיוה ליבת עיבוד לנתונים דיגיטליים שהופכים לאודיו ולווידאו, שמספקים התקנים אלו למשתמשים. כמו כן, נהנית החברה מהמעבר הצפוי לדור הרביעי של התקשורת הסלולרית, LTE, וממספר לקוחות קיים, שעבורם היא כבר פיתחה פתרון מתאים.

ביקושים אלו הניעו את החברה להגדיל את תחזית ההכנסות לשנה הנוכחית, כך שישקפו צמיחה של 24%-28% ל-55.6-57.6 מיליון דולר. הרווח הנקי למניה ינוע בין 76-82 סנט למניה (Non GAAP). ברבעון הנוכחי מצפה החברה להכנסות של 12.4-14.4 מיליון דולר, ורווח נקי של 15-19 סנט למניה (Non GAAP). בשביל שהחברה תמשיך לגדול, טוען ורטהייזר, "צריך פשוט לעבוד עם מה שיש לנו כבר בבית".

אופציה אחרת היא שימוש מקביל בקופת המזומנים, ששווה כרגע 143 מיליון דולר. בחברה, כך טוען ורטהייזר, "עושים עבודה מאוד רצינית בבחינת האפשרויות בנושא", ולדבריו, "מתעניינים בחברות שמספקות פתרונות תוכנה שמשתלבים על הפלטפורמה הטכנולוגית של סיוה". עם זאת, ורטהייזר לא מציע לחכות לחדשות בקרוב. דוגמה למה שיכול לעניין את סיוה, היא תחום ממשקי מגע להתקני המחשוב או זיהוי מחוות (Gesture Recognition), כפי שמספקות מספר חברות סטארט אפ כגון פריים-סנס, XTR, N-trig, EPOS ואחרות.

המספרים של סויה

Shmulik-sh@globes.co.il

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.