עריכת השוואה בסקטור הפארמה היא מאתגרת במיוחד, היות שכל חברה היא עולם בפני עצמו - לכל אחת תרופות שונות ו/או מאותגרות מול חברות אחרות, פטנטים מסוימים. לכל חברה גם צד משפטי מסועף על תרופות מקור וגנריות, בשל ניסיונות מתחרים לאתגר את התרופות והצורך להגן על הפטנטים, שכל אחד מהם אמור להשפיע על התזרים העתידי של החברה.

היום נבחן שתי חברות אשר דומות במהותן, אך שונות מאוד במבנה המוצרים שלהן. השתיים הן מענקיות הגנריקה העולמיות - יש להן מספר מועט של תרופות אתיות, ובעיקרן הן יצרניות של תרופות גנריות. נשווה בין חברת טבע לבין חברת מיילן (MLY).

מיילן מפתחת, רושמת, מייצרת ומשווקת תרופות גנריות, עם התמקדות בתחום הנשימתי, אלרגיה, ותרופות פסיכיאטריות. באחרונה, במהלך דצמבר 2011, הצליחה מיילן לאתגר ולקבל בלעדיות על שתי תרופות אתיות: האחת של חברת גלקסקו-סמיט-קליין, Advair Diskus; והשנייה של חברת פייזר, Seretide Diskus.

למיילן מעל 1,100 מוצרים שונים בקטגוריות טיפוליות, ואחד התחומים העיקריים שלה הוא תרופות העוברות דרך העור במדבקות. לחברה שתי תרופות עיקריות, המשפיעות על שורת הרווח ומהוות מעל כ-50% ממנו: האחת בתחום התקפי אסטמה קשים; והשנייה, מדבקה כנגד כאבים, אשר לה מתחרים והיא עומדת במרכזם של דיונים משפטיים. כמו כן, החברה פעילה מאוד בתחום התרופות לאיידס.

במהלך השבוע האחרון פרסמה מיילן את דוחותיה הכספיים לרבעון השני של 2012. החברה הכתה את תחזיות השוק, עם רווח למניה של כ-60 סנט, המהווה גידול של 16% לעומת הרבעון המקביל אשתקד. עיקר הגידול הוא בעסקי הליבה של החברה בארה"ב - עם התרופות Doreyx והשקת התרופה Lexapro. אחד האתגרים שמציינת החברה, הוא אתגור תרופת הדגל של טבע, הקופקסון.

הדבר מוביל אותנו אל טבע, ספינת הדגל הישראלית בתחום הפרמצפטיקה ואחת מהחברות הגנריות הגדולות בעולם. לחברה יש תרופה אתית אחת מהותית, קופקסון כאמור, אשר אחראית ליותר מ-50% מהרווח הנקי שלה.

טבע עברה בשנה האחרונה מספר מהלכים מהותיים, ועיקרם: מינוי מנכ"ל לא ישראלי, ומעט השגות מול רשות התרופות האמריקנית בגין מפעלי הייצור בארץ. החלפת ההנהלה בטבע והשינוי האסטרטגי בחברה מהווים אתגר מהותי, היות שהחלטות הרכישה העתידיות ישפיעו מהותית על המודלים הכלכליים ותמחור החברה.

באחרונה אנו רואים כי טבע העלתה מחירים במספר תרופות דגל, ובהן לקופקסון, בכ-15%; זאת לאור חוסר יכולת המתחרות לאתגר את התרופה באופן בטיחותי - מה שנראה כי אמור לשפר את דוחותיה לרבעון השני של השנה.

מהיכן תגיע הצמיחה?

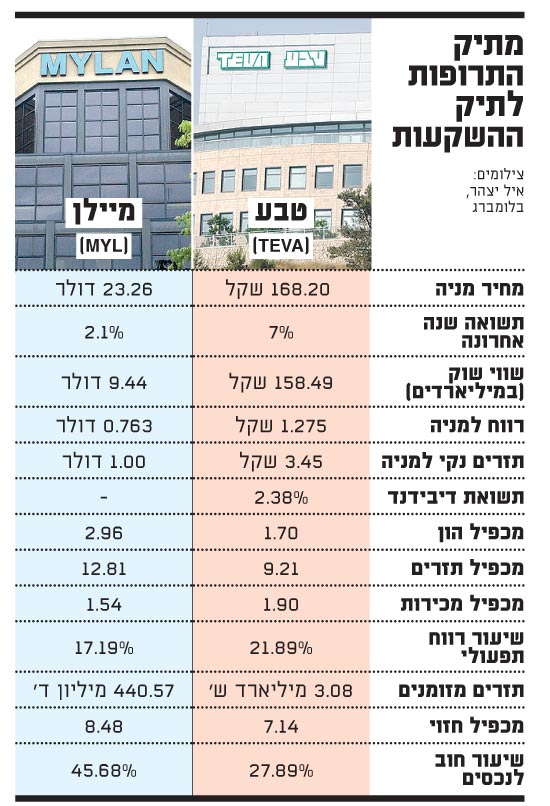

בניתוח הנתונים הפיננסיים, הנכונים לסוף הרבעון הראשון, בסגמנט רווח למניה קיים יתרון למיילן עם 76 סנט למניה, בהשוואה לטבע עם רווח של 1.275 שקל למניה (כ-31 סנט). נציין כי ברבעון זה סיימה מיילן תוכנית רכישה חוזרת של מניות בסכום של כ-500 מיליון דולר. גם בבחינת התזרים הנקי קיים יתרון מהותי למיילן, עם תזרים נקי למניה של 1 דולר, לעומת של 3.45 שקל אצל טבע.

בבחינת תשואת הדיבידנד קיימת עדיפות לטבע, המחלקת באופן סדור דיבידנד עם תשואת דיבידנד של כ-2.4%. גם בבחינת מכפיל ההון קיים יתרון לטבע, עם מכפיל נמוך יחסית של כ-1.65 מול כ-2.96 במיילן.

ברווח התפעולי שוב יתרון לטבע, עם מרווח תפעולי של כ-21.8% מול 17.2% במיילן. נציין כי שתי החברות מייצרות במספר אתרים הפזורים בעולם, ולמיילן נוכחות מהותית בהודו.

בשיעור החוב טבע מובילה, עם שיעור חוב לנכסים של כ-28% מול שיעור חוב של כ-46% במיילן.

בבחינת מכפיל המכירות נסחרת מיילן במכפיל נמוך מזה של טבע - כ-1.5 לעומת כ-1.9 בהתאמה.

בסיכום בחינת הפרמטרים עולה אם כך יתרון לטבע. אולם בחינת התוכניות האסטרטגיות של החברות מעלה, כי הנהלת מיילן הכריזה על תוכנית ארוכת טווח עם צפי לרווח למניה של כ-6 דולר בסוף 2018. כפי שזה נראה כיום, השוק אינו מקבל את הערכות החברה והוא סקפטי בנוגע למימושן.

מתיק ההשקעות

לעומתה, השיח של מנכ"ל טבע החדש מול ציפיות השוק היה מאכזב באחרונה, והמשקיעים ממתינים לראות מהו המהלך האסטרטגי ומהן הרכישות שהחברה תבצע.

בשני המקרים שאלת המפתח, להערכתנו, היא מהיכן יגיעו הצמיחה והגידול ברווח למניה - האם כתוצאה מרכישות מניות חוזרות ו/או ממיזוגים ורכישות, וכמובן מעסקי הליבה. זאת כאשר שתי החברות מנסות, כאמור, לאתגר זו את זו בשיווק של תרופות מתחרות.

אנו מעריכים, על פי הניתוח שהצגנו, כי קיימת עדיפות לטבע ביחס של 70% מול 30% למיילן. אולם נסייג ונציין, כי אם תוכנית הרכישות של טבע תוביל למהלכים לא תורמים ולאתגור הקופקסון, כפי שמיילן מנסה, נראה כי תמהיל זה ישתנה.

* הכותבים הם מנכ"ל קרנות נאמנות אקסלנס ומנהל תחום חו"ל במחלקת ההשקעות. הכתבה אינה מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. לכותבים אין עניין אישי בנושא הכתבה. קרנות נאמנות בניהול אקסלנס ו/או חברות מקבוצת אקסלנס מחזיקות ו/או עשויות להחזיק ני"ע ונכסים פיננסיים המוזכרים בכתבה

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.