שתי חברות טכנולוגיה מישראל, שכמעט התמזגו בעבר, בדרכן לוול סטריט: בזמן שמניית טאבולה תחל להיסחר השבוע בעקבות השלמת המיזוג שלה ל-SPAC לפי שווי חברה של 2.6 מיליארד דולר, המתחרה אאוטבריין הגישה תשקיף לקראת הנפקה ראשונית בנאסד"ק, לפי שווי המוערך ב-1.8 מיליארד דולר.

שתי ההחברות נחשבות למובילות בתחומן - המלצות תוכן. טאבולה ואאוטבריין ממליצות לגולשים באינטרנט על תוכן שעשוי לעניין אותם. כך, בסיום קריאת כתבה באתר מסוים, הגולש מקבל הצעות לתכנים אחרים שיכולים לעניין אותו, בעוד שהמפרסמים נהנים מכך שהחברות האלו מפנות אליהם גולשים.

בדומה לעוד חברות טכנולוגיה ישראליות שמגיעות בימים אלה לשוק הציבורי בארה"ב, גם אאוטבריין ותיקה יחסית: היא הוקמה בשנת 2006 על-ידי ירון גלאי ואורי להב, והיא מנוהלת כיום על-ידי גלאי ודיוויד קוסטמן המכהנים כמנכ"לים משותפים. החברה פיתחה פלטפורמה להמלצות תוכן מותאמות עבור גולשים. לפי נתוני החברה, היא מציעה 344 מיליארד המלצות בחודש, פועלת ב-55 מדינות וב-14 שפות שונות.

טאבולה, שהוקמה ב-2007, משלימה כאמור השבוע את תהליך הפיכתה לחברה ציבורית, עם השלמת המיזוג שלה לחברת SPAC שמובילים היזמים יונתן קולבר וגלעד שני - ION Acquisition Corp 1.

שתי החברות פעלו מתחילת הדרך כמתחרות, כאשר בשנים הראשונות לפחות, המובילה ביניהן הייתה אאוטבריין, הקצת יותר ותיקה. בהמשך, טאבולה השיגה דריסת רגל בשוק ואף הצליחה להעביר לקוחות מאאוטבריין אליה.

לאחרונה אמר מנכ"ל ומייסד טאבולה אדם סינגולדה לגלובס כי: "ב-2007, אחרי שהייתי בצבא שבע שנים, גרתי אצל ההורים. חיפשתי מה לראות בטלוויזיה, ואמרתי לאימא שלי שמנועי החיפוש עוזרים כשאתה יודע מה אתה רוצה למצוא, אבל מה אם אתה לא יודע? הודעתי לה שבעתיד זה יהיה הפוך: האינפורמציה תחפש אנשים.

"בעתיד נמליץ על הכול: מוצרים, משחקים, אפליקציות לטלפון, ונצא מחוץ לדפדפן - נהיה במכוניות, בטלוויזיה, בכל מכשיר. אנשים צריכים שמישהו ימליץ להם על משהו שהם עשויים לאהוב. הרי בחיים לא יהיה לנו זמן לקרוא את כל הספרים שנרצה או לראות את כל הסדרות שנרצה. לטאבולה יש הזדמנות לעזור לך לגלות מלא דברים שלא ידעת שקיימים".

לאורך השנים היו הערכות על כך שהשתיים צפויות להתמזג, ובסוף 2019 הן אכן הודיעו על עסקת מיזוג, במסגרתה החברה הרוכשת הייתה טאבולה. אאוטבריין הייתה אמורה לקבל 250 מיליון דולר ו-30% ממניות החברה הממוזגת, וטאבולה הייתה אמורה להחזיק ב-70% הנותרים כאשר סינגולדה היה המנכ"ל המיועד של החברה הממוזגת.

אלא שהמיזוג בוטל בספטמבר 2020. סינגולדה כתב אז בבלוג של טאבולה כי הסיבות לביטול הן פקיעת תוקף ההסכם לאחר 12 חודשים, וכן העובדה ש"על בסיס הביצועים היחסיים של שתי החברות, החלטנו שהעסקה המקורית כבר אינה הגיונית. יכולנו לשלם את המחיר, אבל בעלי המניות שלנו חשבו שזה יותר מדי לעומת מה שנקבל".

הצמיחה של טאבולה צפויה לגדול

היקף הגיוס הרשום בתשקיף ההנפקה של אאוטבריין הוא 100 מיליון דולר, אך סביר שהוא יעודכן כלפי מעלה בהמשך. עד היום גייסה אאוטבריין סכום של 144 מיליון דולר ב-7 סבבי גיוס, האחרון שבהם בוצע ב-2016 לפי שווי של 650 מיליון דולר לחברה.

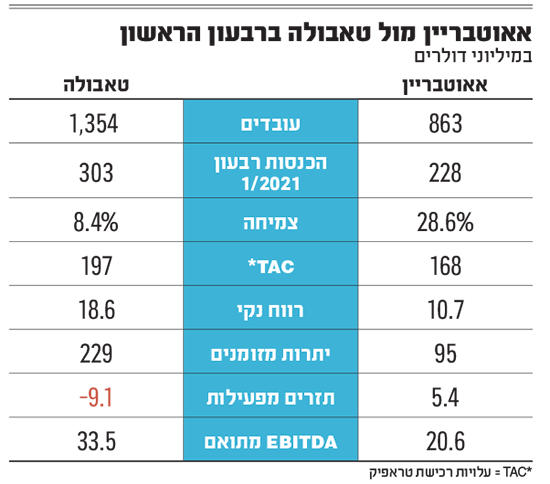

התשקיף שפרסמה אאוטבריין מאפשר לבחון מה הייתה תרומתה של כל אחת מהחברות לתוצאות (פרופורמה) לו השתיים היו מתמזגות. נתוני שנת 2020 מצביעים על כך שטאבולה הייתה תורמת כ-60% מההכנסות המצרפיות ו-66% מההכנסות ex-TAC (כלומר בנטרול עלויות רכישת טראפיק), כ-66% מהרווח הנקי וכ-72% מה-EBITDA המתואם (רווח בנטרול ריבית, מס, פחת והפחתות).

מעניין לציין שלמרות שההכנסות של אאוטבריין נמוכות משל טאבולה, שיעורי הצמיחה שלה גבוהים יותר: ב-2020 היא צמחה ב-11.6% להכנסות של 767 מיליון דולר וברבעון הראשון של 2021 הצמיחה הייתה של 28.6%, ל-228 מיליון דולר. טאבולה הציגה ב-2020 שיעור צמיחה של 8.7% להכנסות של כ-1.2 מיליארד דולר, וברבעון הראשון הצמיחה הייתה 8.4% להכנסות של 303 מיליון דולר.

שיעור הצמיחה של טאבולה צפוי לגדול בשנים הבאות, לפי תחזית שהחברה פרסמה: ב-2021 שיעור הצמיחה שלה בהכנסות יהיה כ-7.4% והן יסתכמו בכ-1.28 מיליארד דולר, ובשנתיים הבאות, שיעור הצמיחה יהיה גבוה יותר, של 13.5% מדי שנה כאשר ב-2023 ההכנסות צפויות להסתכם בכ-1.65 מיליארד דולר.

אאוטבריין מוציאה שיעור גבוה יותר מההכנסות על רכישת טראפיק לעומת טאבולה. ברבעון הראשון של 2021, הוצאות אלה הסתכמו ב-168 מיליון דולר כשההכנסות שלה היו כאמור 228 מיליון דולר, ובטאבולה ההוצאה עמדה על 197 מיליון דולר בהשוואה להכנסות רבעוניות של 303 מיליון דולר.

שיפור בשתיהן לקראת ההנפקה

שתי החברות הציגו שיפור בשורה התחתונה שלהן לקראת ההנפקות. ב-2020 אאוטבריין עברה לרווח נקי של 4.4 מיליון דולר, לעומת הפסד של 20.5 מיליון דולר ב-2019, כאשר באותה תקופה טאבולה רשמה רווח נקי של 8.5 מיליון דולר, לעומת הפסד של 28 מיליון דולר ב-2019.

גם את הרבעון הראשון של 2021 סיימו שתי החברות ברווח נקי לעומת הפסד ברבעון המקביל, ובשתיהן הוא היה גבוה מהרווח הנקי השנתי ב-2020. במקרה זה יש לזכור שתחילת השנה שעברה הייתה חלשה מאוד בתעשיית הפרסום, כשבעולם ניסו עוד להבין מה המשמעות של מגפת הקורונה שרק החלה להתפשט אז.

ה-EBITDA הרבעוני בטאבולה הסתכם ב-33.5 מיליון דולר ובאאוטבריין ב-20.6 מיליון דולר. טאבולה רשמה תזרים שלילי מפעילות בגובה 9.1 מיליון דולר, בעוד שבאאוטבריין התזרים מפעילות חיובי ברבעון הראשון. בשנת 2020 כולה שתיהן רשמו תזרים חיובי מפעילות, אאוטבריין בסך 53 מיליון דולר וטאבולה בסך 139 מיליון דולר.

מועסקים ובעלי מניות בולטים

מנתוני החברות עולה עוד כי טאבולה מעסיקה 1,354 עובדים, מתוכם כ-600 בישראל, ואאוטבריין מעסיקה 863 עובדים, מתוכם כ-360 בישראל.

עם בעלי המניות של אאוטבריין נמנים קרן ויולה וונצ'רס 3 (שנהנתה בתקופה האחרונה מהצפות ערך גדולות בחברות פורטפוליו אחרות שלה - פיוניר ואיירון סורס), Lightspeed וג'מיני שהן שתיים מהמשקיעות הוותיקות ביותר בחברה, Index Ventures, המו"ל הגרמני Gruner + Jahr ו-Susquehanna. המייסדים גלאי ולהב מחזיקים לפני ההנפקה ב-7.8% ו-1.9% מהון המניות, בהתאמה.

בטאבולה המחזיקות הבולטות הן הקרנות Evergreen ,Marker ופיטנגו. סינגולדה מחזיק ב-6%-6.6% מהמניות לאחר המיזוג. החתמים שמלווים את אאוטבריין להנפקה הם סיטיגרופ, ג'פריס, ברקליס, אוורקור, JMP, נידהאם ו-LUMA.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.