שנת 2021, שמסתיימת השבוע, הייתה רבת שינויים בעולם החיסכון ארוך הטווח. גופים ותיקים בישראל סיימו את דרכם וגופים חדשים הודיעו על כניסה לתחום - שהיקף הנכסים המנוהלים בו צומח בעשרות אחוזים מדי שנה, למרות שדמי הניהול שמשלמים החוסכים ממשיכים לרדת באופן עקבי.

השנה החולפת האירה פנים לקרנות הפנסיה ולקופות הגמל. הגאות יוצאת הדופן בשוקי ההון בישראל ובעולם הקפיצה את התשואות, וחוסכים שבחרו להשקיע את כספם במסלולים המנייתיים, האגרסיביים יותר, השיגו תשואה ממוצעת של כ-20% (לפני פרסום תשואות דצמבר). גם המסלולים הסולידיים יותר, עם החשיפה הנמוכה יותר לשוקי המניות - לדוגמה המסלול לבני 60 ומעלה בקרנות הפנסיה - השיגו תשואה נאה של כמעט 9%.

ומי היו המצטיינים? ב-11 החודשים הראשונים של השנה הובילו את המסלולים המנייתיים בקרנות ההשתלמות ילין לפידות, עם תשואה של 22.3%, ואחריו מור (21.69%) ואנליסט (21.52%). במסלולי ההשתלמות הכלליים היה זה מיטב דש שהוביל, עם 13.6%, וצמוד אליו אנליסט. מיטב דש מוביל גם במסלול הפנסיוני לצעירים עם תשואה של 15.03%, לפני הפניקס ומנורה מבטחים.

נוסף על תשואות שהגדילו את כספי החוסכים, החברות המנהלות את קרנות הפנסיה, קופות ההשתלמות ומוצרי החיסכון האחרים נהנו משתי מגמות חיוביות. הראשונה היא הגידול הטבעי בהיקף הנכסים, הנובעת מחוק פנסיה חובה שנכנס לתוקפו בשנת 2008, שמחייב כל עובד שכיר במשק (ואת המעסיק שלו) להפקיד מדי חודש לפנסיה. בשנת 2017 הצטרפו העצמאים לחוק פנסיה חובה, וגם הם נדרשים להתחיל לצבור כספים לשנות הפרישה, למרות שרבים מהם עדיין לא עושים זאת גם כיום.

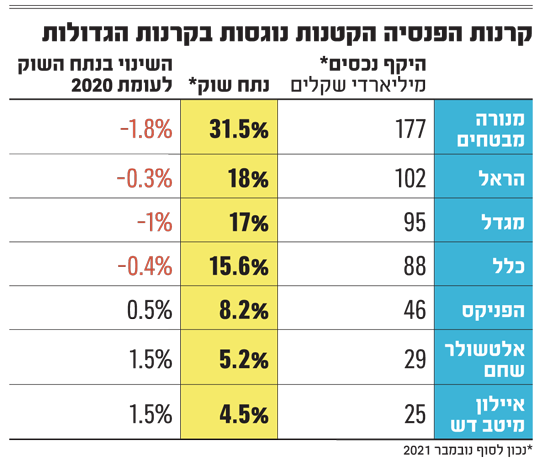

השילוב בין התשואות הגבוהות ובין ההפקדה לפנסיה הביא לגידול של 23% בהיקף הנכסים שמנהלות שבע קרנות הפנסיה החדשות. היקף זה הסתכם נכון לסוף נובמבר ב-562 מיליארד שקל, לעומת 457 מיליארד בסוף 2020.

המגמה השנייה היא עודף כספים שהצטברו אצל הציבור. ההגבלות שהביאה עימה הקורונה, דוגמת סגירת השמים ומגבלות תנועה גם בתוך ישראל, שכללו צמצום הוצאות על פעילויות בידור ופנאי, הגדילו את חסכונות הציבור. רבים העדיפו להשקיע את הכסף בשוק ההון, עד כדי פתיחת כ-300 אלף חשבונות חדשים בבורסה לני"ע בתל אביב בשנתיים האחרונות. מנגד, רבים גם העדיפו להשקיע אותו במוצרי חיסכון, שהבולט שבהם היה קופת גמל להשקעה, מוצר המעניק לצד התשואות הגבוהות גם הטבות מס, ומאפשר להשקיע גם בנכסים לא סחירים, שאינם תלויים בתנודתיות של שוק ההון.

וכך, שוק קופות הגמל מנהל נכון לסוף נובמבר נכסים בהיקף של 671 מיליארד שקל, לעומת 580 מיליארד שקל בסוף 2020, עלייה של כ-16%. קרנות ההשתלמות עדיין מהוות כמחצית מהכספים המנוהלים בשוק זה (314 מיליארד עם 15% גידול בהיקף מתחילת השנה), אך קופות הגמל להשקעה זינקו ב-55% בסך הכספים המנוהלים בהן, שעומד כבר על יותר מ-31 מיליארד שקל.

המחזיקים בקופות הגמל נהנו ב-12 החודשים האחרונים מתשואה ממוצעת של 12.56%, כמעט פי שלושה מאשר אשתקד, ויותר משנת 2019, שגם היא הייתה שנה מצוינת בשוקי ההון, והביאה לתשואה של 11.77% בקופות הגמל.

כאשר מחברים את הנכסים המנוהלים בקופות הגמל ובקרנות הפנסיה החדשות, הסכום מצטבר לכ-1.25 טריליון שקל, וכשמצרפים את קרנות הפנסיה הוותיקות וביטוחי המנהלים, הסכום כבר מגיע ליותר מ-2 טריליון שקל, כפול מהפיקדונות של הציבור הנמצאים בידי הבנקים.

אלטשולר שחם הפך לברומטר של הענף

כפי שאפשר לראות, שנת 2021 הייתה שנה מוצלחת לענף החיסכון ארוך-הטווח. היא גם מיצבה באופן סופי, לטוב ולרע, גוף אחד כמשפיע יותר מכולם על התחרות בתחום. הגוף הזה הוא אלטשולר שחם , שאחראי לאחת העסקאות הגדולות ביותר שנעשו בשנים האחרונות בעולמות החיסכון.

בחודש מאי השנה חתמה חברת הגמל והפנסיה של בית ההשקעות הגדול בישראל על רכישת בית ההשקעות שהחזיק בתואר זה לפניו - פסגות. הרכישה בוצעה לפי שווי של 910 מיליון שקל, הרבה פחות מהסכום שקיוו בקרן אייפקס להשיג עבור פסגות, אך לאחר שנים שפסגות היה על המדף ולא נמצא לו קונה, העדיפו באייפקס, שבראשות זהבית כהן, להשלים את המכירה.

בחודשים שלאחר מכן מכרו באלטשולר שחם חלק נרחב מפעילות פסגות לוואליו קפיטל שבשליטת איש העסקים רני צים ולמשקיעים נוספים, בסכום של יותר מ-400 מיליון שקל, וכן נכסי גמל ופנסיה של פסגות להראל בסכום של 185 מיליון שקל נוספים, וזאת בעקבות הגבלות רגולטוריות שנכפו על בית ההשקעות בשל פגיעה בתחרות.

גילעד אלטשולר, מבעלי אלטשולר שחם / צילום: איל יצהר

נכון לסוף הרבעון השלישי של השנה, לאחר המכירות לוואליו קפיטל ולהראל, נאמדו נכסי פסגות שנותרו בידי אלטשולר שחם בכ-44 מיליארד שקל. יחד עם הנכסים שהחזיק בעצמו, סך הנכסים של אלטשולר שחם בגמל ובפנסיה עמד בסוף הרבעון השלישי על יותר מ-240 מיליארד שקל.

בעולם הגמל לבדו מחזיק בית ההשקעות נכסים בהיקף של 212 מיליארד שקל, כלומר כמעט 32% משוק הגמל מוחזקים בידיו של שחקן אחד. בקופות הגמל להשקעה, השליטה של אלטשולר שחם אפילו משמעותית יותר, והוא מחזיק בכ-50% מהשוק.

גם בתחום קרנות הפנסיה הגדילו באלטשולר שחם משמעותית את נתח השוק שלהם, וזה זינק מ-3.7% בסוף השנה שעברה ל-5.2% בסוף נובמבר, בזמן שרק שתי קרנות פנסיה נוספות הצליחו להגדיל את נתח השוק שלהן (הפניקס ומיטב דש).

עד כאן לגבי החדשות הטובות לבית ההשקעות. לעומת זאת, התשואות שסיפק מי שהיה הכוכב הגדול של השנים האחרונות היו מאכזבות ביחס למתחרים. נכון, שכאשר מסתכלים על קרנות ההשתלמות, אלטשולר שחם עדיין השיג תשואה נאה של 9% מתחילת השנה, נתון שבשנים קודמות היה ממקם אותו בצמרת טבלת התשואות, אבל כשהמתחרים השיגו תשואה ממוצעת של יותר מ-12% בתשעת החודשים הראשונים של השנה, גם הציבור הבין שמה שעבד מצוין לאורך תקופה ארוכה מבטיח תשואה גבוהה תמיד.

התשואות החלשות באופן יחסי גרמו לאלטשולר שחם לאבד בקופות הגמל 3.3 מיליארד שקל למתחרים בחודש נובמבר לבדו, תוך שהוא רושם צבירה שלילית (אובדן למתחרים פחות ההפקדות החדשות) של 2.66 מיליארד שקל. מתחילת השנה איבדה חברת הגמל והפנסיה של בית ההשקעות 4.4 מיליארד שקל למתחרים.

המגמה הזו באה לידי ביטוי גם בקרן הפנסיה של אלטשולר. הצבירה נטו של אלטשולר שחם מתחילת השנה אומנם הסתכמה ביותר מ-10 מיליארד שקל - 6.66 מיליארד שקל שהועברו מהמתחרים ו-3.6 מיליארד שקל של הפקדות, אך השוואה בין ינואר ונובמבר מספרת סיפור אחר. אם בינואר עברו לקרן של אלטשולר שחם 862 מיליון שקל מקרנות אחרות, וסך ההפקדות החודשיות עמד על 12 מיליון שקל, הרי שבנובמבר הסתכמו ההעברות ב-136 מיליון שקל לעומת הפקדות של 395 מיליון שקל, היפוך מוחלט במגמה.

עוד עסקאות גדולות בשוק

הרכישה של פסגות על ידי אלטשולר שחם לא הייתה העסקה הגדולה היחידה בשוק בשנה האחרונה. בחודש פברואר נתן הממונה על שוק ההון את אישורו להפניקס לרכוש את בית ההשקעות הלמן אלדובי, בתמורה ל-275 מיליון שקל. המיזוג התרחש סופית בתחילת אוקטובר, כאשר בתווך, וכחלק מהעסקה, נקבע כי עד לסוף מאי יימכרו עסקי הפנסיה החדשה של הלמן אלדובי למיטב דש ב-45 מיליון שקל, וכך אכן קרה.

הלמן רוני + אלדובי אורי / צילום: יונתן בלום

כתוצאה משתי העסקאות הללו הצטמצם בשנה האחרונה מספר קרנות הפנסיה החדשות מתשע לשבע. מנורה מבטחים היא עדיין קרן הפנסיה הגדולה בישראל, והיא מנהלת נכסים בהיקף של 177 מיליארד שקל. הראל רשמה השנה ציון דרך משמעותי, כשעברה את הרף של 100 מיליארד שקל בנכסי פנסיה חדשה מנוהלים.

הבשורה החשובה לתחרות הפנסיונית היא שעד אפריל 2022 יצטרפו לשוק שתי קרנות חדשות - של מור ושל אינפיניטי. מור, הכוכב העולה בשוק הגמל, בעיקר במסלולים המנייתיים, רמז במשך תקופה ארוכה על כניסה אפשרית לעולם הפנסיוני, והגשים זאת כאשר זכה במכרז קרנות הפנסיה הנבחרות של רשות שוק ההון יחד עם אינפיניטי, אלטשולר שחם ומיטב דש.

בשורה נוספת היא המשך מגמת הירידה בדמי הניהול בכל מוצרי החיסכון. דוח הממונה על שוק ההון, שפורסם בנובמבר, אומנם מתייחס לשנת 2020, אך גם ב-2021 נמשכה ההוזלה בדמי הניהול. באשר לשנה שעברה, הדוח מגלה כי בקרנות הפנסיה החדשות, המוצר הפנסיוני שאליו מפקידים כיום רוב החוסכים, עמדו דמי הניהול בשנה שעברה על 1.95% מההפקדה החודשית ועל 0.19% מהצבירה. זאת לעומת שיעורים של 2.12% מההפקדה ו-0.21% מהצבירה בשנת 2019.

בביטוחי המנהלים (פוליסות שהונפקו מאז שנת 2004), דמי הניהול עמדו נכון לשנת 2020 על 2.37% מההפקדה החודשית ו-0.86% מהצבירה, לעומת 2.57% מההפקדה החודשית ו-0.94% בשנת 2019. ואילו בקופות הגמל נרשמה ירידה בדמי הניהול מההפקדה החודשית ל-0.25%, לעומת 0.27% בשנת 2019, אך בדמי הניהול מהצבירה נותרו דמי הניהול על 0.57%, זהים לאלו שנגבו בשנים 2018 ו-2019.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.