מנכ"ל פפר אורי נתן חוזר לסגר הקורונה הראשון כדי להמחיש עד כמה השתנו העדפות הלקוחות מאז, ועד כמה חשוב למערכת הבנקאית לספק להם את המענה הנכון. "שבוע לסגר הראשון, הלקוחות לא מבינים למה מועדוני הלקוחות שולחים אותם לאולמות הקולנוע או מעניקים להם הטבות במסעדות", משחזר נתן, למרות שלא היה אז מנכ"ל פפר, אך ליווה את הבנק הדיגיטלי שהקים לאומי לפני כארבע שנים מיומו הראשון.

"בתוך ימים ספורים העלנו עבור לקוחות לאומי הטבה למשלוחי אוכל בוולט או למשלוח של בגדים כי אי אפשר היה לצאת מהבית למסעדות או חנויות. אנחנו מתבססים פחות על 'מורשת בנקאית', לא רק באופן מחשובי אלא גם באופן תרבותי ומחשבתי וזה גרם לכך שהזריזות של פפר אפשרה לנו לשנות את תמהיל העבודה הרבה יותר מהר", אומר נתן.

אגב, רק בימים האחרונים סבלו לקוחות פפר מתקלה באפליקציית הבנק. מתלונות שהגיעו לגלובס ומתלונות שפורסמו בדף הפייסבוק הרשמי של פפר עולה כי התקלות פגעה ביכולת להעביר כספים מחשבונות פפר לחשבונות אחרים וכן מכך שמשכורות שהיו אמורות להיות מופקדות ב-10 לחודש לא עודכנו בחשבונות.

המעבר לבנקאות דיגיטלית החל עוד לפני פרוץ הקורונה, אך אין ספק שהסגרים האיצו את השימוש בערוצים הדיגיטליים. השימוש בטכנולוגיה בעולם הבנקאות הפך כל כך נפוץ עד שהערכות בשוק מדברות על כך ש-90% מהפעולות כבר נעשות ללא צורך להגיע לסניף. לכן נשאלת השאלה מה היתרון של פפר, שהוקם מראש כפלטפורמה בנקאית דיגיטלית.

"נכון שבאפליקציות של הבנקים המסורתיים עשו תהליכים דיגיטליים, אך זוהי דיגיטיזציה של תהליכים קיימים שמותאמים לסניף או לטלפון", מסביר נתן. "לעומתם, בנק שגדל מתוך המובייל יכול לבנות את התיק בצורה חדשה לגמרי ומאפשר לגוף שהוא רזה ומהיר וטכנולוגי להגיב הרבה יותר מהר לשוק. הכל נבנה ל'סלף סרוויס' (שירות עצמי) ולא שיקוף של מה שבנקאי היה רואה בסניף".

השקעות של מאות מיליוני שקלים

עד כמה בלאומי הצליחו למצב את פפר כגורם תחרותי בשוק ריכוזי, כאן הדעות חלוקות. בלאומי טוענים כל העת כי מדובר בהצלחה. לאומי דאג מתחילת דרכו של פפר למתג אותו כ"לא בנק". הוא הושק ביוני 2017, לאחר עבודה של כשנתיים והשקעה של כ-300 מיליון שקל, השקעה שמאז צמחה בעוד כמה מאות מיליוני שקלים. שלושה חודשים לאחר ההשקה, 100 אלף איש הורידו את האפליקציה, מתוכם 10,000 פתחו חשבון.

כיום, ארבע שנים וחצי לאחר מכן, על פי הערכות בשוק על לקוחותיו נמנים בין 250 ל-400 אלף איש. אלו לא מספרים המשנים את השוק, בעיקר כשחלק מהם מחזיק בחשבונות גם בבנקים אחרים. עם זאת, בשוק מעריכים כי הבנק הצליח למשוך גם לקוחות מבנקים אחרים, וכי שיעור לקוחות לאומי מבין לקוחות פפר דומה לשיעור לקוחות לאומי בין כל הבנקים האחרים - 27%-30%.

אפליקציית פפר / צילום: פפר

"פפר נמצא במקום שהוא מפגין ביצועים יפים בצמיחה ובאשראי שהוא מעניק, אבל עובר תהליך יותר עמוק של התבגרות יחד עם הלקוחות. אם פפר התחיל כהצעת ערך שפנתה למילינאלס, היום הוא פונה ללקוחות יותר בוגרים עם צרכים בנקאיים אמיתיים, כך שהוא מרחיב את הצעת הערך כל הזמן", מסביר נתן. "זהו תהליך שמתרחש בתקופה בה אלמנטים שונים דוחפים אותו קדימה, למשל הקורונה שלא נעים להגיד אבל עשתה טוב לפפר. אם לפני הקורונה הייתה אוכלוסייה מסוימת ש- full mobile (שירות רק דרך הטלפון הנייד או המחשב, ר"ו), היה רלוונטי לגביה, מאז האוכלוסייה הזו גדלה".

השינוי מתרחש על רקע שינוי נוסף שעבר פפר. בעבר, העניקו ללקוחות הטבות הצטרפות גדולות והם באמת באו בהמוניהם. אולם ניתוח פרופיל המצטרפים החדשים גילה כי הגיעו בעיקר לקוחות צעירים מאוד שלא ביצעו פעילות מהותית בחשבונותיהם. לכן החליטו בפפר שלא להעניק עוד הטבות ולשפר כאמור את הצעת הערך.

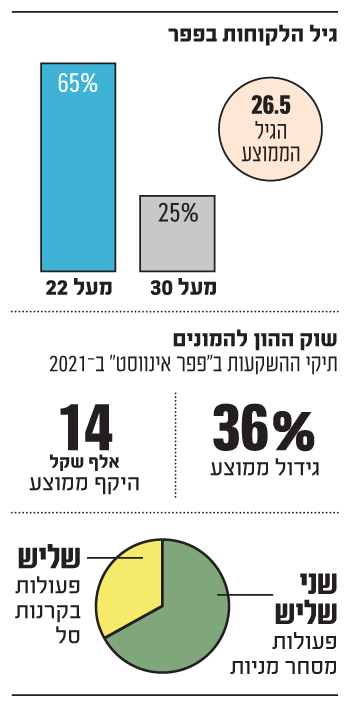

גלובס חושף לראשונה פרטים על זהות הלקוחות בפפר: הגיל הממוצע שלהם עומד נכון להיום על 26.5, עדיין צעיר באופן יחסי, אך בוגר יותר מאשר בתחילת הדרך. 65% מהם מעל גיל 22 אך מבחינת פפר חשוב יותר כי רבע מהלקוחות הם מעל גיל 30.

"לא באנו להיות רק אפליקציה מגניבה"

"את רוב הלקוחות אנחנו מגייסים בצורה יותר אקטיבית והמשמעות היא שאנחנו הופכים ליותר משמעותיים בחיים שלהם. לא באנו להיות רק אפליקציה מגניבה. באנו כדי לתת ערך אמיתי בנקאי ללקוחות שלנו, ואת זה נותנים למי שצריך הלוואה ראשונה, למי שצריך פיקדון או מי שחסך קצת ורוצה להשקיע בשוק ההון. אנחנו עושים זאת בצורה שתהיה win-win, גם ללקוח וגם לבנק", אומר נתן.

אחת הביקורות המרכזיות נגד בנק לאומי נוגעת להסתרת הנתונים, בעיקר כאשר בבנק טוענים כאמור שמדובר בהצלחה. כאשר הוקם פפר, בלאומי הגדירו לו שתי מטרות. הראשונה הייתה לפנות לצעירים, ובזה הם עמדו, והשנייה הייתה הקמת מערכת תשלומים: חיבור בין מעבירי ומקבלי כסף תמורת עמלה. כאן הם נכנעו לביט מבית המתחרה הגדול, בנק הפועלים, שהשתלט על שוק העברת התשלומים, אך מנגד מסב לפועלים הפסדים גדולים בשל העמלה הצולבת שמשלם הבנק על כל העברה, כיוון שטרם פוצחה הנוסחה שתאפשר לו לרשום רווחים ממיליוני המשתמשים בביט. בלאומי השיקו בהמשך הדרך את פיי כאפליקציית תשלומים והשאירו את הפעילות הדיגיטלית לפפר.

"אפשר לראות בצורה ברורה שאנחנו מצליחים לגייס לקוחות, גם יותר מבוגרים, ומצליחים למכור להם מוצרים עם ערך בנקאי שעונים למודל העסקי של בנק, שזה בעיקר אשראי והשקעות באמצעות פפר אינווסט. זאת תוך כדי שמירה על המודל הרזה של בנק בלי סניפים. כך שאנחנו מממשים את התכניות באופן משמעותי", מציין נתן.

להשאיר מאחור את פרשת קיסוס הרצוג

נתן הוא חלק מבנק לאומי כחמש שנים והתחיל כעוזר של המנכ"לית לשעבר, רקפת רוסק עמינח. הוא ניהל את אגף התשלומים בחטיבה הבנקאית והוביל את הפעילות באפליקציות התשלומים בנייד, כרטיסי אשראי, שיתופי פעולה בין לאומי לצדדים שלישיים בעולמות התשלומים ועוד.

הוא מוערך בעולם הבנקאות וליווה את פפר, הבייבי של המנכ"לית לשעבר, משלב ההערכות והחשיבה האסטרטגית. לכן לא מן הנמנע כי היה מתמנה לתפקיד המנכ"ל, בו הוא נושא כמעט חצי שנה, ביום מן הימים, אבל קרוב לוודאי שהיה שמח לקבל אותו בנסיבות אחרות.

נתן מונה למנכ"ל פפר לאחר שקודמתו בתפקיד, מיכל קיסוס הרצוג, פוטרה בחודש יולי מכיוון ששמה עלה כמועמדת לתפקיד מנכ"לית ישראכרט. קיסוס הרצוג טענה שלא קיבלה כל פנייה רשמית בעניין, אולם סירבה לחתום לבנק על התחייבות שלא תעזוב את לאומי למשך תקופה כפי שביקש מנכ"ל הבנק, חנן פרידמן. בחודש שעבר היא מונתה לתפקיד מנכ"לית פועלים הייטק, מעין אצבע בעין למתחרים מלאומי.

בפפר ובלאומי מנסים להשאיר את האירוע מאחוריהם, ומעדיפים להסתכל קדימה. לדברי נתן, אחת הדרכים המרכזיות להתקדם בעולם התחרותי היא באמצעות שיתופי פעולה, גם עם פינטקים - הילדים החדשים בשכונה שהחלו להציע שירותים שעד אותה העת היו שמורים לבנקאות בלבד.

"חלק ניכר בהרחבה של הצעת הערך היא לאו דווקא לפתח הכל בעצמנו. אנחנו רוצים להביא ערכים דרך שיתופי פעולה עם פינטקים וליישם את תפיסת העולם של בנקאות פתוחה, ועשינו זאת אפילו לפני שההוראה של בנק ישראל נכנסה לתוקף", מציין נתן.

דוגמה אחת לשיתוף פעולה כזה היא שירות תשלום חשבונות באמצעות פפר, המתאפשר הודות לחבירה לחברת פינטק והטמעת השירות. כך נעשה גם באמצעות חברת פיבו, המעניקה שירות ייעוץ מס שהוטמע לתוך פפר ומאפשר ללקוחות ליהנות ממנו. כך נוצר גם שימוש במערכי לאומי המאפשר ללקוחות פפר להגיש בקשה לקבלת משכנתה מהבנק שהקים את פפר. אולם למרות שהאפשרות קיימת, רק מעטים מהלקוחות עושים זאת באמצעות הערוץ הדיגיטלי.

אם פפר היה לפחות על פניו ובניגוד למיתוג שרצו להעניק לו בלאומי הבנק הדיגיטלי הראשון בישראל, הרי שממש בימים הקרובים יתחיל לפעול הבנק שהקים אמנון שעשוע, ONE ZERO. זהו בנק חדש ראשון שמקבל רישיון לפעול בישראל אחרי יותר מ-40 שנה. נתן בונה על דחיפה שתיתן השקת הבנק החדש, בדומה לזו שאפשרה כניסתה לארץ של אפל פיי, אפליקציית התשלומים של אפל, לשוק הארנקים הדיגיטליים שהיה מנומנם והתעורר במאי 2021.

רובין הוד של ישראל, בלי למכור מידע

לצד פעילות הבנקאות הסטנדרטית, שמתבצעת באמצעות אפליקציית הבנקאות הראשית של פפר, פיתחו בבנק גם את אפליקציית פפר אינווסט להשקעות בשוק ההון, אותה השיקו ב-2019. "פפר אינווסט היא הרובין הוד של ישראל, עם הבדל מאוד משמעותי - אנחנו לא 'מוכרים' מידע על לקוחות. זהו שירות שמממש את החזון הערכי של להנגיש את שוק ההון להמונים. אתה יכול להיות אדם רגיל שחסך כמה שקלים וקורא בעיתון על מניית טסלה ובשני קליקים יכול להשקיע בטסלה או במייקרוסופט או במה שתרצה", מספר נתן.

מנתונים שהגיעו לידי גלובס עולה כי במהלך 2021 הגדילו המשתמשים בפפר אינווסט את תיק ההשקעות הממוצע שלהם ב-36% והוא עומד על סכום של כ-14 אלף שקל. בנוסף, יתרות הלקוחות המושקעים במניות גדלו ב-90% בשנה החולפת ושני שליש מפעולות המסחר מבוצעות במניות, לעומת שליש בקרנות סל. כיאה לאפליקציה דיגיטלית, וכמובן לאור התחזקות מניות הטכנולוגיה בשנים האחרונות, חמש המניות הפעילות ביותר מצד הלקוחות - כולן מתחום הטכנולוגיה.

"הבוסט שפפר אינווסט תפס, קצת אחרי תחילת הקורונה, הוא מדהים. הוא גדל מאז בקצב של יותר מהכפלה בכמות הלקוחות ובהיקף התיקים", מסביר נתן. הנתונים מראים כי עדיין לא מדובר במשקיעים הגדולים במשק אלא למי שזו הפעם הראשונה שהם סוחרים בשוק ההון, ולשם מצהירים בפפר שהם כיוונו. לכן, וכדי לסייע להם בצעדים הראשונים בשוק ההון, השקיעו בפפר משאבים גדולים בחינוך להשקעה ומציידים את הלקוחות בפושים המלווים את המסחר בתוך האפליקציה. וכך, אפליקציה שהחלה את דרכה עם 100 מניות מהשוק האמריקאי, מציעה היום את כל החברות הנכללות במדד S&P 500, לצד קרנות סל.

לרכוש מניית אפל ב־50 שקל

נתן מציין שני חסמים שעמדו בפניו על מנת לשכנע עוד לקוחות להצטרף לאפליקציית ההשקעות. "בתיקים היותר גדולים אנחנו צריכים להיות יותר תחרותיים גם מול בתי ההשקעות ולכן מוזילים את דמי הניהול", הוא מסביר את ההוזלה שנכנסת החודש לתוקף. לפי המהלך, בתיקים הגדולים יותר, מעל 100,000 שקל, דמי הניהול הרבעוניים ירדו משיעור של 0.2% (0.8% שנתי) ל-0.1% משווי התיק (0.4% שנתי). בפפר לא הסתפקו בכך והוזילו את דמי הניהול גם בתיקים הקטנים יותר - משיעור של 0.2% (0.8% שנתי) ל-0.15% משווי התיק (0.6% שנתי), ובנוסף נקבע כי גובה דמי הניהול לא יעלה על 100 שקל לרבעון.

החסם השני נוגע לעמלות קנייה ומכירה בשברי מניות. "אחד החסמים בכניסה לשוק ההון הוא העובדה שבכל פתרונות ההשקעה האחרים בשוק צריך לקנות מניות ביחידות שלמות. בישראל רוב המניות נמכרות במחירים נמוכים אז אין בעיה לרכוש מניה שלמה, אבל בארה"ב זה יכול להיות יקר. את מניית אפל למשל לקוחות שרוצים להשקיע בה באמצעות הפתרונות הקיימים בארץ חייבים לקנות בכפולות של אלף דולר. אנחנו פתרנו את זה ואפשר לקנות מניית אפל גם ב-400 שקל או אפילו ב-50 שקל", הוא אומר.

אורי נתן

אישי: בן 43, נשוי + 3

מקצועי: מנכ"ל הבנק הדיגיטלי Pepper מבית לאומי, ודירקטור במס"ב. קודם לכן היה ראש אגף תשלומים וראש מטה המנכ"ל בלאומי ובעבר היה מנכ"ל טבעול, מנכ"ל חברת הקוסמטיקה והטואלטיקה אינטרקוסמא, ראש מטה מנכ"ל אסם ודירקטור בחברת הייעוץ האסטרטגי POC

עוד משהו: מאזין קבוע לפודקאסטים במגוון נושאים

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.