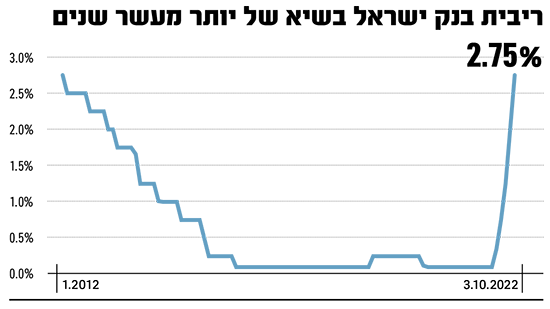

בנק ישראל מעלה את הריבית בפעם החמישית ברציפות, לרמה של 2.75% - הגבוהה ביותר מזה יותר מעשור. בכך ממשיך הבנק בגישה הניצית במטרה להילחם באינפלציה, שהגיעה באוגוסט לקצב שנתי של 4.6%.

מעבר להודעת הריבית, עדכנה חטיבת המחקר של הבנק את תחזית האינפלציה והריבית כלפי מעלה, והורידה את תחזית הצמיחה לשנה הבאה. על פי התחזית הקודמת מחודש יולי, שיעור האינפלציה בשנה הבאה אמור היה לעמוד על 2.4%, ואילו כעת - צופים בחטיבת המחקר כי היא תעמוד על 2.5%. נוסף על כך, לאחר שבבנק ישראל העריכו כי הריבית ברבעון השני של 2023 תעמוד על 2.75% - הם חוזים נכון לעכשיו כי היא תעמוד על 3.5% בעוד שנה. בד בבד, תחזית הצמיחה עודכנה כלפי מטה, ובבנק מעריכים כי בסוף השנה הבאה היא תעמוד על 3%, ולא על 3.5% כפי שצפו רק ביולי.

● הריבית זינקה בפעם החמישית ברציפות: בכמה התייקר החזר המשכנתה הממוצע?

● השקל מתחזק לאחר העלאת הריבית: הדולר נחתך ב-1%, האירו ב-0.4%

מדובר בעדכון נוסף של התחזית, המלמד עד כמה הבנקים המרכזיים מתקשים להתמודד עם היעדר הוודאות והטלטלות בשווקים. רק בינואר האחרון העריכו בבנק כי האינפלציה השנה תעמוד על 1.6% בלבד, ואילו כעת הם מעריכים שהיא תעמוד על קרוב לפי שלושה.

נגיד בנק ישראל פרופ' אמיר ירון התייחס במסיבת העיתונאים שקיים לשאלת התייקרות המשכנתאות. "ההערכות שלנו לגבי המשכנתאות שנלקחו בחמש השנים האחרונות, שעומדות בערך על כ־800 אלף שקל, היא התוספת הנוכחית מוסיפה כ־100 שקלים לתשלום החודשי".

בנוגע למשק הישראלי, פרופ' ירון ציין כי הוא נמצא במצא טוב, שוק עבודה הדוק והאינפלציה עוברת למנעד רחב של סעיפים שבבנק ישראל רואים בהם כסעיפי ביקושים. "אנחנו עם אינפלציה נמוכה יותר ממדינות אחרות, וכשמנקים את אלמנט האנרגיה - אנחנו יותר קרובים. אנחנו לא רוצים להגיע למצב במדינות אירופה או ארה"ב, ולכן עשינו 'פרונט לאודינג' (עלייה חדה ומהירה על מנת להוריד בהמשך), ומעריכים שהסביבה הנוכחית היא כבר סביבה מרסנת לאינפלציה, ובהמשך נצטרך להיות בסביבה של 3% פלוס".

"מבינים את הפגיעה והכאב במשכנתאות"

לדבריו, "אנחנו מבינים את הפגיעה והכאב בנושא המשכנתאות, אבל גם הפרונט לאודינג הזה נעשה כדי שלא ניתן לאינפלציה להתבדר, וכדי שלא נגיע למצב שנצטרך להעלות מעבר לסביבת ה־3% פלוס והתחזית".

באשר ליציבות של הגופים הפיננסיים בישראל, בעקבות הידיעות על הסכנה שהעלו קרנות הפנסיה בבריטניה לכלכלה המקומית, והדיווחים משוויץ על המצב אליו נקלעה "קרדיט סוויס", אמר הנגיד כי "אנחנו כל הזמן עוקבים ומנטרים מה שקורה בחו"ל, אך החשיפה של הגופים הישראליים לגופים אלו קטנה מאוד".

בנושא החשש כי ההאטה בהייטק בארה"ב תזלוג גם לשוק המקומי, ציין ירון כי ברור שההייטק הוא קטר חשוב למשק, ובתחזית של חטיבת המחקר רואים שבעוד שב־2022 הצמיחה היא 6%, בשנת 2023 היא 3%. "זו צמיחה טובה שקרובה לצמיחת היעד, אך המגמה הזו הינה התמתנות, שלוקחת בחשבון את זה שגם בארה"ב וגם באירופה תהיה התמתנות יותר גבוהה. עם זאת, מגזר ההייטק לעומת 2001 הרבה יותר מבוזר ובוגר, כך שכמעט ל־60% מהחברות יש מוצר ותזרים. לכן, למרות שתהיה פגיעה, אנחנו עדיין רואים ביקוש גדול לעובדים. ברמת המיקרו יהיו גופים שייפגעו וגם ברמת המאקרו ברמה מסוימת, אך עדיין רואים עמידות גבוהה של המגזר הזה לעומת 2001".

באשר לשוק המט"ח ולהיחלשות השקל, ציין הנגיד כי שוק מט"ח מאוד תנודתי מקביל לתנועה בשווקים הפיננסיים. "חלק מהתנודות משקפות את פעילות המוסדיים ואת הצורך לגדר הפסדים בשווקים הפיננסיים. בצד השני יש גורמים פונדמנטליסטים שמובילים בכיוון ההפוך, כמו השקעות בהייטק וייצוא. עד שלא נראה כיצד השווקים מסתדרים, יהיה קשה לדעת איפה נהיה בדבר הזה".

עד מתי תימשך העלאת הריבית ומה עמדת הבנק נוכח הפערים בין הריבית שנותנים הבנקים על הפיקדונות לעומת הגבייה על ההלוואות?

הנגיד ירון: "היינו בתהליך של האצה והקדמה של הריביות, ואנחנו מעריכים שנצטרך להמשיך בצורה מסוימת לתוך התחום של 3%. אנחנו חושבים שזה יביא את האינפלציה חזרה ליעד, ואף לכיוון מרכזה - וזה יעזור לנו להימנע מהצורך לעלות בהמשך".

באשר לפיקדונות בבנקים, פרופ' ירון הוסיף: "אני רוצה לראות את המעבר נעשה בצורה חדה ומהירה יותר. הריביות על הפיקדונות נקבעות על ידי הבנקים, אבל אנחנו יוצרים משחקים שבו ללקוח יש את היכולת לתמחר. יש לו את הכוח. מאמין שמכלול הפעולות שביצענו מאתגרים את הבנקים, ובכך הריבית על הפיקדנות עבור הלקוחות תעלה - והפער הזה ייסגר".

"הריבית תגיע לכ־3.5% עד ראשית השנה הבאה"

"נראה שבנק ישראל ממשיך לשים דגש על הגעה לרמה הרצויה של הריבית, אשר משקפת יעד ביניים של שיעור ריבית חיובי במונחים ריאליים, וזאת לנוכח ההערכה שהפעילות הכלכלית של המשק מספיק חזקה על מנת לשאת בהעלאות הריבית בעת הנוכחית", מסר הכלכלן הראשי של לאומי ד"ר גיל בפמן.

ד"ר בפמן ציין כי להערכת בנק לאומי, "מהלך העלאות הריבית יימשך בהחלטות הקרובות, תוך הבאת הריבית לרמה של כ־3.5% כבר בראשית 2023, לכל המאוחר. לאחר מכן, יבשילו התנאים לבחינת עצירת המהלך, זאת בהנחה שלא תהיה הרעה נוספת בסביבת האינפלציה".

מודי שפריר, אסטרטג ראשי שווקים פיננסים בבנק הפועלים, סבור כי הודעת הריבית ודברי הנגיד במסיבת העיתונאיים שאחריה היו "ניציים". בה בעת, הוא ציין כי "תחזית חטיבת המחקר ודברי הנגיד תומכים בהערכתנו כי הריבית תגיע ברבעון הראשון של 2023 לכ־3.5% (3.75% במקסימום)".

הראל גילאון, מנכ"ל משותף באופנהיימר ישראל, הסביר כי בנק ישראל מיישר קו עם הבנקים המרכזיים בעולם. "הריבית פה אמנם בשיא, אך היא נמוכה יותר מהריבית בארה"ב", אמר גילאון. "צריך לזכור שאנחנו אחרי עשור של ריבית נמוכה וכסף זול, והתקופה הזו הסתיימה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.