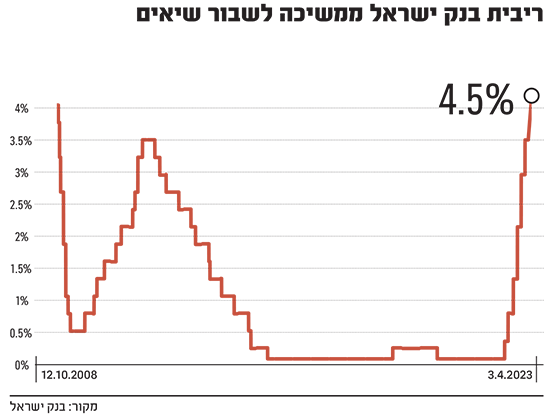

בנק ישראל הודיע היום (ב') על העלאת ריבית נוספת, הפעם בשיעור של 25 נקודות בסיס. זאת הפעם התשיעית ברציפות שבה מעלה בנק ישראל את הריבית במשק, שתעמוד כעת על שיעור של 4.5%.

● המחקר ששכנע את בנק ישראל שהעלאות ריבית לא יורידו את מחירי הדיור

● הרבעון הראשון בוול סטריט נגמר בעליות חדות, מה ההיסטוריה מלמדת על ההמשך

ההעלאה הנוכחית היא בהתאם לתחזיות הכלכלנים במשק ולאחר שהפדרל ריזרב בארה"ב והבנק המרכזי האירופי העלו גם הם את הריביות בחודש שעבר, ב-25 וב-50 נקודות בסיס בהתאמה.

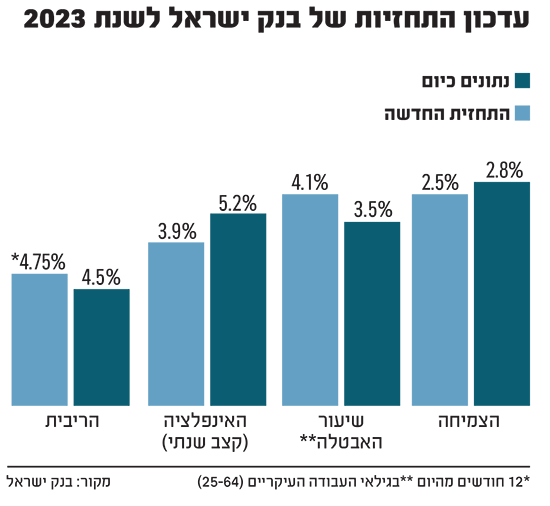

העלאת הריבית הייתה צפויה, אך ההפתעה הגדולה נמצאת בתחזיות המעודכנות של חטיבת המחקר של בנק ישראל. לפי התחזית העדכנית, האינפלציה תעמוד בסוף השנה על 3.9% - עלייה של כמעט נקודת אחוז בהשוואה לתחזית הקודמת. בנוסף, צופים בחטיבת המחקר שהצמיחה תסתכם ב-2023 ב-2.5%, פחות מהתחזית הקודמת של החטיבה ונמוך אף מתחזית ה-OECD שעומדת על 3%. עוד צופים בבנק כי האבטלה תעלה לרמה של 4.1% בקרב גילאי 25-64 - זאת לעומת 3.3% בסוף השנה שעברה.

בשל שלל נתונים אלו, צופים בבנק כי הריבית תמשיך לעלות ותעמוד בעוד שנה מהיום על רמה של 4.75%. כיום האינפלציה עומדת על 5.2% בחישוב שנתי - הרבה מעל הרף העליון של היעד שקבע בנק ישראל, העומד על 3%.

שני תרחישים להשפעת המהפכה המשפטית

בתוך כך, בנק ישראל מספק גם התייחסות חריגה מאוד לשינויים מרחיקי הלכת שמקדמת הממשלה במערכת המשפט ומחלקים את התחזית העתידית בהתאם לשני תרחישים.

התרחיש האופטימי הוא כזה ש"המחלוקת סביב שינויי החקיקה לגבי מערכת המשפט מיושבת באופן שאינו משפיע על הפעילות הכלכלית מכאן ואילך, החטיבה מבצעת את הניתוח כבכל רבעון. בתרחיש זה התוצר בשנת 2023 צפוי לצמוח בשיעור של 2.5% ובשנת 2024 בשיעור של 3.5%. שיעור האבטלה בגילאי העבודה העיקריים (25-64) צפוי לעמוד בממוצע בשנים 2023 ו-2024 על 4.1% ו-4% בהתאמה. שיעור האינפלציה הממוצע ברבעון הרביעי בשנת 2023 צפוי לעמוד על 3.9% ובסוף שנת 2024 הוא צפוי לרדת ל-2.3%. בנוסף, יחס החוב לתוצר צפוי לעמוד על כ-59% ב-2023 ו-58% ב-2024".

בתרחיש הפסימי של בנק ישראל, קידום המהלך יפגע קשות בתוצר של המדינה. תחילה, נכתב כי "במידה ששינויים חוקיים ומוסדיים ילוו בעלייה בפרמיית הסיכון של המדינה, בפגיעה ביצוא, ובירידה בהשקעות המקומיות ובביקוש לצריכה פרטית. תרחיש זה מלווה באי-ודאות גבוהה מהתרחיש הסטנדרטי, לגבי עוצמת והתמדת הזעזועים, ולכן הניתוח מוצג על פני 3 שנים כמיקשה אחת. התחזית מציגה אינדיקציה של ההשפעה על ההתפתחויות הכלכליות ושל סדרי הגודל שלה בשלוש השנים הקרובות", נכתב.

ואז מגיעה האזהרה הגדולה. "במקרה שבו ההשפעה של השינויים נחלשת מהר יחסית, הפגיעה מוערכת בכ-0.8% תוצר בכל שנה בממוצע על פני התקופה בשלוש השנים הנבחנות. במקרה בו תפיסת הציבור (השווקים הפיננסיים, המגזר הריאלי והצרכנים במשק) תהיה שההשפעה של שינויי החקיקה תתמיד, הפגיעה מוערכת בכ-2.8% מהתוצר בממוצע לכל שנה בשלוש השנים הבאות".

באשר לעלייה בפרמיית הסיכון של המשק, בחטיבת המחקר ציינו כי מספר התפתחויות שחלו בתקופה האחרונה יכולות לשמש אינדיקציה לכך שאכן תתכן עלייה כזו. "בחודשים האחרונים אנו עדים לעלייה מסוימת במרווח התשואות של אג"ח דולרי של ממשלת ישראל ביחס לאג"ח של ארה"ב, להיחלשות השקל, לביצועי חסר של שוק המניות המקומי ביחס לארה"ב ואירופה, ולהתבטאויות פומביות של חברות דירוג האשראי ובתי ההשקעות. המשמעות של כל אלו היא שמשקיעים ידרשו פרמיה כדי להיות מוכנים להחזיק נכסים מקומיים, כדוגמת מניות, אג"ח ממשלה או אג"ח חברות. עלייה של פרמיית הסיכון מייקרת את עלויות המימון של המשק, היא יכולה להתבטא בצמצום היקף ההון במשק, בירידת קצב גיוסי הון-סיכון לתעשיית ההיי-טק (המשמעותית מאד למשק הישראלי), בפיחות של השקל, ובהאצת האינפלציה. התוצאה היא ירידה בהיקף ההשקעות הריאליות במשק (במבנים, במכונות, בציוד ובמו"פ) - מה שלאורך זמן מביא לפגיעה במלאי ההון במשק ולכן גם ברמת התוצר", הם הסבירו.

בהתייחסות שלהם לפגיעה בהשקעות המקומיות ובצריכה הפרטית, בחטיבת המחקר של בנק ישראל ציינו כי ניידות ההון מאפשרת למשקיעים המקומיים לבחור בין השקעות בישראל להשקעות בחו"ל, בהתאם להערכת הכדאיות היחסית. "בנוסף, בדומה למשברים קודמים, יתכן שאי-הוודאות לגבי ההשלכות הכלכליות של המהלכים השונים וחשש מפגיעה בפעילות ובתעסוקה, יפעלו לצמצום הצריכה הפרטית ולהגדלת החיסכון ככרית ביטחון מפני פגיעה עתידית בהכנסות משקי הבית. התוצאה היא פגיעה בהתפתחות של מלאי ההון ושל פריון העבודה בישראל, וכפועל יוצא - פגיעה בתוצר. בשונה מירידת השקעות שמקורה הוא עלייה בפרמיה שדורשים נותני אשראי, מהארץ ומהעולם (הזעזוע הראשון אותו הזכירו בנק ישראל), כאן מדובר בפגיעה בנכונות להשקיע במשק, עבור רמת ריבית נתונה".

ולבסוף, בבנק ישראל מזהירים מפני הרעה ביחס לחברות ומוצרים ישראליים מצד גופים ומדינות ברחבי העולם. "על רקע שינוי אפשרי ביחס כלפי ישראל מצד מדינות בעולם, כמו על רקע שינוי אפשרי בהערכות לגבי הסיכון של המשק, תתכן פגיעה בנכונות לביצוע עסקים עם חברות ישראליות, ואף לצריכת מוצרים ושירותים ישראליים".

האנליסטים העריכו שההעלאות ימשיכו

לפני ההחלטה כאמור שררה בקרב האנליסטים תמימות דעים שהוועדה המוניטרית בראשות נגיד בנק ישראל, פרופ' אמיר ירון, תכריז על עלייה של 25 נקודות לרמה של 4.5%. לפני כשבועיים טען הנגיד: "האינפלציה נשארת דביקה בעולם ולא רק בישראל, וזה קרה במיוחד בתחום השירותים. אנו נחושים להוריד את האינפלציה אל תוך טווח היעד (1%-3%), ואם זה אומר להמשיך להעלות ריבית, זה מה שנעשה". אמירות מסוג זה הכינו את השוק לגישה ניצית ביותר של בנק ישראל במאבק באינפלציה.

רפי גוזלן, כלכלן ראשי ב-IBI בית השקעות, טען כי "ההתפתחויות השליליות בעולם והמערכת הבנקאית המעורערת מובילות להסתברות גבוהה יותר להעלאה ב-0.25%". כמו כן, בבית ההשקעות מאמינים שהעלייה הצפוייה אינה תהיה האחורנה בשנה הקרובה. "ללא הרעה משמעותית במצב הגלובלי, הריבית הסופית תגיע לרמה של 5% כבר בחודשים הקרובים". גוזלן הוסיף: "כרגע, לאור חוסר הוודאות בשוק, מוקדם לדבר על שינוי כיוון בהחלטות הריבית העתידיות של בנק ישראל".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.