כאשר פרופ' יוסי שפיגל, מרצה בפקולטה לניהול באוניברסיטת ת"א ונשיא האגודה הישראלית לכלכלה, התבקש להתראיין לכתבה בנושא השתלטויות עוינות, הוא התפלא במקצת. מבחינתו שיא התופעה, כפי שבא לידי ביטוי גם בספרות המחקרית, היה בשנות ה-80-90 של המאה הקודמת. היום, לדבריו, היא פחות נפוצה.

עם זאת, התופעה חזרה לאחרונה לכותרות, בשל הירידות החדות במניות הטכנולוגיה.

● המסלולים שהניבו תשואות חריגות בפנסיה ובהשתלמות | ניתוח

● טבע מציגה: יותר ממיליארד שקל בעשור לבכירים | בדיקת גלובס

● האם דווקא עכשיו זה הזמן להשקיע בבורסה בתל אביב? | בדיקת גלובס

ניסיון להשתלטות עוינת הוא מקרה שבו חברה מסוימת מנסה לרכוש חברה אחרת, ולנוכח התנגדותו של דירקטוריון הנרכשת היא פונה ישירות לבעלי המניות. מקרה כזה מתפתח לאחרונה בין שתי חברות ישראליות הפועלות בתחום הדפסות התלת-ממד ונסחרות בוול סטריט: ננו דיימנשן, שביקשה לרכוש את סטרטסיס. לאחר שנדחתה על ידי הנהלתה שלוש פעמים, הודיעה ננו שתפנה ישירות לבעלי המניות של סטרטסיס.

מה זה השתלטות עוינת?

כאשר חברה (או קרן או גורם אחר) רוכשת חברה אחרת למרות התנגדות הדירקטוריון של החברה הנרכשת.

"לדעתי, מקרים כאלה מקבלים הרבה יותר כותרות מכפי שהם באמת נפוצים במציאות", אומר שפיגל. "מדברים על מקרים כאלה הרבה מכיוון שזה מסעיר את הדמיון - יש בזה יצרים, מלחמה.

"השתלטות עוינת היא רק במובן שמי שמנהל את העסק מתנגד לה", הוא מדגיש. "הסירוב של הנהלה למכור יכול לנבוע מכך שהיא מאמינה שלרוכש אין כוונות טובות - אולי בכוונתו 'לבזוז' את הקופה או לקחת את החברה למקומות שונים - או שהם יודעים שיחליפו אותם, וכמובן אף אחד לא אוהב את זה. אם ההנהלה אינה מוצלחת, מבחינת בעלי המניות זה אפילו מהלך ידידותי".

המניה עולה כשהשוק שומע על השתלטות

אם כך, מי מרוויח ומי מפסיד מניסיונות של השתלטות עוינת? ד"ר מרים שוורץ זיו, מרצה בכירה למימון בביה"ס למנהל עסקים באוניברסיטה העברית, אומרת שמחקרים מצביעים על כך שכשהשוק לומד שישנו ניסיון להשתלטות עוינת על חברה מסוימת, מחיר המניה שלה עולה - ככל הנראה מתוך ציפייה שההשתלטות תשפר את מצבה.

אולם כשהחברה הנרכשת מנסה להילחם בניסיונות להשתלט עליה - לדוגמה על ידי אימוץ מנגנון "גלולת רעל" - מחיר המניה נפגע. אם מי שמוביל את ניסיון ההשתלטות לא מרים ידיים, וממשיך במאמציו, מחיר המניה של החברה שעליה מנסים להשתלט מתאושש.

מה זה גלולת רעל?

מנגנון שנועד להקשות על השתלטות. לדוגמה, תוכנית שבמסגרתה החברה מקצה לבעלי המניות הקיימים זכות לרכוש מניות נוספות בהנחה משמעותית, בהשוואה למחיר השוק שאותו רואה משתלט מחוץ לחברה. הפעלת גלולת רעל מגדילה את כמות המניות, כך שלמשתלט מבחוץ יהיה קשה ויקר יותר להשתלט.

לדברי שוורץ זיו, "התופעה של השתלטויות עוינות היא ב-DNA של שוק המניות האמריקאי, ופחות קיימת בישראל. יש דיון האם זה טוב או לא. אם נניח שיש חברה בעייתית, עם מנכ"ל לא טוב, דירקטורים שנתקעים שנים, ביצועים פיננסיים יורדים - אז טוב שיש מישהו שינער אותה".

בהקשר זה היא מציינת משקיעים אקטיביסטיים, תופעה מוכרת בארה"ב. הכוונה לרוב לקרנות השקעה שידועות ככאלה שרוכשות אחוז מסוים מהמניות, ומעלות דרישות כגון החלפת דירקטורים, מכירת חלק מהפעילות וכדומה, במטרה להציף ערך לבעלי המניות.

"בגדול, טוב שיש אקטיביסטים כאלה שמכניסים איזשהו איום לשוק. החברה יודעת שאם לא תתפקד טוב, יש עליה איום, וזה גורם לדירקטוריון להיות על קצות האצבעות ולתפקד בצורה אופטימלית", היא אומרת.

עם זאת היא מוסיפה, כי "לעיתים לא רחוקות נראה שאקטיביסטים, או חברות שמשתלטות על חברות אחרות, יכולים להביא ערך לחברה שעליה הם מנסים להשתלט, אך זה לא תמיד המצב. לעיתים הם מחפשים חברה במצוקה רגעית, כדי להשתלט עליה ולעשות רווחים משמעותיים בטווח הקצר".

שוורץ זיו מציינת כי כשנכנס אקטיביסט או כשיש ניסיון השתלטות, החדשנות בחברה גדלה (כפי שנמדדת במספר הפטנטים החדשים), אך זה לא מתרחש כשההשקעה היא בדרך עוינת: "גם אם ההגנות חזקות, והמשתלט לא מרים ידיים וממשיך לנסות - יש ירידה בחדשנות.

"הפרשנות שלי היא שכשמישהו מבחוץ כופה את עצמו על החברה, זה לא מקום שנעים לעבוד בו, התרבות הארגונית משתנה, ויש פחות מוטיבציה - ייתכן שהאנשים היצירתיים עוזבים, ואיתם הידע שלהם. לכפייה הזאת יש מחיר".

"לפעמים גלולת רעל היא חלק מהמו"מ"

מכל מקום, לפחות בהתחלה, בעלי המניות נהנים מהצפת ערך בעת ניסיון השתלטות. "כשאת בעלת מניות בחברה, הדבר הטוב ביותר שיכול לקרות לך הוא תחרות מי יהיה הבעלים שלה", אומר שפיגל. "כל אחד מנסה לשכנע כדי לקבל את תמיכתך, ואחת הדרכים לשכנע היא פשוט לקנות ממך את המניות. נוצר עניין מאוד גדול וזה חדשות מצוינות לבעלי המניות".

מה קורה אם החברה מאמצת מנגנון גלולת רעל, או הגנות אחרות מפני השתלטות?

שפיגל: "לפעמים גלולת הרעל משמשת דווקא כחלק מהמו"מ: הנהלת החברה אומרת לקונה 'שמע, אנחנו נורא מעוניינים, אבל אסור לנו למכור', וזה מכריח את הקונה לשלם יותר.

"הדיפה מוחלטת של ההצעות במקרה זה פירושה שהחברה לא על המדף, ואם מישהו רוצה לרכוש הוא חייב במקרה זה לקבל אישור של ההנהלה. אם בעלי המניות סומכים עליה ב-100%, בסדר, אבל אני תמיד מציע להיות ספקניים".

לדבריו, ישנו טרייד-אוף: אם אי אפשר להשתלט על החברה, מנהלים לא ישרים יכולים למשל לבזוז את הקופה ואין מה לעשות נגדם. מצד שני, אם קל להשתלט, הרוכש לא חייב לשלם הרבה.

"נניח שחברה שווה 100 מיליון, ויש מישהו שרוצה להשתלט עליה ויכול לשפר את שווייה ל-200 מיליון. אם קל להשתלט, הוא ישלם 100 או קצת יותר, ויצליח. אם קשה להשתלט, הוא ייאלץ לשלם קרוב ל-200 (הוא בטח לא ישלם יותר). לכן עלייה בקושי להשתלט מקטינה את הסיכוי שזה יקרה, אבל מגדילה את התשלום אם זה קורה".

ייתכן כאמור שחלק מהניסיון להימנע מהשתלטות נובע מרצון ההנהלה והדירקטורים לשמר את תפקידם ומעמדם. בהקשר זה מציינת שוורץ זיו, כי "עולה השאלה מהם המוטיבים האמיתיים. רק כשישבתי בעצמי בדירקטוריונים של חברות בתהליך הפרטה (מטעם רשות החברות הממשלתיות, ש'ח'ו'), ראיתי שככל שהתהליך התקדם, המנכ"ל והדירקטורים הבינו שהם יאבדו את עבודתם, וניסו לעכב אותו, פתאום הקצב התחיל לרדת".

עד כמה תהליך של השתלטות עוינת לוקח משאבים ניהוליים ומסיט את תשומת הלב מהניהול היומיומי, גם בצד המשתלט וגם בצד שעליו מנסים להשתלט?

שוורץ זיו: "למשתלט זה הרבה פעמים הביזנס שלו (קרנות אקטיביסטיות) כך שיש לו המערך שלו. במקרה שמדובר בחברה שמנסה להשתלט, אני מניחה שמבחינתם זה צורך המון משאבים, והם לומדים תוך כדי תנועה.

"לגבי החברה שעליה מנסים להשתלט, אין ספק שזה בעדיפות הראשונה שלהם. מבחינת המנכ"ל והדירקטוריון זה האיום הכי גדול, הם לא ירצו לאבד שליטה, ומבחינתם השתלטות זה כתם למוניטין". היא מסכימה שלפעמים הסיפור הופך לאמונציונלי והמאבק אינו רק עסקי.

מה זה אביר לבן?

חברה שעליה מנסים להשתלט יכולה, כהגנה מפני השתלטות עוינת, למצוא אביר לבן, כלומר חברה/גורם אחר שירכוש אותה באופן ידידותי במקום זה שמנסה להשתלט עליה באופן עוין.

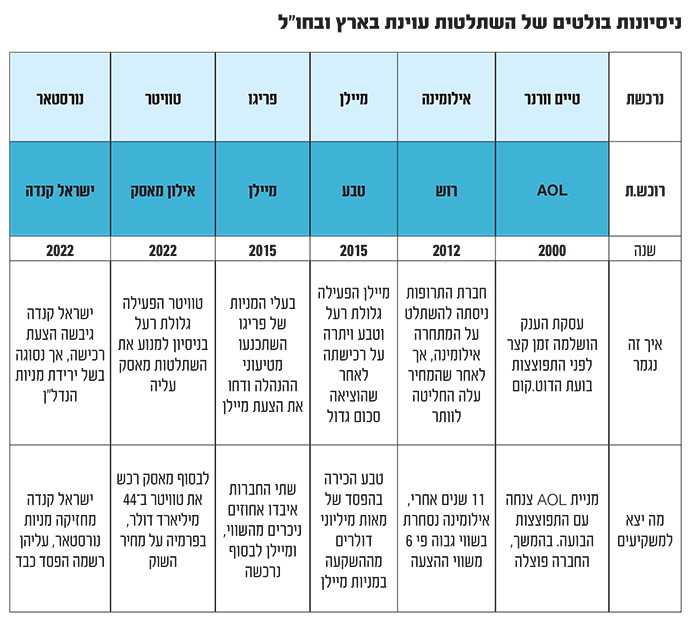

הכישלון של טבע ברכישת מיילן

השנה שעברה החזירה לחיי המשקיעים מונח שנשכח כמעט בתקופת העליות בשווקים: גלולת רעל - תוכנית שבמסגרתה החברה מקצה לבעלי מניות הקיימים זכות לרכוש מניות נוספות, בהנחה מאוד משמעותית, בהשוואה למחיר השוק שאותו רואה משתלט מבחוץ. הפעלת גלולת הרעל מגדילה את כמות המניות, כך שלמשתלט מבחוץ יהיה קשה יותר ויקר יותר להשתלט.

הירידות החדות בשוויין של חברות טכנולוגיה הובילו למקרים שבהם גורמים מסוימים (חברות, קרנות השקעה) ראו לנגד עיניהם אפשרות להשתלטות בדרך עוינת על אותן חברות, במחיר נמוך בהרבה ממה שהיו משלמים לו היו עושים זאת בתקופת הגאות בשווקים.

מלחמת העצמאות של סטרטסיס

בקרב ההנהלה ובעלי המניות של חברת סטרטסיס יש בוודאי מי שתוהה האם גם בשנה הבאה תהיה החברה עצמאית, או שהיא תהפוך לחלק מעסקי החברה המתחרה - ננו דיימנשן, שמבקשת להשתלט עליה.

שתי החברות הישראליות פועלות בענף הדפסות התלת־ממד ונסחרות בנאסד"ק. לסטרטסיס יש היקפי פעילות גדולים יותר, אך ננו דיימנשן מצוידת בקופה של מעל מיליארד דולר, שאותם גייסה בימי השיא של חברות הטכנולוגיה ב־2020־2021. החברה מתכננת להשתמש בהם לרכישת סטרטסיס, שבה היא כבר מחזיקה 14.5% מהמניות (בעלת המניות הגדולה בחברה).

שלוש פעמים פנתה ננו, אותה מוביל היו"ר והמנכ"ל יואב שטרן, לסטרטסיס בהצעות רכישה ששיקפו לה שווי של כ־1.2 מיליארד דולר - במחירי מניה שעלו מכ־18 לכ־20 דולר (לעומת מחיר שוק של 14־15 דולר), ושלוש פעמים נדחתה.

השלב הבא הפך את המהלך לניסיון השתלטות עוינת: ננו דיימנשן הודיעה שבכוונתה לפנות ישירות בהצעת רכש לבעלי המניות של סטרטסיס, על אף התנגדות ההנהלה והדירקטוריון של האחרונה.

ההצעה לבעלי המניות היא במחיר הראשון שהוצע, 18 דולר, וזאת כנראה משום שמדובר ברכישה שלא תכלול בדיקת נאותות, בשל התנגדות ההנהלה של סטרטסיס. נראה שבננו דיימנשן מעריכים שסיכוייהם להצליח טובים. העובדה שבכוונתה לנסות לרכוש את סטרטסיס גם באופן עוין, מעידה על אמונתה בפוטנציאל הרב הטמון במיזוג בין החברות ובסינרגיות ביניהן.

"טובת בעלי המניות - לדחות הצעת ננו"

אחד הטיעונים של סטרטסיס בדחיית ההצעות מננו דיימנשן נוגע לעובדה שננו בעצמה מהווה יעד עבור משקיעה אקטיביסטית שביקשה בעבר לרכוש את החברה - קרן מרצ'ינסון מקנדה. "ההרכב ומידת הסמכות של הדירקטוריון וההנהלה של ננו דיימנשן, וכפועל יוצא מכך סמכותם להגיש ולהשלים הצעת רכישה בתום לב - אינם ברורים, עקב הליכים משפטיים תלויים ועומדים", כתבה סטרטסיס.

מרצ'ינסון, נזכיר, ביקשה לכנס אסיפת בעלי מניות של ננו, להדיח דירקטורים ולמנות שניים חדשים. הקרן כינסה בעצמה אסיפה וזכתה לרוב, אך ננו טענה שהאסיפה לא הייתה חוקית.

בית משפט קבע לאחרונה כי הדירקטוריון יוכל להמשיך לפעול ולקבל החלטות (כולל בנוגע לרכישת סטרטסיס), אך קבע כי ימונו שני משקיפים לדירקטוריון - צעד שבגינו ננו צפויה לערער.

מקורבים לסטרטסיס מסרבים להתרשם: הם מדגישים שמדובר בהחלטת ביניים עד להחלטה סופית שתתקבל בהמשך, וההחלטה הסופית עשויה לקבוע שהרכב הדירקטוריון כפי שקבעה האסיפה של מרצ'ינסון הוא ההרכב החוקי; במקרה כזה, הדירקטוריון "החדש" יוכל לבטל החלטות של הדירקטוריון הקודם, בהן גם רכישת סטרטסיס. מבחינת המקורבים לסטרטסיס, מדובר על "הכנסת ראש בריא למיטה חולה".

אותם מקורבים לסטרטסיס מדגישים גם שהיקפי פעילותה גדולים משמעותית משל ננו דיימנשן, וכשחקנית הגדולה בתעשייה (לפחות בפרמטרים מסוימים) היא רואה עצמה ככזאת שרוכשת וממזגת לתוכה חברות אחרות, ולא כיעד לרכישה. נוסף על כך, לטענתם הצעת ננו דיימנשן מעריכה בחסר רב את סטרטסיס, ויחד עם האירועים בננו, שמטילים לדבריהם צל כבד על העסקה, לדעתם טובת בעלי המניות שלהם דורשת לדחות את הצעות ננו דיימנשן.

בשלב זה קשה מאוד לנבא כיצד יסתיים האירוע. ניתן להעריך בסבירות גבוהה שהוא עוד יעסיק את ההנהלות, הדירקטורים, בעלי המניות, עורכי הדין והבנקאים של שני הצדדים, ולפחות חלקם ירוויחו בסופו של התהליך.

כך, אימצה אשתקד הרשת החברתית טוויטר גלולת רעל בניסיון להדוף ניסיון השתלטות מצד המיליארדר אילון מאסק (שבסופו של דבר הצליח להשלים את ההשתלטות). להבדיל, עשו זאת גם שתי חברות טכנולוגיה מישראל - חברת הדפסות התלת-ממד סטרטסיס (לאחר שהמתחרה ננו דיימנשן הביעה עניין בהשתלטות על החברה) וחברת פתרונות הווידיאו קלטורה, שהמתחרה שלה פנופטו האמריקאית ביקשה להשתלט עליה.

שפיגל חוזר למקרה מהעבר הלא רחוק: 2015, חברת התרופות טבע, אז בראשות ארז ויגודמן, מנסה להשתלט השתלטות עוינת על המתחרה מיילן. לאחר כמה חודשי מאבק מר, שכלל הפעלת גלולת רעל של מיילן, טבע ויתרה והודיעה על רכישת אקטביס בכ-40 מיליארד דולר - עסקה שהובילה למשבר חסר תקדים בחברה הישראלית.

"טבע רצתה לרכוש את מיילן, היה שם מאבק גדול ובסוף טבע לא הצליחה. ויגודמן אמר אחר כך שהם התכוונו מהתחלה לרכוש את אקטביס. בסוף, הרכישה הזאת הפילה את טבע", אומר שפיגל. "יש לי חשד גדול שרכישת אקטביס הייתה המחיר שטבע שילמה על הכישלון להשתלט על מיילן למרות כל ההשקעה במרדף אחריה", הוא אומר.