התייבשות שוק ההנפקות הראשוניות בת"א, לצד קריסתן של חברות הפועלות בתחומי הקנאביס והטכנולוגיה החזירו לקדמת הבמה את עסקאות המיזוג לשלדים בורסאיים, תופעה המלווה את הבורסה המקומית משחר קיומה. מדובר בעסקה שבה מוכנסת פעילות עסקית פרטית לבורסה "בדלת האחורית", באמצעות מיזוג לחברה נסחרת, בדרך כלל ללא פעילות ממשית.

● קפה ומאפה בבורסה של תל אביב: כמה מרוויחה רשת אילנס?

● הבטחת האלצהיימר ועתיד התרופות נגד דיכאון: מנכ"ל החברה המדוברת בעולם בראיון

● הטלטלה בשווקים מאיימת על בנק נוסף שחביב על ההייטקיסטים

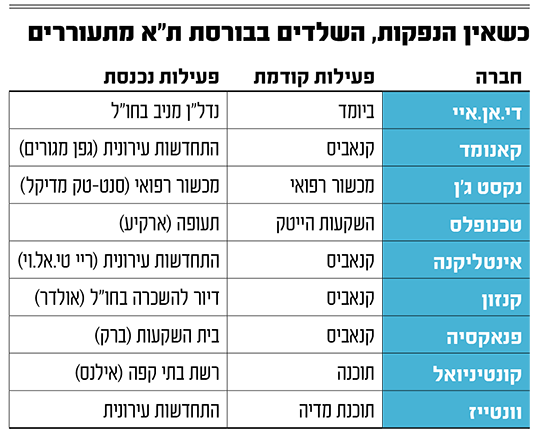

החודשים האחרונים זימנו שורה של דיווחים אודות חברות מתחומים מגוונים הפועלות להיכנס לבורסה בדרך זו, האחרונה שבהן הייתה רשת בתי הקפה אילנס, המבקשת להתמזג לתוך השלד הבורסאי של חברת התוכנה לשעבר קונטיניואל, אגב חשיפת מספר נתונים אודות פעילותה העסקית.

מיזוג לשלד הבורסאי מאפשר כניסה של חברה למסחר בבורסה בת"א ללא פרסום תשקיף, ללא רוד־שואו והנפקה לציבור שדורשת עמידה בתנאים מסוימים (פיזור מניות למשל). במהלך המיזוג, הופכים בעלי הפעילות המוכנסת לבעלי השליטה בחברת השלד לשעבר. בדרך כלל, בוחרות בדרך הזו חברות קטנות ו/או הפסדיות, אולם בתקופה של ירידות בשווקים ובהיעדר תיאבון לסיכון מצד המשקיעים להנפקות חדשות, יכולות לבחור בה גם חברות מבוססות יותר.

לתופעה המתרחבת של שלדים בורסאיים "אחראי" בין היתר גל ההנפקות בבורסה של ת"א בשנים 2020-2021, שהכניס לזירת המסחר עשרות חברות הייטק בוסריות, בעלות פעילות דלה ולרוב הפסדים כבדים, נישאות על גלי הריבית האפסית וחלומות טכנולוגיים בועתיים. עם שינוי המומנטום בשווקים אשתקד, והתפוצצות בועת מניות הטכנולוגיה, הסבו מרבית החברות הפסדים כבדים למשקיעים בהנפקה, לעתים של 80% ויותר, מה שתרם מן הסתם לאובדן התיאבון של המשקיעים להנפקות חדשות.

"אם היה טרלול של הנפקות לפני שנתיים", אומר פעיל ותיק שביצע מספר עסקאות מיזוג לשלדים בעברו, "הרי שברגע שהדלת הראשית לבורסה (הנפקה ראשונית, ח' ש') נסגרה, נוצר 'פקק בכניסה'. חברות שמעוניינות להיכנס לבורסה לא יכולות לעשות זאת באמצעות גיוס הון ציבורי, ואז מגיעה שעתם היפה של השלדים. הם במהותם בית חדש לחלומות שבורים על הנפקה".

לצד העלייה המסתמנת בביקוש לשלדים בורסאיים, הולך וגדל מספרן של חברות השלד הנסחרות בת"א בעקבות גל ההנפקות האחרון, שכלל כאמור חברות חלום רבות שיתקשו להמשיך ולממן את עסקיהן לנוכח התפוצצות בועת הטכנולוגיה בשווקים. חלקן נסחרות כיום בשווי של מיליוני שקלים בודדים. אליהן מצטרפת שורה ארוכה של חברות קנאביס רפואי, שנחשבו עד לפני כשנתיים לתחום לוהט בבורסה, אך לאחרונה קורסות בזו אחר זו לנוכח הקשיים העסקיים והרגולטוריים הפוקדים את פעילות הענף המקומי.

נמצאות במוקד: חברות התחדשות עירונית

למעשה, חברות הפועלות בתחום הקנאביס כיכבו בגל הקודם של עסקאות מיזוג לשלדים בורסאיים, שהתחולל בסוף העשור הקודם, כאשר מרבית החברות המבקשות להיכנס לבורסה בימים אלו משתייכות לתחום הנדל"ן, בדגש על התחדשות עירונית. הקריטריון של יוזמי מיזוגי השלדים, מתווכי עסקאות למיניהם, הוא מציאת תחום "אופנתי" שילהיב את המשקיעים ויוביל לעלייה במניה. בעלי החברה המתמזגת רואים לפניהם פלטפורמה בורסאית שבאמצעותה ניתן יהיה לגייס הון או חוב בעתיד (מה שלא תמיד עומד במבחן המציאות). לשם כך הם מוכנים להשקיע סכום נכבד, שמוערך ב-5 עד 10 מיליון שקל.

מעבר לעסקת אילנס שעל הפרק, השלימה לאחרונה חברת ההתחדשות העירונית גפן מגורים, שבשליטת יזם הנדל"ן הפורה צחי אבו, מיזוג לתוך השלד של חברת הקנאביס קאנומד, כאשר חברת קנאביס אחרת, אינטליקנה, צפויה לקלוט לתוכה את חברת ההתחדשות העירונית ריי טי.אל.וי, שהקימו היזמים אבי רומני וזיו פופלבסקי.

עוד חברת קנאביס שצפויה להחליף בקרוב את פעילותה הדועכת היא פנאקסיה של דדי סגל, הנמצאת בהליכי מיזוג לתוכה של ברק בית השקעות, בהובלת שי ברק. בית ההשקעות מנהל נכסים בהיקף של 150 מיליון שקל (לפי הדיווח בדצמבר האחרון), ומתכנן להכפיל את עסקיו עד סוף השנה הנוכחית.

עוד עסקה של חברה שפעלה בתחום הקנאביס הרפואי היא מיזוגה של חברת אולדר קפיטל לתוך השלד של קנזון ישראל. אולדר קפיטל, שמנוהלת ע"י צביקה חלמיש, בעברו סגן החשכ"ל באוצר, יוזמת ומנהלת פרויקטי דיור להשכרה בארה"ב ובפורטוגל. מאז הקמתה ב־2012, ניהלה החברה על פי דיווחיה עסקאות בהיקף מצטבר של מיליארד דולר.

שי זוהר, יו"ר קנזון, מסביר את הרציונל במיזוג הנרקם עם אולדר: "לפני ההודעה על המיזוג בחנו עשרות חברות. פחות נמשכנו לחברות חלום בלי הכנסות וחיפשנו פעילות מוכחת. מה שנראה לנו כטעמו של השוק ברוח התקופה. בנוסף חיפשנו גם בנצ'מארק - והוא היה חברת בוליגו, הפועלת בתחום של רכישת ופיתוח נדל"ן בארה"ב, שהונפקה בגל האחרון (ספטמבר 2021) ותפקדה טוב מאוד ביחס להנפקות אחרות. הפעילות של אולדר דומה לזו של בוליגו, אם כי קטנה יותר".

עליית הריבית לא מטרידה אתכם?

זוהר: "אם אולדר הייתה חברת נדל"ן קלאסית שמחזיקה בהמון נכסי נדל"ן, אני מניח שהיינו ישנים פחות טוב בלילה בעקבות עליית הריבית, אבל העיסוק שלה הוא לגייס כסף מהמשקיעים ולייצר להם הזדמנויות נדל"ן. לכן היא הרבה יותר חברה של שירותים פיננסיים מאשר חברת נדל"ן. וזו בדיוק הסיטואציה שאנחנו רוצים להיות בה לאחר עליית הריבית. לקחנו חברה שיודעת לנצל הזדמנויות בשוק ומעניקה שירותים כאלה למשקיעים".

רשות ני"ע עשויה לסכל את המהלך

צריך לסייג כי עסקת מיזוג לשלד בורסאי עלולה להימשך חודשים ארוכים, לעיתים יותר משנה, והשלמתה אינה וודאית. מי שלעיתים אינה רואה בעין יפה את התופעה היא רשות ניירות ערך, שלאחרונה מכבידה את ידה על חלק מאותן עסקאות שבהן עולים חששות לגבי הפעילות המוכנסת לבורסה. בשנים האחרונות עלו לכותרות מספר מקרים שבהם הרשות הערימה קשיים על מיזוגים שכאלו שגרמו לדחייתם, ובחלק מהמקרים אף סיכלה את המהלך.

אחד המקרים הבולטים הוא זה של מיזוג חברת המכשור הרפואי סנט־טק מדיקל לתוך השלד הבורסאי של חברת נקסט ג'ן, שהוכרז כבר לפני כמעט שלוש שנים אך טרם יצא לפועל. סנט־טק מדיקל פיתחה לטענתה מכשיר לאבחון מחלות זיהומיות, כשמי שמוביל את החברה הוא הראל הרשטיק, שהשתחרר לפני מספר שנים מעונש מאסר ממושך לאחר שהורשע ברצח לוכד הנחשים יעקב סלע ב־1996. פעיל בתחום טוען כי "מי שינסה 'לחפף' במיזוג של פעילות חדשה לשלד, ירגיש את נחת זרועו של הרגולטור. עסקת שלד שלא מצליחה ונדחית מרבעון לרבעון, דומה למוות בייסורים".

עסקה נוספת שמתמשכת לא מעט חודשים היא מיזוג חברת התעופה ארקיע לתוך חברת ההשקעות בהייטק טכנופלס ונצ'רס, שיצאה לדרך בסוף השנה שעברה ומאז נדחית מפעם לפעם. אצל חברת תוכנת המדיה לשעבר וונטייז, שקרסה והפכה לשלד בורסאי לפני מספר שנים, בוצעו מספר רב של נסיונות מיזוג, בין היתר עם עושרד, חברת הפצת הגז של עופר עיני ושרגא ברוש וכן קוד פארמה של ציון עיני, הפועלת בתחום פיתוח תרופות למחלות זיהומיות. כעת עומדת על הפרק עסקה עם, הפלא ופלא, חברה הפועלת בתחום של התחדשות עירונית ששמה לא נחשף בדיווח.

בשוק טוענים כי תהליכי המיזוג של חברה לתוך שלד אורכים בין 4 ל-6 חודשים: "אם עובדים בצורה מסודרת, אין סיבה שהתהליכים יתמשכו זמן רב", מסביר עו"ד אילן גרזי, שותף וראש מחלקת שוק ההון במשרד פרל כהן, המלווה חברות במיזוג לשלדים. לדבריו, "הנדבך הראשון הוא 'לנקות' את השלד הציבורי באמצעות פנייה לבית המשפט. המטרה היא שמי שנכנס עם הפעילות החדשה לתוך השלד, יידע שלא תהיה אפשרות שגורם כלשהו יגיש תביעה לגבי העבר. הנדבך השני מתייחס לעיקר הפעילות החדשה והדוחות הכספיים שלה. אם החברה הנכנסת מגיעה באופן מסודר, אז זו פרוצדורה שבה התהליכים נעשים כמו בקו ייצור ומסתיימים בהצלחה".

עו''ד אילן גרזי / צילום: ניקי ווסטפל

"יש מחזוריות של שלדים בשוק ההון"

כאמור, התפוצצות בועת הטכנולוגיה יצרה מאגר נכבד של חברות העלולות להפוך בקרוב לשלדים בורסאיים. מתוך קרוב ל-550 חברות ציבוריות שמניותיהן נסחרות בבורסה כיום, מעל ל-50 נסחרות בשווי נמוך מ-20 מיליון שקל, ויותר מ-80 נסחרות בשווי של פחות מ-30 מיליון שקל. אין פלא לפיכך, שהגורמים הפועלים בתחום השלדים מעריכים כי גל העסקאות בתחום יילך ויתגבר בשנים הקרובות: "יש כיום עשרות חברות שנסחרות בבורסה שמהוות פוטנציאל להפוך לשלד בורסאי", אומר גרזי.

מהי הנקודה שבה מנכ"ל או הדירקטוריון "מרימים ידיים" ואומרים שהעסק שעבורו הונפקה החברה חסר סיכוי? גרזי מסביר שיש פה אלמנטיים פסיכולוגיים. "זה מצב יחסית מורכב, לאנשים קשה להודות בחוסר הצלחה, אז הם נאחזים באפשרות לעסקאות חדשות שהם רואים לנגד עיניהם. הם עדיין מחזיקים בציפייה. כמו כן, יש נושאי משרה בחברות ציבוריות, הם מקבלים משכורת וזה נוח להם לא להזדרז ולעשות עסקה שמשמעותה סיום ההעסקה שלהם".

אז לפעמים כדאי להישאר כמו "רוח רפאים" עסקית? גרזי חושב שלא. "בחלק מהמקרים זה מכניס את נושאי המשרה לסיכון. החברה עלולה להגיע לחדלות פירעון והם עלולים לשאת באחריות אישית, כלומר להיות חשופים לתביעות". גרזי מוסיף כי "בשוקי ההון בארה"ב, בקנדה וגם בארץ, אם הפעילות שנכנסת לתוך השלד טובה - המיזוג הזה הוא הזדמנות. ראינו חברות כמו ישראל קנדה, האחים נאוי וגם חברת הקנאביס המצליחה אינטרקיור שנכנסו דרך שלדים ציבוריים לבורסה והפכו להצלחות".

המיזוגים עם השלדים, כך נראה, מסמנים תקופה לא טובה למשקיעים בבורסה אבל יש מי שרואה בתופעה גם איתות חיובי: "שלדים בורסאיים הם תולדה של מחזוריות בשוק ההון, וקשה לדעת מתי היא מתחילה ומתי נגמרת", אומר ד"ר טיראן רוטמן, סגן נשיא בחברת הייעוץ והמחקר פרוסט אנד סאליבן. "כשרואים גל של עסקאות כאלה, זה בדרך כלל אומר שהגענו לתחתית בכלכלה. הבורסה מתנקה מהנפקות שלא היו צריכות להגיע לכאן לפני שנתיים ושלוש, ומגיעות פעילויות חדשות ורעננות, שהמשקיעים כבר יודעים לתמחר בצורה טובה יותר. כמו ששלום חנוך היטיב להגיד: תמיד הכי חשוך לפני עלות השחר".

ד''ר טיראן רוטמן / צילום: אייל טואג

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.