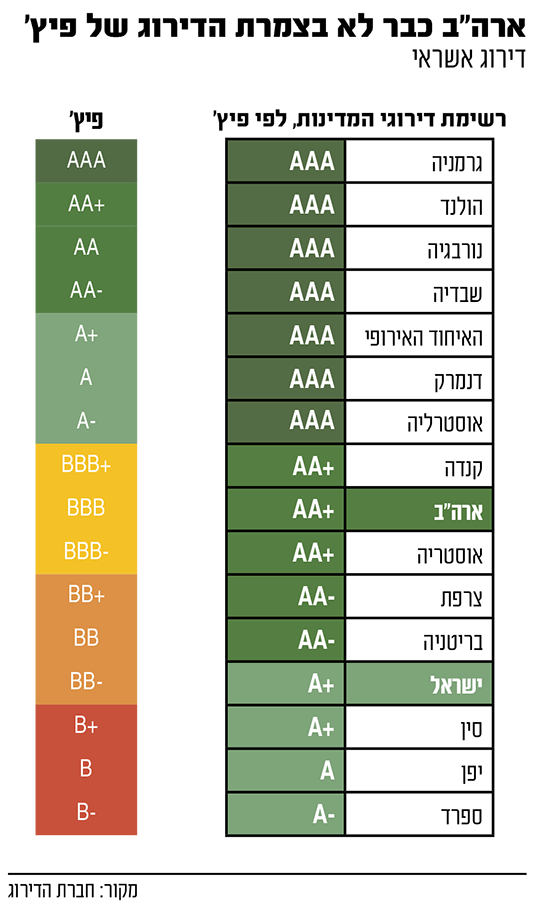

ביום ד' בבוקר התבשרנו שחברת הדירוג פיץ' הורידה את דירוג האשראי של ארה"ב לרמה של AA+, רמה אחת מתחת ל-AAA, הדירוג הגבוה ביותר - שבו נמצאה ארה"ב עד היום.

חברת הדירוג הסבירה את המהלך בכך ש"בשלוש השנים הקרובות צפויה הידרדרות פיסקאלית, תוך הגדלה משמעותית של נטל החוב הכללי". נראה כי משבר תקרת החוב האחרון בארה"ב הוא זה שהביא להורדת הדירוג: "משבר החוב החוזר ונשנה, שנגמר ברגע האחרון, גרם משבר אמון בניהול הפיסקאלי במדינה", הוסיפו.

עוד דיווחו בפיץ', ש"חלה הידרדרות מתמשכת בסטנדרטים של הממשל לאורך 20 השנים האחרונות, לרבות בעניינים פיסקאליים ובענייני חוב, על אף ההסכם להשהיית הטיפול במשבר תקרת החוב עד ינואר 2025".

"המהלך אינו מפתיע, שכן ב-24 במאי השנה העבירה פיץ' את אופק הדירוג של חוב ארה"ב מ'יציב' ל'שלילי', בצל המחלוקת והקשיים לקראת העלאת תקרת החוב של ממשלת ארצות הברית עד סוף חודש יוני", כך אומר לגלובס רונן מנחם, כלכלן ראשי בבנק מזרחי טפחות. אם לא היו משיגים הסכמות בנושא, מדגיש מנחם, "ארה"ב הייתה נקלעת להגדרה טכנית של חדלות פירעון, ולמגבלות והתייקרות גיוסי החוב למימון הוצאותיה".

לא מדובר בפעם הראשונה שארה"ב רואה ירידה בדירוג האשראי שלה. חברה נוספת, S&P, הורידה את דירוג האשראי של ארה"ב מציון מושלם כבר ב-2011. במקרה של S&P, ההורדה הגיעה לאחר משבר חוב אחר שהיה אז בארה"ב, שבו הקונגרס הגיע להסכמה על העלאת תקרת החוב מספר ימים בלבד לפני הגעה לחדלות פירעון - בדומה למה שקרה השנה.

ג'ו ביידן, נשיא ארה''ב / צילום: Associated Press, Charles Krupa

הדירוג של S&P לארה"ב עומד מאז על AA+, ואילו חברת הדירוג הגדולה השלישית, מודי'ס, החליטה ביולי האחרון להשאיר את ארה"ב על דירוגה הגבוה ביותר.

בבית הלבן מחו על ההחלטה, והדוברת קרין ז'אן-פייר מסרה: "זה מנוגד למציאות להוריד את הדירוג של ארה"ב בזמן שהנשיא ביידן הביא להתאוששות החזקה ביותר מכל כלכלה אחרת בעולם". שרת האוצר של ארה"ב, ג'נט ילן, טענה שמדובר בהחלטה "שרירותית".

ג'נט ילן, שרת האוצר של ארה''ב / צילום: Associated Press, Ajit Solanki

"חוב כבד ביותר על ארה"ב"

שוקי המניות באסיה הגיבו לאחר ההודעה בירידות שערים, אבל נראה כי שוקי המט"ח אינם מושפעים מהורדת הדירוג. מדד הדולר העולמי (DXY) ירד בצורה מינורית, והוא עדיין עומד על רמה גבוהה מאוד (כ-102 נקודות). השקל, התנודתי, נחלש מעט לעומת הדולר שנסחר בשער של 3.65 שקלים. עם זאת, שער השקל נוטה להיות מושפע כיום יותר מגורמים פנימיים.

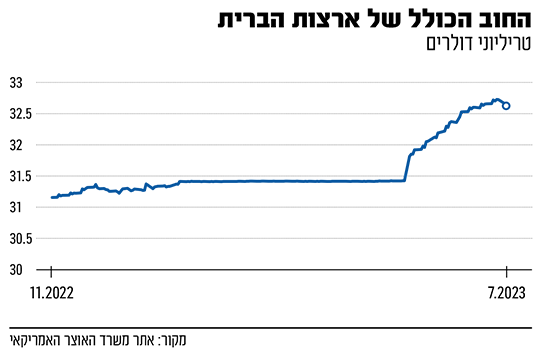

אורי גרינפלד, אסטרטג ראשי בפסגות בית השקעות, מוסר בשיחה עם גלובס כי "חברות הדירוג באות לבדוק את מצבן הפיסקאלי של המדינות ואת יכולת עמידתן בהחזרת החוב". לכן יש פחות מקום להתמקדות במצבה המאקרו-כלכלי של ארה"ב, ויותר להתמקדות דווקא במדיניות שלה. "לאור המשבר האחרון והעובדה שהחוב של ארה"ב עומד על כ-6% מהתוצר, מדובר בחוב כבד ביותר על כלכלת ארה"ב". אין ספק שהסיכון גדל בארה"ב, מסכם גרינפלד.

ד"ר גיל בפמן, כלכלן ראשי בבנק לאומי, מסכים עם גרינפלד. בניתוח שלו להחלטה הוא מסביר שמצבה הפיסקאלי של ארה"ב אינו מעודד: "מבחינת נתוני הרקע של ארה"ב, הגירעון התקציבי שלה גבוה מאוד, ברמה של כ-8.5% תוצר בשנה האחרונה (12 החודשים האחרונים), שהם כ-2.25 טריליון דולר". בפמן מדגיש שהגירעון החד של ארה"ב מצביע על חולשה ניכרת בהכנסות המדינה ממסים, מה גם שהממשל הדמוקרטי לא צפוי להעלות מסים בקרוב.

באשר לקיצוץ בהוצאות לצמצום החוב, בפמן מצביע על כך שהוסכם במסגרת עסקת תקרת החוב להגביל את הגידול של חלק קטן יחסית ממרכיבי ההוצאה הציבורית, כך שזה איננו גורם משמעותי בהפחתת הגירעון בקרוב. "מעבר לכך, לנוכח החוב הגדול של ממשלת ארה"ב, ועליית הריביות לטווחים השונים, נטל המימון של החוב הממשלתי גדול ומוסיף גם הוא תוספת כבדה לגירעון הממשלתי".

"ביקוש חלש יותר לאג"ח"

בדוח שהוציאו בדויטשה בנק לאחר הורדת הדירוג, ושמנתח את ההחלטה, מציינים שככל הנראה ההחלטה אכן לא תשפיע רבות על השוק. "השוק בארה"ב ספג בעבר הורדת דירוג של חברת S&P, ולא ראה ירידות דרסטיות בשווי. ככל הנראה המשקיעים התרגלו למצב החוב בארה"ב", אומרים בבנק.

עם זאת, בדוח מציינים כי למרות החשיבות המועטה כמדומה להורדת הדירוג, ככל הנראה נראה את תשואת האג"ח בארה"ב עולה בטווח הקרוב בשל הורדת הדירוג. "התזמון המעניין של הורדת הדירוג מגיע בזמן שביפן מגדילים את מרווח התשואות, והביקוש לאג"ח של ארה"ב פשוט יכול להיות חלש יותר כרגע".

בעולם הכלכלי מגיבים להודעה של פיץ' באדישות מסוימת, ונראה כי הכלכלנים בטוחים שהמשקיעים ימשיכו להגיע ולשים את כספם בבורסה האמריקאית. "אני לא חושב שאנחנו הולכים לראות עכשיו את המשקיעים, במיוחד בעלי האסטרטגיה לטווח הרחוק, מוכרים את מניותיהם בארה"ב בגלל הירידה בדירוג", אמר ג'ייסון וויר (Jason Ware), סמנכ"ל השקעות בקבוצת אלביון (Albion).

נראה כי התגובות להחלטת פיץ' מעורבות. מצד אחד נראה שההחלטה לא הפתיעה יותר מדי את השווקים, ולכן הם לא מגיבים בזעזוע רב להורדת הדירוג. מנגד, הממשל בארה"ב מתנגד בחריפות לדירוג החדש, ומדגיש שמצבה הכלכלי של ארה"ב, במיוחד מצבה המאקרו-כלכלי - בדגש על הירידה באינפלציה - הוא מעולה.

מצבה המאקרו-כלכלי של ארה"ב משתפר והאינפלציה יורדת, דוחות הבנקים בארה"ב, שציפו למיתון, מעדכנים את הערכתם כי המדינה תוריד את האינפלציה מבלי לפגוע בצמיחה, וזאת גם מה שניתן לראות מנתוני הפעילות הכלכלית במדינה. עם זאת, החוב הכבד של ארה"ב משפיע על תפקודה, ומשברי החוב התכופים פוגעים באמינות הממשל.

"ארה"ב חשובה מדי"

רונן מנחם מסביר שלהערכתו התשואה לפדיון על אג"ח ממשלת ארה"ב לא בהכרח תעלה לאורך זמן בעקבות במהלך. זאת בשל מספר סיבות: "התשואות מושפעות מגורמים נוספים, ובראשן ריבית הבנק המרכזי וההערכות לגבי העלאות נוספות של הריבית". מנחם מציין שלדעת רוב המומחים, ולפי התמחור בשוק איגרות החוב, סבב ההעלאות קרב לסיומו.

גורם נוסף הוא חשיבות כלכלתה של ארה"ב. כל מהלך שמאותת על חששות לגביה, או מוסדותיה, הוא בעל השלכות רחבות היקף ובינלאומיות, אומר מנחם, "וזאת לנוכח גודלה ומרכזיותה בהיקף הסחר העולמי. דירוגים של מוסדות רבים אחרים בתוך ומחוץ לארה"ב, וכן תשואות הפדיון על אג"ח של חברות ברחבי העולם, מושפעים ממהלך שכזה". לכן צריך לקחת את ההשפעה של דירוג פיץ' בעירבון מוגבל.

גרינפלד מדגיש שארה"ב היא עדיין בעלת הנכסים הכי בטוחים בעולם, ולכן אנו רואים שהשווקים לא מגיבים בצורה משמעותית להורדת הדירוג: "הריביות על האג"ח הממשלתיות דווקא יורדות, וראינו זאת בצורה דומה בהורדת הריבית של חברת S&P".

גרינפלד מציג שתי אופציות להמשך מצד הממשל בארה"ב. "מצד אחד ניתן לצמצם את החוב בארה"ב, באמצעות קיצוץ בהוצאות הממשלה, אך כאשר אנו עומדים בפתחו של המרוץ לנשיאות, לא בטוח שזהו מהלך שהממשל יבצע בעת זו".

דרך נוספת היא שחיקת שיעור החוב, באמצעות הגדלת התוצר. "הורדות הריבית הצפויות בשנים הקרובות יתרמו לצמיחה מחודשת בארה"ב ולהגדלת התוצר, וכתוצאה מכך, להקטנת יחס החוב", אומר גרינפלד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.