פחות משנה לאחר שרכשה את השליטה באגד, שיערכה קרן התשתיות קיסטון את שווי חברת התחבורה הציבורית ל־5.65 מיליארד שקל. מדובר בשווי הגבוה ב־17% מזה שלפיו זכתה קיסטון במכרז לרכישת השליטה באגד בחודש אפריל אשתקד (4.8 מיליארד שקל). הוא גם דומה לשווי שבו נקבה הצעה גבוהה יותר שהוגשה באותו מכרז, ע"י קבוצת קרסו־מגדל־קרן אלומה. הצעת קבוצה זו הוכרזה תחילה כזוכה במכרז. אולם, לאחר זמן קצר היא נסוגה ממנה בשל דרישת הנהלת אגד לתשלום מקדמה של 15% מסכום הרכישה, דרישה שלא נכללה בתנאי המכרז.

● בלעדי | המדינה צפויה להתנגד לחלוקת דיבידנד הענק של אגד

● ניתוח | השאיר את תנובה מאחור: השקעת הפינטק שמקפיצה את הרווחים של מאיר שמיר

● כך מסבירה אגד חלוקת דיבידנד של חצי מיליארד שקל, שירוקן את קופתה

באוקטובר 2022 השלימו קיסטון ושותפיה, קרנות ההשתלמות של המורים והגננות, את רכישת 60% ממניות חברת האוטובוסים (ביתר המניות נותרו להחזיק חברי אגד). כעת, מחזיקה קיסטון בשרשור ב־48% ממניות אגד, והשקעתה בה (בנטרול חוב) עומדת על 1.05 מיליארד שקל. על פי דוחות הרבעון השני שפורסמו השבוע, מדובר בנתח ששוויו צמח ל־1.2 מיליארד שקל.

מי שנהנה במיוחד מעליית השווי באגד היא בעיקר חברת הניהול של קיסטון, בה מחזיקים גיל דויטש, רוני בירם והמנכ"ל נבות בר, הזוכה לדמי ניהול הנגזרים משווי השקעות הקרן (אחוז מהם). כך, ככל שהנכסים משוערכים גבוה יותר, גדל גם התגמול למנהלים. הדוחות הכספיים של קיסטון מלמדים כי התשלום שגבתה חברת הניהול זינקו במחצית הראשונה של השנה בכ־150% לעומת התקופה המקבילה אשתקד, והסתכמו ב־15 מיליון שקל - כמו בשנת 2022 כולה.

עלייה בהכנסות אגד בחציון הראשון

על פי הערכת השווי שביצעה פירמת BDO עבור קיסטון, פעילותה של אגד מוערכת בשווי של 6.1 מיליארד שקל, כשהנדל"ן של חברת התחבורה מוערך ב־1.2 מיליארד שקל. ב־BDO מציינים גם את שווי ההחזקה בתבל (TEVEL), זכיינית הקו האדום של הרכבת הקלה, שהחל לפעול לאחרונה. שווי ההחזקה של אגד בחברה זו (51%) מוערך ב־48 מיליון שקל, הגוזר שווי של קרוב ל־100 מיליון שקל לזיכיון.

ב־BDO מציינים כי לאגד נתח השוק הגדול בענף התחבורה בארץ - 32% מהק"מ ושיעור דומה ממספר הנוסעים, נכון למחצית הראשונה של 2023. בחברה מועסקים 7,018 עובדים (מתוכם 5,141 נהגים), ויש לה צי של 4,200 אוטובוסים, עלייה ביחס ל־3,960 אוטובוסים בסוף יוני אשתקד.

הכנסות החברה במחצית הראשונה של 2023 צמחו ב־10% ביחס למחצית המקבילה והסתכמו ב־2.4 מיליארד שקל. העלייה נבעה מגידול בהכנסות מתחבורה ציבורית בארץ. בנוסף, נרשמה עליה בהכנסות מפעילויות אגד בהולנד ובפולין.

את המחצית הראשונה של 2023 סיימה אגד עם רווח נקי של 171 מיליון שקל, אל מול הפסד של 68 מיליון שקל במחצית המקבילה. הסיבה לשיפור ברווח נבעה מקיטון בהוצאות התפעול לנוכח פרישת עובדים ותיקים, לצד השפעות של שינויים בשערי הזלוטי והאירו ביחס לשקל.

חלוקת הדיבידנד מעוררת מחלוקות

אגד הגישה בתחילת חודש יוני בקשה לביהמ"ש לחלק דיבידנד בגובה של חצי מיליארד שקל, אשר צפוי להזרים 300 מיליון שקל לקופת קיסטון ושותפיה. מדובר בסכום אשר מיועד לפירעון חלק מההלוואה שנלקחה לצורך רכישת השליטה באגד. הסיבה לפניה לביהמ"ש, הוא שחלוקת הדיבידנד "אינה מקיימת את מבחן הרווח, אך מקיימת את מבחן יכולת הפירעון".

זאת לאחר שאת שנת 2021 סיימה אגד עם הפסד של 79 מיליון שקל ואת שנת 2022 עם רווח זעום של 5.9 מיליון שקל. בין הסיבות לכך הן ההסדר עם קרן גמלאי אגד (קג"א) שהוביל להפרשות ענק של 324 ו־294 מיליון שקל בהתאמה באותן שנים.

בגלובס פורסם לאחרונה כי המיזם הכלכלי־חברתי לובי 99 פנה למדינה כי תבחן להציג התנגדות בביהמ"ש לאותה חלוקה שמבקשת קיסטון לבצע באגד. בלובי 99 מציינים כי חלוקת דיבידנד כה גדולה מעלה "חשש ממשי להיעדר יכולת של החברה לעמוד במבחן הפירעון, חשש שמחייב אתכם כשליחי ונאמני ציבור, להתנגד לבקשה". ככל הידוע, ההליך המשפטי צפוי להתכנס לדיון או להכרעת ביהמ"ש לאחר ואם יוגשו ההתנגדויות בשבועיים הקרובים.

גיל דויטש ורוני בירם / צילום: יח''צ

"חלוקת דיבידנדים זו לא מילה גסה"

"המטרה של חברה היא לחלק דיבידנדים. זו לא מילה גסה", אומר לגלובס מנכ"ל קרן קיסטון, נבות בר. "אף אחד לא ישקיע אם זו לא תהיה ההמטרה שלו. הפניה לביהמ"ש היא עניין טכני שנוגע לרישומים של הוצאות. ברמה הכלכלית והעסקית זה 'נון־אישו'. הבנקים וכל מי שאגד חייבת לו כסף נתנו את ההסכמה שלהם בצורה ברורה, כך שאף אחד שצריך להיות מודאג".

לדברי בר, "קיבלנו את אגד לאחר שעברה שינוי תרבותי. מבנה ההון שלה ייצג תרבות ארגונית של אגודה שיתופית, שלא עובדת כמו חברה בע"מ. כיום זו חברה עסקית שמטרתה להגדיל את שוויה ולשרת את בעלי המניות שלה. אגד היא חברה שמייצרת מיליארד שקל בשנה ברווח לפני פחת מסים והפחתות (EBITDA, ח"ש)".

בהקשר של ההליך המשפטי לצורך החלוקה, מוסיף בר: "אנחנו לא חושבים שלמדינה יש סיבה לדאוג או להתנגד לחלוקה. אגד שילמה 1.25 מיליארד שקל למדינה, וזה היה חלק מהעסקה. בעלי המניות באגד מכרו את המניות שלהם ובמסלול שקיבלו זה השפיע על התמורה (מהמכירה, ח"ש) למדינה. המחיר ששולם עבור אגד לקח בחשבון שינוי את מבנה ההון שלה".

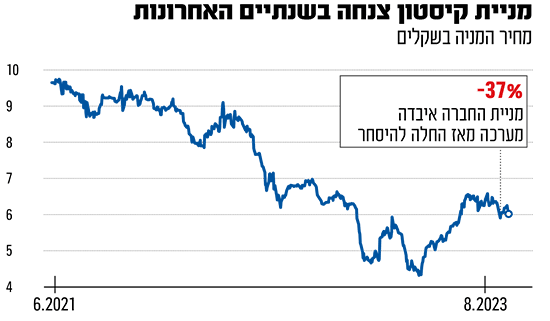

המניה עלתה, אך לא שבה למחיר ההנפקה

מאחורי הקמתה של קיסטון עומדות שתי דמויות מוכרות בשוק ההון, רוני בירם וגיל דויטש. מעבר לשליטה באגד, מחזיקה הקרן בקבוצת המפעיל (הפעלת כביש 6 ומנהרות הכרמל), מתקן התפלה באשקלון, פעילויות יצור חשמל והשקעות באנרגיה מתחדשת. על פי דוחות של קיסטון, נכון לסוף המחצית הראשונה של 2023, השווי הנכסי הנקי (NAV) לכל מניה של החברה עומד על 11.6 שקל. אלא שבבורסה נסחרות מניות קיסטון בכחצי משווי זה (6.1 שקל).

בר, מנכ"ל הקרן, זועם על כך. "זו אנומליה", הוא אומר. "ה־NAV למניה הוא מספר שמחושב כלכלית. המחיר של המניה בבורסה לוקח לתוכו גם את מצב רוח של שוק, חוסר היציבות הפוליטי וגורמים נוספים. חברת הניהול רכשה מניות של קיסטון וההחזקות שלה מגיעות כיום ל־15% מהקרן. חברת הניהול ממשיכה לקנות, משום שאנחנו מאמינים שהדיסוננס הזה זועק לשמים. אנחנו חושבים שיש הזדמנות בנייר ולכן קנינו. אם מרחיבים את ההסתכלות על הסקטור כולו, מניית קיסטון רשמה תשואה טובה ביחס למתחרות".

מתחילת השנה זינקה מניית קיסטון בכ־28%. אולם, מאז הונפקה בבורסה ביוני 2021 היא איבדה 36% משוויה. שווי השוק של הקרן עומד על 916 מיליון שקל, נמוך מההון העצמי שנאמד ב־1.65 מיליארד שקל בתום המחצית.

בנוסף, הכנסותיה של קיסטון מדיבידנדים, תקבולים, הלוואות וריבית גדלו במחצית הראשונה של השנה בכ־50% והסתכמו בכ־176 מיליון שקל. העלייה בשווי ההוגן של השקעותיה עמד על 126 מיליון שקל, כפול מבתקופה המקבילה. בשורה התחתונה, הרווח הנקי של הקרן הוכפל ל־204 מיליון שקל.

לדברי בר, "המספרים מדברים בעד עצמם. קיסטון מיישמת את אסטרטגית ההשקעות שלה בהצלחה והדברים באים לידי ביטוי במספרים רבעון אחרי רבעון. הפורטפוליו שלנו מורכב מנכסים איכותיים שממשיכים לייצר תזרים חזק שהולך ועולה, גם בתנאי השוק הנוכחיים. הרוב מוחלט של הנכסים המניבים בקיסטון צפוי להמשיך להניב לטווח הארוך.

"קיסטון מחלקת רווחים למשקיעיה בהתאם לתכנון המוקדם ולהחלטתה לעבור לחלוקה רבעונית ב־2023. הקרן פורעת חובות ומקטינה שיעור מינוף בתקופה של ריביות עולות, ומבצעת השקעות במשך והכול ממקורותיה הכספיים וכושר הייצור של הנכסים. בנוסף, היא פועלת לבצע מהלכים להצפת ערך באגד ובהחזקות הנוספות בפורטפוליו".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.