הכותב הוא עורך דין בהשכלתו העוסק ומעורב בטכנולוגיה. מתגורר בארה"ב ומנהל קרן השקעות במטבעות קריפטוגרפיים. כותב הספר A Brief History of Money, ומקליט הפודקאסט KanAmerica.com

בארצות הברית אין סיבה ממשית שמחירי הבתים (בממוצע כללי) יעלו הרבה מעבר לשינויים במדד המחירים לצרכן. ההסבר העיקרי לכך פשוט - באמריקה אין מחסור בקרקע. מנהיגת העולם החופשי יושבת על כמעט 10 מיליון קילומטרים רבועים. במדד הצפיפות לנפש, היא מדורגת הרחק מאחור רוב המדינות, במקום ה־179, עם כ־34.6 אנשים לקמ"ר. לשם ההשוואה, בישראל חיים 442 איש על כל קמ"ר. גם מרכיבי תשומות הבנייה דומים יחסית למרכיבי מדד המחירים לצרכן לאורך זמן, כך שבאופן כללי, ובניכוי מקרים ספציפיים, מחירי הדיור אמורים לנוע לכאורה סביב שיעור האינפלציה.

● למה מגדל היוקרה שנבנה עבור האליטה של ניו יורק נותר חצי ריק?

● רכישות בתים בארה"ב על־ידי זרים בשפל של כל הזמנים

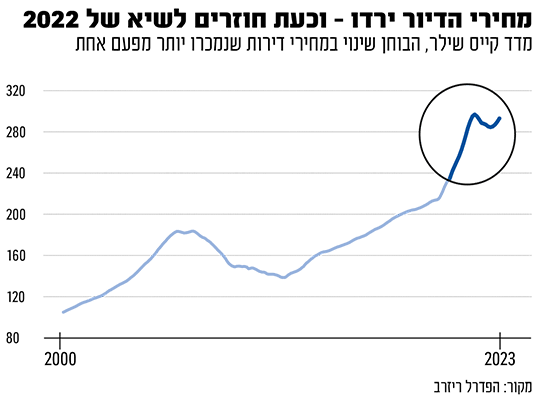

לאורך יותר ממאה שנה, זו אכן הייתה המציאות. בין השנים 1890 ל־1995, ובניכוי האינפלציה, מדד קייס שילר (שבוחן את השינוי במחירי דירות שנמכרו יותר מפעם אחת) עלה בכ־12% בלבד. זאת, חרף גידול חד באוכלוסייה - בשנת 1890 גרו בארה"ב כ־63 מיליון איש, עד 1995 המספר גדל לכ־266 מיליון. אבל אז הגיעו שנות ה־2000 ואיתן הפך שוק הדיור האמריקאי לרכבת הרים, גאות רודפת שפל שרודף גאות, עם תנודות חריפות במחירים ובהתחלות הבנייה. אבל איך הגענו למצב הנוכחי?

נקודת המפנה: בועת האשראי בשנות ה־2000

בשנת 2000 וול סטריט והפדרל ריזרב, הבנק המרכזי של ארה"ב, ניפחו את בועת האשראי לנדל"ן, והמחירים החלו לטוס. בתוך חמש שנים בלבד, מ־2001 ועד 2006, המחירים קפצו בכ־82% - יותר מפי ארבעה ממאה השנים שקדמו לאותה תקופה קצרה. עם התפוצצות הבועה ירדו המחירים בכ־33% משיאם. אך המדיניות המרחיבה של הפד דאגה להחזיר את הסומק ללחיי השוק. כך, עד שנת 2017, אחרי שלוש הרחבות כמותיות שהזרימו לשוק כמעט 4 טריליון דולר, ובשילוב של מדיניות ריבית האפס בת היותר מעשור מחירי הדיור חזרו לשיאים של 2006. ערב הקורונה אפילו השיא הזה נשבר, ומדד קייס שילר עקף אותו בכ־18%. וזו רק הייתה ההתחלה.

בין פברואר 2020 לאפריל 2022 הדפיס הפדרל ריזרב כמעט 5 טריליון דולרים חדשים. בכשליש מהם הוא קנה איגרות חוב מגובות משכנתאות והזריק לשוק הדיור כ־1.7 טריליון דולר של נזילות. גם הממשלה סייעה לשוק הנדל"ן. באותן שנים מעל 83% מרוכשי דירה ראשונה ומעל ל־43% מהרוכשים האחרים זכו לערבות ממשלתית (FHA) על משכנתאות שנטלו. ולא מדובר בסכומים מבוטלים או עסקאות בטוחות - לפי דוח הסוכנות הממשלתית המעניקה את הערבויות, ממוצע האשראי לו ניתנה הערבות עמד על כ־95% מעלות הרכישה. כלומר, עסקאות בסיכון גבוה עם שיעורים נמוכים של הון עצמי. סביר להניח כי אילולא הערבות הממשלתית, רוב הרוכשים לא היו מקבלים את הסכומים שביקשו לרכישת דירה, אם בכלל. בשנת 2022, היו ערבויות אלו כמיליון במספר, רבע מהטרנזקציות בשוק, בסך כולל של כ־287 מיליארד דולר.

הריבית על המשכנתאות בשיא של 20 שנה

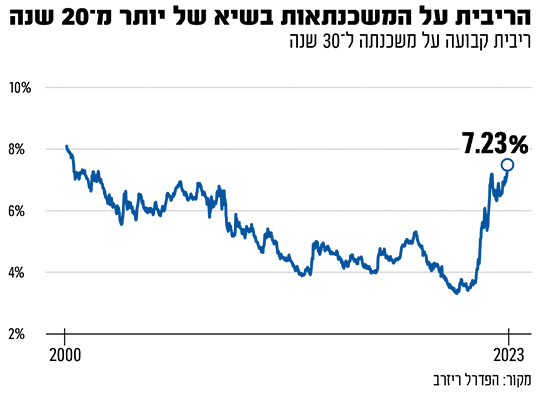

וזה רק צד אחד של המשוואה. הרכיב המרכזי בנטילת משכנתה הוא מחירה, קרי הריבית עליה. כ־90% מהמשכנתאות של רוכשים פרטיים בארה"ב ניטלות בריבית קבועה ל־30 שנה. משנת 2000 ועד לתקופת הקורונה (למעט תקופה קצרה בשנים 2012־2013) הריבית הזו לא ירדה מתחת ל־4%. ב־2019, ממש ערב המגפה, היא אף עלתה ונגעה ב־5%. עם פרוץ הקורונה והורדת ריבית הפד, צנחו הריביות על המשכנתאות ועד שנת 2021 הן אף הגיעו לשפל שלא היה כמותו מעולם - 2.5%. הריביות האפסיות משכו את הצרכנים לשוק הדיוק והזניקו את יתרות המשכנתה של ארה"ב. אם ערב המגפה נלקחו 9.95 טריליון דולר למשכנתאות, בשיא, בשנת 2022 הן טיפסו לשיא של 12.3 טריליון דולר.

לבנות מיליוני בתים זה סיפור של שנים

אבל בזמן שהדפסת טריליונים הן פעולות פשוטות יחסית ברמת המדינה, בניית מיליוני בתים היא סיפור אחר לגמרי, הלוקח שנים. המהלכים הפדרליים להזרמת אשראי לשוק הדיור היו כמו שפיכת בנזין על מדורה, שכן היצע הדירות לא יכול היה להדביק את הביקושים שתדלקה וושינגטון.

בשנים שלפני הקורונה עדיין סבל שוק הדיור מהשלכות של משבר הסאב־פריים. בשיא תקופת הבועה, שנת 2006, התחלות הבנייה למגורים הגיעו לשיא של 2.2 מיליון יחידות דיור בשנה. עם התפוצצות הבועה, ב־2008, קרסו התחלות הבניה ועד שנת 2009 הן צנחו לשפל של 600 אלף יחידות דיור בשנה. בניגוד למחירים, שהתאוששו כאמור יחסית במהירות, התחלות הבנייה חזרו לממוצע השנתי של טרום המשבר רק ממש ערב הקורונה, אחרי יותר מעשור. כך הצטבר למעשה מחסור בהיצע של מיליוני יחידות דיור, בין 2.5 מיליון ל־5 מיליון לפי ניתוחים שונים שפורסמו לאורך השנים.

התוצאה של השילוב בין המחסור בהיצע לתדלוק הפדרלי של הביקושים הייתה זינוק של כ־43% במחירי הדיור בארה"ב בין השנים 2019 ל־2022. באיזורי הביקוש עליית המחירים הייתה מטאורית - 85% באוסטין טקסס 100% בפניקס שבאריזונה ו־105% במיאמי. כאילו מדובר במניית חברת טק מבטיחה ולא בערימה מאורגנת של עצים בלוקים ואריחים.

הדיור הפך ליקר יותר מאי פעם

החלום האמריקאי התרחק מהתושב הממוצע יותר מאי פעם. מדד כושר הקנייה של דיור בארה"ב (Housing Affordability Index) הגיע לשפל של כל הזמנים. אם בשיא בועת הסאב־פריים מחיר הבית החציוני עמד על כ־360% מהשכר החציוני השנתי, באוגוסט 2022 הוא כבר הגיע ל־560%.

במקביל לעליית המחירים הזו ולמחסור בהיצע, החל הפד לסובב בחזרה את גלגלי המשק. אחרי שהבנק המרכזי של ארה"ב הודה שהאינפלציה היא לא "תופעה זמנית", הוא החל להעלות את הריבית באגרסיביות. כתוצאה מכך, גם הריבית על המשכנתאות החלה לזנק, מכ־2.5% בסוף 2021, לשיא של 7.23% בחודש האחרון. הידוק תנאי המימון פעל במהירות ושוק הנדל"ן נכנס שוב לשיבוש מקיף.

בינואר 2021, משכנתה של 600 אלף דולר בריבית קבועה ל־30 שנה גזרה החזר חודשי של כ־2,400 דולר בסוף 2022, כעבור שנתיים בלבד, אותה משכנתה תעלה ללווים חדשים יותר מ־70% יותר - כ־4,000 דולר בחודש. כך, הביקוש למשכנתאות צלל במעל ל־60% מאז השיא של 2021. הזינוק בריבית הרתיע לא רק רוכשים, אלא גם מוכרים, בעיקר משפרי הדיור שביקשו למכור את דירתם הישנה לטובת בית חדש. הואיל ומעל 90% של המשכנתאות בארה"ב הן בריבית קבועה, הרי ששדרוג בית משמעותו החלפת המשכנתה הקיימת על הבית הישן, זו שניתנה בריבית נמוכה של 3% ופחות, במשכנתה חדשה עם ריבית גבוהה פי כמה. וכשהמשדרגים על הגדר, מלאי הבתים למכירה צנח גם הוא לשפל - כמחצית מההיצע לפני הקורונה.

הזעזועים האלה לא עצרו בקונים וברוכשים, אלא גם בקבלנים, אלו שמכתיבים את היצע הדיור לשנים הקרובות. כל עוד הריבית הייתה אפסית, הקבלנים הגבירו ככל האפשר את התפוקה. אבל בשנה האחרונה השוק נראה אחרת לגמרי. הניו יורק טיימס דיווח בחודש שעבר כי בעקבות העלאות הריבית והצניחה בביקושים, אייבורי הומס, אחת מחברות הבנייה הגדולות במדינת יוטה, נאלצה לפטר 9% מהעובדים. "מאז ינואר הם חתכו כמעט 80% מהפרויקטים בבנייה", נכתב בעיתון. ואייבורי כמובן לא לבד. התחלות הבנייה בארה"ב נחתכו ב־19% בשנה בין אפריל 2022 ליולי השנה.

הירידה בביקושים מגיעה גם לשוק השכירות

בינתיים, גם שוק השכירות החל להתקרר. לפי מחקר של הפדרל ריזרב של פילידלפיה, בתקופת הגאות של 2020־2022 בכשליש מעסקאות הנדל"ן בשוק, הרוכשים היו משקיעים קטנים. כעת, אותם משקיעים ממלאים את שוק השכירות בהיצע הדירות שקנו, במיוחד במדינות הדרום. חלקם הגדול פונים לפלטפורמת ההשכרה לטווח הקצר - Airbnb. לפי ניק גרלי, יועץ המתמחה באיסוף נתונים למשקיעי נדל"ן, היצע הבתים ב־Airbnb בפיניקס אריזונה ובאוסטין טקסס (שני אזורים שהפכו מבוקשים מאוד בקרב הייטקיסטים בתקופת הקורונה) זינק ב־50% בהשוואה לשנת 2021. במקביל, מחירי השכירות בפלטפורמה צנחו בכ־46%. גם חברת הייעוץ "all the room", מדווחת על נתונים דומים - צניחה של 40% ומעלה בשנה האחרונה במחירי השכירות לטווח הקצר ביעדים החמים של שנות הקורונה.

בעקבות הצניחה במחירי השכירות לטווח קצר, החלו להופיע באותן ערים גם סימנים ראשונים לירידת מחירי השכירות לטווח הארוך. עם זאת, השאלה האמיתית היא מתי והאם הנתונים הללו יהפכו להיצע חדש בשוק הדירות למכירה.

הנתונים סותרים: לאן הולכים מכאן?

תמונת המצב הנוכחית בשוק הנדל"ן למגורים בארה"ב הינה איפוא סדרה של נתונים מבלבלים וסותרים. 12 החודשים האחרונים נחלקו במדד קייס שילר לשניים: בין יוני 2022 לינואר השנה המחירים צנחו בכמעט 3%, אבל מאז החלו לעלות בחזרה ומתקרבים לרמות השיא של 2022.

ההזרמה האדירה של מזומנים לשוק בשנות הקורונה, והלחיצה הבהולה של הפד על הבלמים מאז אמצע 2022 יצרו שיבושים נרחבים בענף הנדל"ן. בינתיים מחיר המשכנתאות ממשיך לעלות, הביקושים להלוואות הדיור יורדים, וגם מספר הבתים בשוק כבר בשפל היסטורי. נראה כי השוק נכנס להמתנה כמעט בכל ההיבטים - מחירים, בנייה, שכירות ומימון. מדיניות הריבית התזזיתית של ארבע השנים האחרונות הותירה את שוק הנדל"ן בבילבול ובערפל. לאן יילך מכאן? כיצד תשפיע עליו ההאטה הכללית הצפויה ב־2024 (והאם זו אכן תתרחש?) ואיך ייראה שוק הנדל"ן האמריקאי לטווח הארוך יותר ואף בעשורים הבאים? על כך בכתבה הבאה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.