בשבוע שעבר קיבלו מסלולי ההשקעה שעוקבים אחר מדד S&P 500 האמריקאי את החותמת הרגולטורית שהפכה אותם רשמית למלכי המסלולים עוקבי המדדים בישראל.

זה קרה לאחר שרשות שוק ההון הבחינה כי החוסכים בישראל מגלים עניין גובר במסלולים העוקבים אחר מדד הנאסד"ק - שהמריא אשתקד ב־44%. הרשות קבעה כי מדד מניות הטכנולוגיה הוא סקטוריאלי מדי, ואסרה על מסלולי החיסכון ארוך הטווח לעקוב אחריו בחשיפה הגבוהה מ־50%. זאת במסגרת חוזר הרפורמה במסלולי החיסכון שייכנס לתוקף ב־1 ביולי.

● הכסף הגדול שמקבלים סוכני הביטוח נחשף - ועוד 4 כתבות על המצב בשווקים

● בארה"ב מפחדים מהמכוניות הסיניות. בארץ מחלקים אותן לקצינים

● רוסיה שלפה נשק חדש נגד אוקראינה. איך זה נגמר

לעומת זאת, את מסלולי ה־S&P 500, מדד הכולל בתוכו את מניות חברות הענק של וול סטריט (ובראשן "שבע המופלאות" - גוגל, אמזון, מיקרוסופט, אפל, טסלה, מטא ואנבידיה), הרשות הותירה כמות שהם.

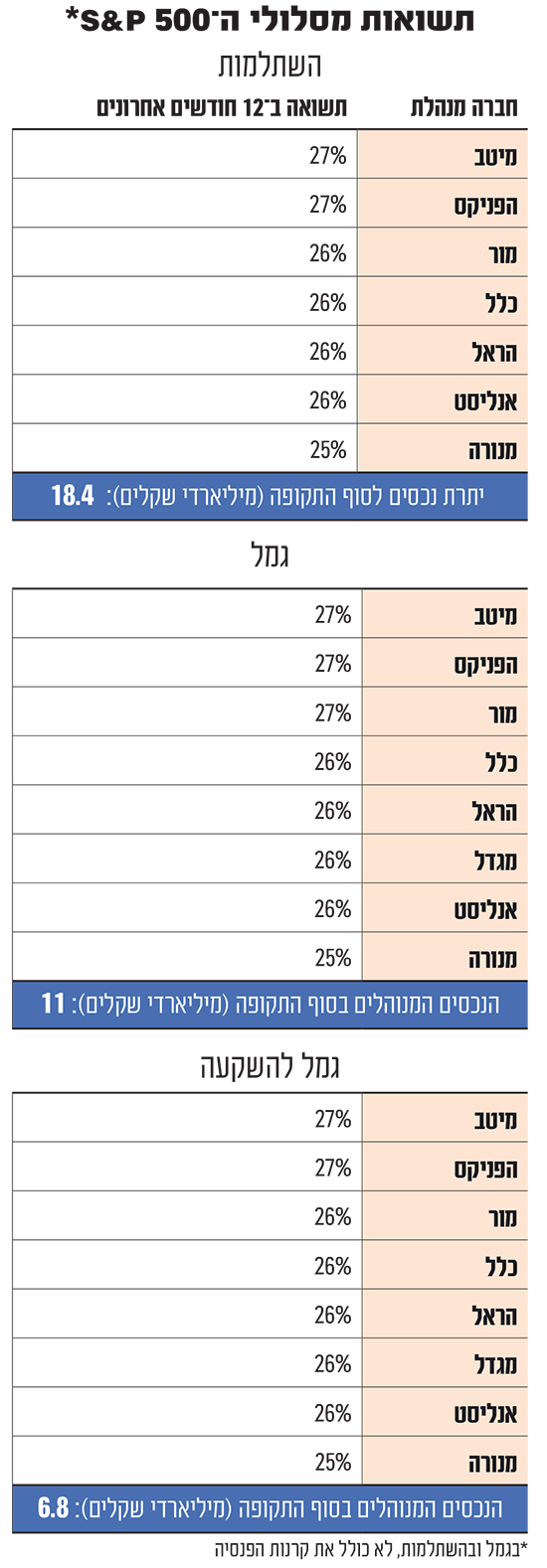

מסלולים שהניבו תשואה של כ־30% בשנה

המשקיעים בישראל, מגדול עד קטן, "התאהבו" כבר לפני חודשים ארוכים במסלולי ה־S&P, ונכון להיום בכל מוצרי החיסכון - מקרן הפנסיה, דרך קרנות ההשתלמות וקופות הגמל השונות, מנוהלים במסלולים אלה כבר 80 מיליארד שקל. מדובר על יותר מ־5% מתוך 1.5 טריליון שקל שמנוהלים בקרנות הפנסיה החדשות ובקופות הגמל.

ועם התשואות הגבוהות שהושגו אשתקד באותם מסלולים, שנשקו ל־30%, בהחלט אפשר להבין מדוע התעלמו הישראלים שבחרו בהם מהסיכונים הנלווים להשקעה במדד אחד, ששבע מניות של ענקיות טכנולוגיה אחראיות לרוב התשואה שהניב, כמו גם מהחשיפה שלו לדולר.

זו האחרונה אמנם תפקדה מצוין והגדילה את תשואת החוסכים בחלקה הראשון של 2023, אך הייתה בעוכרי המסלולים כשהמגמה בשוק המט"ח התהפכה - דווקא אחרי תחילת המלחמה, כשהשקל התחזק.

"נתח השוק של מסלולי ה־S&P 500 יילך ויגדל והרפורמה במסלולים תחדד עוד יותר את החשיפה למדדים, לאו דווקא ל־S&P אלא למדדים השונים או לתמהילים של מדדים", אומר חגי אורן, מנכ"ל מיטב גמל ופנסיה. "אנחנו מזהים מגמה של גידול בחשיפה למוצרים הפסיביים, לא רק למדד הזה אבל בעיקר אליו, ולא רק בישראל - זו מגמה שמתבלטת ברחבי העולם של התכנסות וריכוזיות למדדים מסוימים".

חגי אורן, מנכ''ל מיטב גמל ופנסיה / צילום: יפעת פאר

"השוק דרש, וקפצנו על העגלה ראשונים"

חברת הגמל והפנסיה של מיטב היא חלוצת האדפטציה שעבר המעקב אחרי המסלול האמריקאי, מעולם קרנות הסל והקרנות המחקות לתחום החיסכון ארוך הטווח. את הניסיון שצבר בית ההשקעות תיעלו בחברת הגמל והפנסיה של מיטב להובלה בתשואות, והיא מדורגת במקום הראשון מבין הגופים המנהלים מסלולי S&P 500 בשוק ההון המקומי.

ב־12 החודשים האחרונים היא השיגה תשואה של 27.4% במסלול עוקב ה־S&P 500 בקרנות ההשתלמות, פער של כ־2% מחלק מהמתחרים (ולעומת תשואה ממוצעת של 11.5% בלבד במסלול החיסכון הכללי ושל 19.2% במסלול המנייתי).

גם בינואר ובפברואר מדורגת מיטב במקום הראשון כשהשיגה במסלול תשואה של כמעט 3.5%, והיא בפסגה יחד עם הפניקס (שמחזיקה במסלול העוקב הגדול ביותר מבחינת היקף הנכסים).

בשיחה עם גלובס מאפשר אורן הצצה למורכבות שבמעקב אחרי המדדים ומסביר מה צריך לדעת מי שרוצה להגדיל את החשיפה לעולם הפסיבי. "המעקב אחרי מדד S&P הגיע כתוצאה מדרישת השוק וקפצנו על העגלה בין הראשונים, מיד אחרי הלמן אלדובי שבסופו של דבר נכסי הפנסיה שלהם מוזגו אלינו.

"בהתחלה 'ההתכסות' על נכסי המדד נעשתה באמצעות רכישת קרנות סל, ובמקביל השתכללנו ושאבנו יכולות מהמומחיות הרבה של קבוצת מיטב בתחום המעקב והניהול של מדדים. יצרנו שילוב בין היכולת לנצל פלטפורמות טכנולוגיות שפותחו בבית ההשקעות ביחד עם שיטת ניהול מתקדמת, שקיימת אמנם בחברות הביטוח אבל אנחנו היינו החלוצים להטמיע אותה במסגרת בתי ההשקעות - שימוש בסלי השקעה".

סל השקעות פועל באופן הבא: החברה המנהלת מקימה ישות שמבצעת את ההשקעות בסגמנט מסוים, דוגמת מדד או קבוצת מניות, ומנפיקה בגינן יחידות השתתפות לכל אחד ממוצרי החיסכון. כך, מנהל ההשקעות יכול לבצע את המעקב בצורה מרוכזת, בעלות נמוכה יותר של רכישה ומכירת נכסי הבסיס (המניות המרכיבות את המדד לפי משקלן היחסי בו), וביעילות מרבית בכל הנוגע לניהול חשיפות, עמידה בכללי ההשקעה ובמגבלות פנימיות.

"במסלולי ה־S&P 500 אנחנו מנהלים 9.2 מיליארד שקל, ומשלבים שיטות מתוחכמות למעקב עם היכולת שלנו לפעול באמצעות סל ההשקעה", אומר אורן. "לנצל את הגודל ולהבטיח אחידות, זו הייחודיות שלנו שמאפשרת לנו להוביל בכל המוצרים. הטמענו את שיטת סלי ההשקעה לפני כשלוש שנים וזה בא לידי ביטוי מצוין גם בתשואה, אבל גם בחיסכון בעלויות ובמזעור החשיפה לטעויות וחריגות. זה מפנה את מנהלי ההשקעות להתמקד בהשקעות עצמן ולא לבזבז זמן ומשאבים על פיצולים ואיזונים בין מסלולים שונים".

מה המשמעות הטכנית של להיצמד לתמהיל המשקלות שקבעו עורכי המדד, והיכן אם בכלל יש לכם שיקול דעת?

"במסלולים האלה שיקול הדעת לא בא לידי ביטוי במשקלות המדד. אתה משתדל לנהל את העקיבה אחרי המדד בצורה הכי מדויקת, עם כמה שפחות טעויות עקיבה, ותוך צמצום העלויות למינימום האפשרי.

"עליך למצוא את דרכי ההתכסות (קניית נכסי הבסיס של המדד, ר"ו) הזולות ביותר וגם לייצר גמישות ביכולת ההתכסות - לדעת לעבור בזמן בין קרנות סל לבין חוזים. למדוד עם אצבע על הדופק את המרווחים והפערים בין שיטות ההתכסות השונות, את מבנה העלויות והכדאיות של איזה נכס מעקב להחזיק, ולשנות את אופי ההחזקה ברגע שמזהים שינוי.

"מעקב אחר מדדים הוא מקצוע, ובהתאם יש להתמקצע בתחום זה ולהיעזר בין היתר בתשתיות המתקדמות ובכלים שנבנו בקבוצה ולרתום אותם לטובת העמיתים. מוצר פסיבי הוא מוצר דינמי בניהול שלו. למרות שההשקעה היא פסיבית במהותה, הניהול הוא מאוד דינמי".

"אנחנו לא סוחרים ברמת הנכס הבודד"

כיצד תתנהלו אם יש צפי שמניה תזנק - כמו למשל אנבידיה, או לפני מועדי עדכון של מדדים, כשחברות יוצאות מהמדד או נכנסות אליו?

אורן מסביר שלמנהל הכסף הפסיבי אין שיקול דעת שכזה: "אנחנו לא נכנסים לאירועים כאלה. באופן כללי במדדים, בגלל שיטת העבודה של הסלים, אנחנו לא סוחרים ברמת הנכס הבודד ולא מנסים לחזות מה יקרה איתו. המערכות מתאימות את המשקלות (באופן רטרואקטיבי, ר"ו) תוך הסתמכות על מערכות ממוחשבות".

בניגוד למסלולים האקטיביים, באלו הפסיביים יש למועד ביצוע "ההתכסות" השפעה על התשואה, לפחות ברמה החודשית.

"נכון. יש פערים בין המתפעלים השונים ביום סגירת החודש, ולכן ייתכן שנראה בחודש בודד שונות בין החברות המנהלות. יש חברות שמבצעות התאמות ב־31 בחודש ויש כאלה שעושות זאת ב־30. בינואר למשל השונות באה לידי ביטוי אפילו בפערים בשעה שבה בוצע השיערוך ולא ברמת היום.

"לכן צריך להסתכל על התשואות בטווחים ארוכים יותר, כי כל פער בחודש מסוים נסגר באופן מיידי ביום המסחר הראשון בחודש שלאחריו".

"החוסכים מגיעים מכל קצוות האוכלוסיה"

ברשות שוק ההון החליטו כאמור להשאיר את מסלולי ה־S&P 500 ללא התערבות, וכאן עולה השאלה אם הם מפוזרים מספיק והאם מעקב אחרי מסלול אחד מתאים לחיסכון ארוך טווח.

למי מתאים החיסכון במסלולי S&P?

"החוסכים מגיעים מכל קצוות האוכלוסייה, מחיילים משוחררים ועד לקוחות כשירים ומתוחכמים. רואים זאת גם בקרנות הפנסיה, כולל בקרנות נבחרות ("ברירת מחדל"), שבהן אנחנו מזהים מגמה של עמיתים שעוברים למסלולים הפסיביים בכלל ול־S&P בפרט.

"כך שאין פרופיל ללקוח מסוים. כאן המקום לציין כי בהיבט ניהול הסיכונים, יש צורך לפזר את הסיכון ולחסוך במסלול מסוג זה לצד גיוון ופיזור החיסכון גם במסלולים אחרים.

"בסופו של יום מחקרים מוכיחים שמאוד קשה להכות את המדדים לאורך זמן. אבל לטעמי הניהול הפסיבי לא צריך לבוא במקום ניהול אקטיבי, אלא לצדו. המכלול של ניהול אקטיבי לצד ניהול פסיבי מאפשר גמישות ופיזור סיכונים וכך 'ליהנות משני העולמות'".

הישראלים עושים את השילוב הזה?

"יש כאן שתי מגמות - לקוחות פרטיים רוצים יותר חשיפה למוצרים פסיביים, אבל דווקא בעולמות ההפצה יש מגמה של שילובים - בין ניהול אקטיבי לפסיבי או בשילוב של מספר מסלולים פסיביים.

"בערוצי ההפצה, גם אצל יועצים וגם אצל סוכנים יש המון מחשבה על פיזור ועל ניהול סיכונים; לאו דווקא לקחת לקוח ולשים אותו במסלול עם חשיפה למדד נאסד"ק, אלא לייצר תמהיל נכון של חשיפה מסוימת לנאסד"ק, ל־500 S&P, למסלול כללי או למסלול אג"ח שהפך מאוד מעניין בחודשים האחרונים.

"המגמה הזו תתגבר עם כניסת החוזר החדש של רשות שוק ההון לתוקף ב־1 ביולי, וזה יחדד עוד יותר את החשיבות של הכוונה, ייעוץ פנסיוני וניהול סיכונים דינמי".

מה צריך לדעת מי שרוצה לעקוב אחרי המדד?

"אם צרכן רוצה לעקוב אחרי מדד מסוים הוא צריך לשים לב למספר עקרונות: הראשון הוא שלגוף שהוא רוצה לחסוך באמצעותו יש מומחיות מוכחת בתחום. בנוסף, על הגוף להיות כזה שלא מפסיק להשקיע בטכנולוגיה ובכלים שיאפשרו שיפור של המעקב לצד ניהול סיכונים מתקדם.

"על החוסך גם לדעת שזה לא מוצר 'טיפש', הוא אמנם פסיבי אבל מאוד מתוחכם ומחייב מומחיות והמון ניהול אקטיבי ודינמי בתוך המדד עצמו, המחייב גמישות והתעדכנות רציפה. למרות שלא יהיו פערים בתשואות של 10% בין הגופים, האופטימיזציה הזו יכולה להניב תשואה עודפת או ערך מוסף לעמיתים לאורך זמן".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.