הכותב הוא עורך דין בהשכלתו העוסק ומעורב בטכנולוגיה. מנהל קרן להשקעות במטבעות קריפטוגרפיים, ומתגורר בארה"ב. כותב הספר "A Brief History of Money" ומקליט הפודקסט KanAmerica.com. בטוויטר @ChananSteinhart

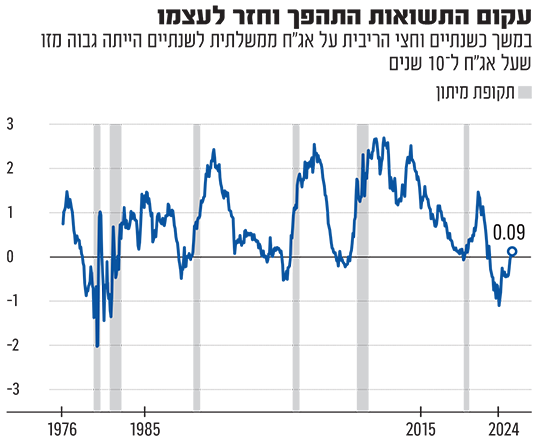

במצב עניינים רגיל, איגרות החוב הממשלתיות משלמות לטווח ארוך ריבית גבוהה יותר מאשר האג"ח לטווח קצר. היגיון בריא: לקונה לטווח ארוך מגיע תגמול עבור הסיכון המוגבר ומשך הזמן של ההשקעה. ובכל זאת, מאז 1980 התרחשו שבעה מקרים של אנומליה בתשואות אלו, והריבית לטווח הקצר הייתה גבוהה יותר מזו שעל האג"ח הארוכות. המצב מכונה היפוך עקומת התשואות (Inverted Yield Curve).

● "זה לא עוד מאותו הדבר": איך תשפיע ההסלמה בצפון על השוק?

● ראיון | הכלכלן האופטימי: לאן הולכים השווקים ואיפה כדאי להשקיע

● "סיכון על": איך תשפיע הורדת הריבית בארה"ב על שוקי המניות

על פי מחקר שערך הפדרל רזרב של ניו יורק, תקופות היפוך שכאלה נמשכו בממוצע 12־18 חודשים. היפוך עיקום התשואות נובע בדרך כלל ממציאות שבה הריבית הבסיסית של הפד, המשפיעה באופן ישיר על הריבית המשולמת לטווח קצר, היא גבוהה ־ אך לטווח ארוך הציפיות הם דווקא לירידה בריבית ובאינפלציה, והן משפיעות על האג"ח לטווח הארוך. בדרך כלל נגמרת תקופת ההיפוך כשיש הורדה או צפי להורדה של ריבית הפד, נוכח צפי להאטה במשק. כך יורדת הריבית על האג"ח הקצרות, והאנומליה מתפוגגת.

בתחילת ספטמבר נפל דבר: ההיפוך בעיקום התשואות בין האג"ח הממשלתית לעשר שנים לזו של שנתיים, נעלם. עיקום התשואות חזר להיות חיובי (0.06%), ובכך חתם תקופה של כשנתיים וחצי שבהן הריבית הקצרה עלתה על זו הארוכה.

החשש: המיתון יכה שנית

אותה הורדת ריבית של הפד (או הצפי לה) המסיימת תקופת היפוך שכזו, נובעת לרוב מחשש להתקררות המשק ואף ממיתון. ואכן מיתונים שכאלו באו בעקבות כל שמונת המקרים של היפוך עקומת התשואות מאז 1968. בכולם חלפו 5־9 חודשים מסוף ההיפוך וחזרת עקומת התשואה למצבה הנורמלי, ועד תחילת המיתון. כך ב-2007 ההיפוך הסתיים במרץ 2007 והמיתון החל רשמית בינואר 2008, כלומר בחלוף 9 חודשים. בשנת 2000 חלפו רק חמישה חודשים מתום ההיפוך ועד התחלת המיתון. בשנת 2019 חלפו 7 חודשים, וב-1990 כשמונה חודשים עד שהחל המיתון.

השווקים המתינו בציפייה דרוכה לפגישת הפדרל רזרב השבוע. בתחילת ספטמבר החוזים העתידיים בבורסה בשיקגו צפו הורדה של לפחות 0.25% בריבית בפגישה זו, והיא אכן ירדה, ב-0.5%. כן צפו החוזים כי עד לסוף השנה הריבית תמשיך לרדת כדי עוד כאחוז עד שתתייצב על 4%־4.5%, ירידה של 1%־1.25% מהשיא בתחילת החודש.

ההערכות האלה לא אמורות להפתיע. היסטורית, הקיצוץ בריבית לאחר תום ההיפוך אינו אירוע חד פעמי. הקיצוץ הצפוי בריבית גם הולך יד ביד עם התמתנות האינפלציה. זו ירדה בחודש האחרון ל-2.5% לשנה שחלפה ־ לראשונה מאז מרץ 2021 ־ והיא עומדת עתה על כמעט רבע משיאה, שהיה אך ביוני 2022.

גם תוכנית הפד לקיצוץ במאזנו מתקדמת כמובטח. לאחר שנים של הרחבות כמותיות, קרי הדפסת כספים שבהם נרכשים החוב הממשלתי ואג"ח מגובות משכנתאות, ירד המאזן מכמעט 9 טריליון דולר בשיאו באפריל 2022, לקצת יותר מ-7 טריליון היום, כגובהו באוקטובר 2020.

כניסה לתקופה מסוכנת

האינפלציה יורדת והריבית תקוצץ. האם זה אומר שעלינו לצפות לגאות חוזרת בשווקים, או שמא הציפייה דווקא יוצרת מלכודת למשקיעים?

בטווח הקצר בהחלט ייתכן כי השווקים יגיבו בהתלהבות לירידה בריבית. אבל בבחינה היסטורית, סיום היפוך עקומת התשואות והורדת הריבית שבעקבותיה דווקא מסמלות כניסה לתקופה מסוכנת בהרבה לשווקים. בעבר מדד S&P 500 החל דווקא לצנוח בתוך חודשים מתום ההיפוך, אפילו שהריביות החלו לרדת.

כך, למשל, היה במשבר 2008. כך התגלגלו הדברים: היפוך התשואות נגמר במרץ 2007 וכמעט חצי שנה אחר כך, באוגוסט, החלה הפד להוריד את הריבית. מדד S&P 500 החל להגיב בהתאם והמשיך לדהור עד שהגיע לשיא באוקטובר. אך ריצה זו היתה קצרת מועד: חודשיים וקצת לאחר שהחלו הריביות לרדת החלו השווקים לצנוח. הם לא הפסיקו להידרדר עד פברואר 2010, לאחר שאיבדו כמעט 50% מערכם.

תופעה דומה התרחשה במשבר 2000־2001. הריבית החלה לרדת פחות מ-3 חודשים לאחר השיא במדד 500 S&P, ובשעה שהוא היה נמוך בכ-8% משיאו. הורדות הריבית לא שינו את המגמה, להפך, הירידות רק התחזקו, ועד ספטמבר 2002 השלים המדד נפילה של 44% משיאו. תופעה דומה התרחשה גם אחרי תחילת הורדת הריביות ביולי 2019.

כל זה אינו מפליא אם מבינים את הקשר בין הריבית, אספקת הכסף וההאטה כלכלית. היפוך עיקום התשואות מתפוגג כשיש ציפייה להורדת ריבית, שכן המשק מתקרר והולך, הריבית הגבוהה השיגה את מטרתה, והגיע העת לשינוי כיוון. המיתון ובעקבותיו הירידות בשווקים הפיננסיים, המופיעים דווקא לאחר שהורדות הריבית החלו, הם תוצאה מאוחרת של הריבית הגבוהה ששררה לפני שהפד החל לתקן ולהוריד.

הריבית היא תרופה שהשפעתה ניכרת רק לאחר חודשים ארוכים. כך חלפו כמעט שנתיים וחצי מאז שהפד החל בתחילת 2022 להעלות את הריבית ועד שהאינפלציה ירדה לאזור יעד הפד. עוד חודשים יחלפו והשפעת התרופה תורגש גם בהאטה בפעילות הכלכלית ואף בגלישה למיתון. בדומה גם בהורדת הריבית. שעה המשק כבר גולש למיתון בגין תקופת הריבית הגבוהה. הורדת הריבית תשפיע בדרך כלל רק חודשים לאחר שהמיתון כבר החל.

יו''ר הפד, ג'רום פאוול. מתקדם כמתוכנן / צילום: ap, Ben Curtis

חולשה גם בתעסוקה

בינתיים החשש ממיתון גובר והסימנים לו ניכרים במקומות נוספים. כך למשל מדד המגמות בסקטור הייצור (PMI) נחלש מאוד בחודשים האחרונים. מאז אפריל גלש המדד אל מתחת לקו ה-50, המסמל התכווצות פעילות בסקטור. מדד דומה של סקטור הייצור העולמי שעורך ג'יי.פי מורגן ירד גם הוא מתחת לקו ה־50.

גם שוק התעסוקה החל להראות סימני חולשה. בדוח התעסוקה לחודש אוגוסט, שפורסם בתחילת ספטמבר, נוספו 142 אלף משרות ־ לעומת ציפייה לתוספת של 160 אלף. בה בעת דוח יולי תוקן כלפי מטה, ל־89 אלף משרות בלבד. מספר המשרות ושיעור האבטלה בחודשים האחרונים הדליק נורת אזהרה נוספת, המכונה כלל סאהם (Sahm Rule). המודל הזה צפה בדייקנות מרובה את תקופות המיתון מאז שנות השבעים של המאה שעברה. את הכלל, האמור לחזות מיתון עתידי, פיתחה קלאודיה סאהם, כלכלנית בפדרל רזרב. לפיו, מיתון הוא בלתי נמנע, או כבר מתרחש בפועל, אם בממוצע מספר הבלתי מועסקים בשלושת החודשים האחרונים עלה ביותר מחצי אחוז מעל נקודת השפל של מספר זה בשלושה חודשים רציפים בממוצע, ב 12 החודשים שקדמו. לאחר פרסום נתוני התעסוקה של אוגוסט, חצה כלל סאהם את קו 0.57%.

המומחים חלוקים

לאור כל האינדיקציות הללו, מה אומרים המומחים על הסיכוי למיתון בשנת 2025? לפי הניתוח של ג'יי.פי מורגן, הסיכוי הוא 45%. על פי מחלקת המחקר של סטטיסטיה לסוף אוגוסט, עומד הסיכוי על 56.29%, ואילו ניתוחי הפדרל רזרב סניף ניו יורק הציבו אותו על כ-61%. חיבור של הערכות אלה לאותות שפורטו מצביע בבירור על סיכון של ממש.

אך מה כל זה אומר למשקיעים? אנליסטים רבים סבורים כי לעת עתה נדרשת מידה של זהירות. לאחר שנתיים כמעט רצופות של עליות בשווקים, שבהן מדד 500 S&P עלה ביותר מ-40%, הגיע הזמן לצמצם את החשיפה לשוקי המניות בכלל, ולזה האמריקאי בפרט.

במאמר בפיננשל טיימס העריך פטר באראזין, אנאליסט בכיר בחברת BCA העוסקת ביעוץ לגופים פיננסיים גדולים, כי אם יחול מיתון, יש לצפות לירידת S&P בכ-33% מנקודת השיא בסוף אוגוסט. זאת הואיל ויחס המחיר להכנסות (P/E Ratio) עשוי לצנוח יחד עם צפיות לירידה של לפחות 10% בהכנסות החברות בצל המיתון. נכון לירידת העיתון לדפוס, עומד יחס ה-P/E של S&P 500 על כ-28. הממוצע החציוני הרב שנתי הוא כ-18. ברבעון השלישי של 2022, לפני שהחלה הריצה הגדולה, הוא עמד על 19.17, ובשנת 2011, נקודת השפל של משבר 2009, הוא היה כ-13.

לאור כל זאת, אם תרחיש המיתון אכן יקרה, S&P 500 עלול לצנוח ב-40% ויותר, לאזור 3,000־3,300 נקודות. נכסים מסוכנים יותר, כמו מדד נאסד"ק או הביטקוין, עלולים להשיל אפילו 50% ויותר משיאם, כלומר אל מתחת ל־10,000 נקודות או 38 אלף דולר לביטקוין, בהתאמה.

בהופעה בתחילת החודש אמרה מזכירת מחלקת האוצר האמריקאית ג'נט ילן כי הכלכלה האמריקאית במצב טוב. האטה בשוק התעסוקה אומנם קיימת, היא אמרה, אך זוהי התקררות בריאה של שוק שהיה בסחרור מוגזם. ההישג שבהורדת האינפלציה מכ-10% אל 2.5%, ללא מיתון או משבר דרמטי, "היא מדהימה, ומה שרוב האנשים יכנו נחיתה רכה". להערכתה, אפוא, "הכלכלה בריאה ואינה צפויה להחליק למיתון". לדעה זו שותפים רבים, כולל בנק ההשקעות הגדול גולדמן זאקס.

לנתונים רבים שאיננו יודעים כרגע עשויות להיות השפעות מרחיקות לכת ־ כמו למשל אם טראמפ ייבחר ואם יטיל כהבטחתו מכסי מגן שיתדרדרו במהירות למלחמת סחר עולמית. דבר אחד ודאי, המשקיעים חייבים לנקוט בחודשים הקרובים משנה זהירות בבואם לקבל החלטות לגבי היכן לשים את כספם. ברגעים כאלו מוטב לזכור את הכללים של המשקיע האגדי וורן באפט: "כלל מספר אחד בהשקעות הוא שלא להפסיד כסף, והכלל השני הוא לזכור את הכלל הראשון. ואלו כל הכללים שישנם".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.