אחרי שנתיים של עליות חדות בוול סטריט, בהן נשברו שיאי כל הזמנים שוב ושוב, מסכימים מנהלי ההשקעות כי שוק המניות האמריקאי "יקר", ומשקיעים מתחילים לחשוש האם התיקון הבא נמצא ממש מעבר לפינה. אז האם זה הזמן לצאת משוק המניות ולחכות לנפילה הבאה בשוק? בדקנו מה מצאו המחקרים של גופי ההשקעות הגדולים בעולם בסוגיה, ומה בכל זאת ניתן לעשות כעת.

● מנהל ההשקעות שממליץ להקטין חשיפה לוול סטריט ולהסיט כספים לשוק בתל אביב

● מנצל את הירידות? שלוש המניות שרכש וורן באפט

אם כמשקיעים אתם נתקפים לאחרונה תחושה של "פחד גבהים" בשוק האמריקאי, אתם לא לבד. כמעט כל אנליסט ומנהל השקעות אומר זאת בתקופה האחרונה. מדד השוק הרחב של וול סטריט, S&P 500, זינק ביותר מ־55% בשנתיים ורשם מתחילת השנה הנוכחית לא פחות מ־57 שיאים חדשים.

מדובר באירוע נדיר שקרה בעבר רק 4 פעמים. הממוצע על פי בנק RBC הקנדי עומד על 16 פעמים בשנה. בד בבד, מדד הטכנולוגיה של וול סטריט, נאסד"ק 100, הכפיל את ערכו בשנתיים וגם הוא באזורי שיא כל הזמנים. המדדים האמריקאיים נחשבים יקרים מאוד גם בפרספקטיבה היסטורית, כאשר מכפיל הרווח על ה־S&P 500 עומד כעת על כמעט 25 (לעומת ממוצע היסטורי של כ־16) וזה של הנאסד"ק על 34.

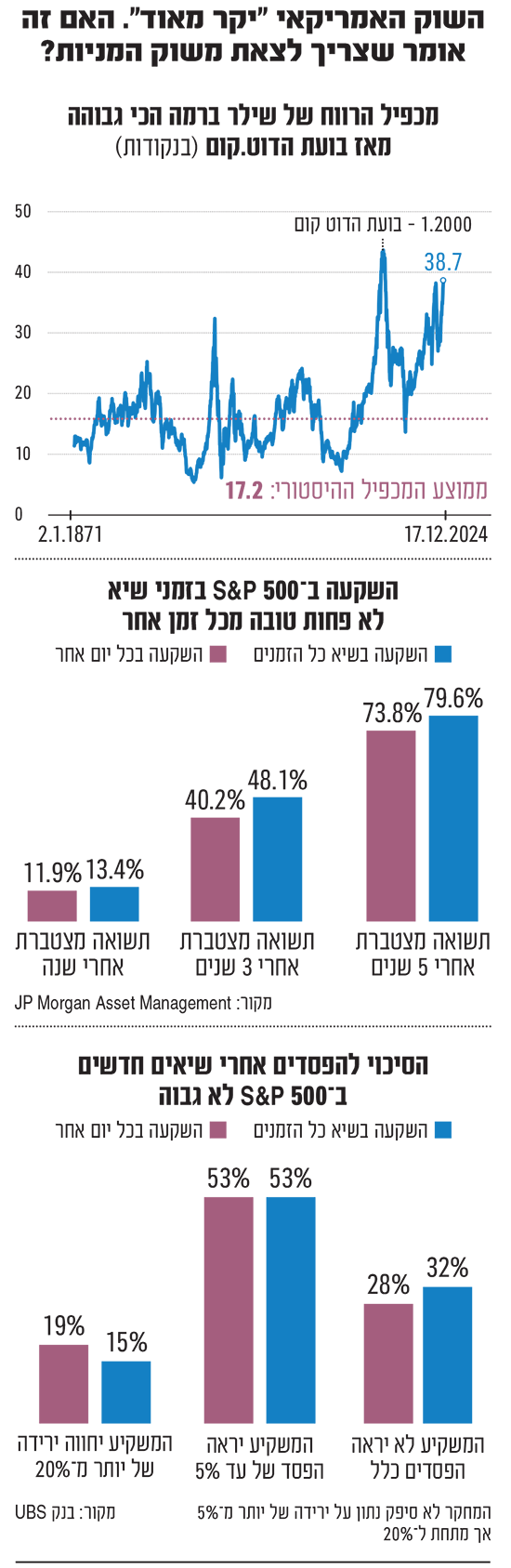

נתון נוסף שמזכיר תקופות של נפילות בשווקים ומעלה חשש בקרב המשקיעים, הוא שמדד ה־CAPE שפיתח שילר על רווחי החברות הנסחרות במדד S&P 500 הוא כיום גבוה במיוחד. בשבוע שעבר עמד על 38.7, כשהוא חוצה את הרמה של סוף שנת 2021, רגע לפני הירידות בשווקים בעקבות האינפלציה והעלאות הריבית בעולם בשנת 2022.

המדד, שאותו פיתח חתן פרס נובל לכלכלה פרופ' רוברט שילר, מתגבר על עיוותים במדד מכפיל הרווח ה"רגיל", באמצעות בדיקת ממוצע רווחי החברות במשך 10 שנים במקום בשנה אחת, כולל אינפלציה.

הנתון הנוכחי הוא השני בגובהו מעולם, כאשר השיא היה מכפיל 44 בהתפוצצות בועת הדוט.קום בשנת 2000. לשם השוואה, במשבר השפל הגדול של 1929 המדד עמד על 31.5, במשבר הסאב־פריים על 27 והממוצע ההיסטורי שלו הוא 17.2. כלומר, המדד גבוה כעת ביותר מפי 2 מהממוצע ההיסטורי שלו.

האם לצאת משוק המניות ולחכות לנפילות?

מוסכמה שרווחת בעולם ההשקעות היא שאי אפשר לתזמן את השוק. מנהלי השקעות לא ימליצו לך כנראה אף פעם לצאת משוק המניות כשהוא בשיא ולחכות לנפילה הבאה כדי לחזור אליו. שורה של מחקרים בעולם תומכים בגישה זו ומגיעים כולם לאותה מסקנה - אל תנסו את זה בבית.

בערוץ הטלגרם של קבוצת הביטוח הראל פרסמו לאחרונה בדיקה של הבלוגר הפיננסי צ'רלי ביללו, ש"בדק מה היה קורה אם היינו יוצאים מהשוק (בייצוגו של מדד S&P 500) כשהיינו מגיעים למצב בו רמת מכפיל הרווח של שילר גבוהה מ־90% מהמכפילים ההיסטוריים מאז 1903, ולא היינו חוזרים אלא כשהמכפיל הנוכחי היה נמוך מ־90% מהמכפילים מאז 1903. התוצאה של האסטרטגיה הזו, של יציאה מהשוק כשנהיה יקר מאד וחזרה כשנהיה זול יותר, הניבה מאז שנת 1928 תשואה שנתית ממוצעת של 8.7%. זאת בהשוואה לתשואה שנתית ממוצעת ב'קנה והחזק' של 9.6% לשנה".

בהראל מסבירים שהסיבה היא ש"היו הרבה מקרים שבהם השוק היה יקר אבל הוא המשיך ועלה עוד תקופה ארוכה, גם אחרי שנהיה יקר. זוהי דוגמה נוספת מדוע אי אפשר לתזמן את השוק".

"חוקי הפיזיקה לא חלים על השווקים הפיננסיים"

אם הדוגמה של הראל לא שכנעה אתכם, הרי שבבנק UBS מציינים כי "סיכוני כוח המשיכה לא גדולים כמו שמשקיעים נוטים לחשוב". על פי בדיקה שביצע הבנק השוויצרי על נתונים מאז שנת 1945, הסיכוי לנפילות לא גבוה, גם כשהשוק בשיאי כל הזמנים ונחשב "יקר". הנתונים שלהם מראים כי אם הייתם קונים את שוק המניות האמריקאי דווקא כשהוא בשיא כל הזמנים, ב־32% מהפעמים בכלל לא הייתם רואים הפסד עתידי על הכסף שלכם (כולל דיבידנדים); בקצת יותר ממחצית מהפעמים לא הייתם רואים הפסד של יותר מ־5%; ורק ב־15% מהמקרים הייתם רואים "שוק דובי" (ירידה של יותר מ־20%).

יתרה מכך, ב־UBS קובעים כי "אולי באופן מפתיע, הפסדים אפילו פחות סבירים מבחינה היסטורית אם המניות נמצאות בשיא כל הזמנים", וכן כי אם הייתם קונים מניות ב"כל יום אחר" הסיכויים שלכם לא להפסיד אף פעם היו 28% בלבד. בחברת המחקר והקרנות Dimensional מצאו כי באופן מפתיע דווקא התשואה כשמשקיעים כשהשוק בשיא כל הזמנים טובה יותר בערך בחצי אחוז לשנה, מאשר כשמשקיעים אחרי ירידות של 20% בשוק המניות.

נתונים דומים הציג גם ג'ק מנלי, אסטרטג שוק גלובלי ומנהל בכיר בבנק הגדול בעולם ג'יי. פי מורגן, שמצא כי אחרי 5 שנים התשואה המצטברת כשמשקיעים בשיא כל הזמנים עומדת על כ־80%, ואילו בכל יום אחר על כ־74%.

לדברי UBS, "העובדה ששיא כל הזמנים מלווה לעתים קרובות בעליות נוספות עשויה להיראות מנוגדת לאינטואיציה. אבל המשקיעים צריכים לזכור ששיאים חדשים בשוק אינם זהים לנקודת השיא בסייקל הכלכלי של השוק (שלאחריו מגיעות ירידות, נ"א). על כל שיא של שנת 2000 או 2007 שבהן רכישה בשיא כל הזמנים הייתה מרגישה לאחר מכן כמו רעיון רע, היו עוד הרבה פעמים כמו 1982, 1992, 1995, 2013, 2016, אמצע 2020 ותחילת 2024, בהם המשקיעים זכו לתגמול על פעולה כזו".

מנלי מג'יי. פי מורגן מצא כי מאז 1950 מדד S&P 500 הגיע לשיא חדש בערך ב־6.6% מימי המסחר, וכי "כמעט שליש משיאי כל הזמנים הפכו לרצפה, רמות שמהן והלאה השוק אף פעם לא ירד ביותר מ־5% והמשקיעים לא קיבלו הזדמנות לקנות במחירים נמוכים יותר". ב־Dimensional טוענים, במחקר שהוכתר כ"מה שעולה עלול לא לרדת" כי מאז 1926 ועד אמצע שנת 2024, השוק האמריקאי רשם שיא חדש בערך כל חודש וחצי - "קצת יותר מאחד מכל שישה שבועות".

במספרים, הם מציינים כי נרשמו באותו הזמן 933 שבועות שבהם הוא קבע שיא חדש (מתוך 5099 שבועות), כלומר בערך 18% מהשבועות (בחצי השנה שחלפה מאז נרשמו עוד שבועות כאלה). לדבריהם, התשואה בשבוע שאחרי שנקבע שיא חדש אפילו נוטה להיות מעט טובה יותר מאשר בכל שבוע רגיל.

"שיא חדש בשוק לא אומר שהשוק עומד ליפול בחזרה. זה אולי אומר שדברים עומדים לקפוץ קדימה. בני אדם נוטים לחשוב שאחרי העלייה חייבת לבוא נפילה, בהתאם לחוקי הפיזיקה, שמה שעולה חייב לרדת, אבל הנתונים מצביעים על כך שאותות כאלה קיימים רק בדמיוננו. מניות אינן חפצים כבדים. הן לא נלחמות בכוח הכבידה".

ניסיון לתזמן את השוק - למכור בשיא ולחזור לקנות בשפל - לא יצלח בגלל כמה סיבות. בין שבגלל העובדה שהכסף שממתין בחוץ לא צובר ריבית בעו"ש, או צובר ריבית נמוכה בפיקדונות, ובין בשל כך שהסיכוי לתפוס דווקא את הימים הטובים ולהתחמק מהימים של נפילות הוא כמעט בלתי אפשרי.

כך למשל, בבנק וולס פארגו מציינים כי ב־30 השנים האחרונות מי שפספס את 30 הימים הטובים ביותר בכל שנה, חתך את התשואה השנתית הממוצעת שלו (לפני דיבידנדים) מ־8% ל־1.8% בלבד, וכי התשואה שהשיגו הייתה שלילית (בגלל האינפלציה). כן הוסיפו כי התשואה של מתזמני שוק הייתה רק 6.8% לעומת 9.65% במדד ה־S&P 500, כולל דיבידנדים.

ובכל זאת, מה כן ניתן לעשות?

ב־UBS ובחברת דירוג הקרנות מורנינגסטאר ממליצים על אסטרטגיית 60/40, כלומר להשקיע 60% מהתיק שלכם במניות ו־40% באיגרות חוב, שנחשבות סולידיות יותר. הם מציינים אמנם כי בשנת 2022 האסטרטגיה הזו לא עבדה, שכן גם שוק האג"ח ירד בנוסף למניות, בעקבות עליית הריבית בעולם, אך שהאסטרטגיה הזו עובדת ברוב השנים כיוון שבדרך כלל כשמניות יורדות האג"ח עולה.

ב־UBS מוסיפים כי בתיק של 60/40 הסיכוי לא לראות הפסדים כלל עולה ל־66%, והסיכוי להפסד של יותר מ־20% בתיק יורד ל־5% בלבד. "משקיעים רבים מעריכים יתר על המידה את הערך הפוטנציאלי של תזמון שוק, וממעיטים בעלות של אי־השקעה כשהם מחכים להזדמנות לקנות מניות שיצנחו".

בבנק השקעות צ'ארלס שוואב מציעים את מודל קרנות הפנסיה למי שחושש להיכנס לשוק: להשקיע סכומים קטנים יותר בתדירות גבוהה יותר, או לחלק את הסכום שרוצים לפעימות ולהכניס כסף לשוק בכל זמן קבוע (למשל כל חודש).

מנלי מג'יי. פי מורגן מוסיף כי התמחור של השוק האמריקאי יקר מאוד בעיקר בגלל "7 המופלאות", מניות הטכנולוגיה הגדולות, אבל המכפיל של שאר השוק הוא רק 18. כך שהוא מציע לשקול להקטין חשיפה למניות הגדולות ולהגדיל את החשיפה לקטנות: "המשקיעים צריכים לדוג בבריכה גדולה יותר".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.