לפני מספר חודשים הקים מנכ"ל האוצר היוצא, שלומי הייזלר, צוות, במטרה לדון במבנה שוק החיסכון בישראל - או בשמו הרשמי "הצוות לצמצום ארביטראז' רגולטורי במכשירי השקעה וחיסכון לטווח קצר ובינוני". לצידו של הייזלר, חברים בצוות אנשי רשות ניירות ערך, רשות שוק ההון, אגף התקציבים והחשב הכללי באוצר.

● רשות שוק ההון מתנגדת לכוונת אליהו למנות את גמזו ליו"ר מגדל ביטוח

● מבחן לכלכלת ישראל: החשב הכללי מוציא לדרך הנפקת חוב בינלאומית

בשבועות הקרובים צפויות להתפרסם באופן רשמי מסקנות הביניים של הוועדה, אך בינתיים חלקן הגדול כבר דלף החוצה. בקצרה: שלושת מוצרי החיסכון יאוחדו ויפעלו תחת פלטפורמה אחת, ותנאי המיסוי עליהם יושוו. מאחורי השורה התחתונה הזו עולות אינספור שאלות, וכבר מתנהל מאחורי הקלעים מאבק עיקש בין רגולטורים ובין גורמים רבי-עוצמה בשוק.

איך זה יעבוד?

מטרת הצוות היא להגדיל את התחרות ואת האפשרויות בשוק החיסכון. האמצעי המדובר הוא חשבון מסחר אחד, שיאפשר להשקיע דרך כל אחד משלושת המוצרים - קופות גמל להשקעה, פוליסות חיסכון וקרנות נאמנות. בכך, גם קנייה ומכירה של קרנות נאמנות לא יהוו אירוע מס, בשונה מהמצב הנוכחי. אם החוסך ימתין עד לגיל 60 וימשוך את החיסכון בצורה של קצבה דרך קרן הפנסיה, הוא ייהנה מפטור מסוים ממס רווחי הון על הכסף שצבר.

על כמה תעמוד ההטבה? בינתיים לא ברור. נכון להיום, פטור ממס רווחי הון קיים בקופות גמל להשקעה (עם המתנה לגיל 60 ומשיכה כקצבה), שאותן ניתן לפתוח מגיל אפס ולהפקיד בכל שנה 81.7 אלף שקל (נכון ל-2025, התקרה צמודת-מדד). במקרה שבו החיסכון באמת נפתח בגיל מאוד מוקדם, עם הפקדה שנתית משמעותית, חוסך שמגיע לגיל הפרישה יכול ליהנות מהטבה שמגיעה גם למיליוני שקלים.

זה כנראה לא יקרה בפלטפורמה החדשה במסגרת ההמלצות המסתמנות. באוצר מדברים על הצורך בשמירה על משמעת תקציבית ולא רוצים להעניק הטבות מס נוספות. כך, ההטבה שניתנת היום בגמל להשקעה תתפזר בין שלושת המוצרים ותהיה ככל הנראה נמוכה הרבה יותר.

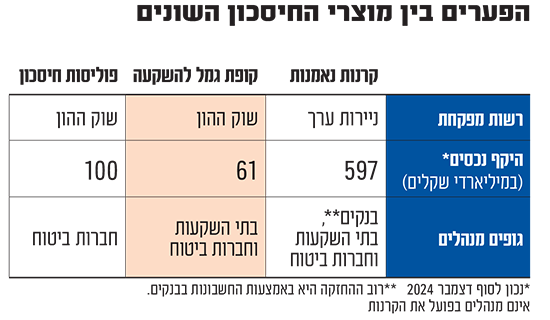

בשלב זה, לא מעט שאלות נותרו פתוחות. מדובר בניהול סכומי עתק - קרוב ל-800 מיליארד שקל (כ-600 מתוכם בקרנות הנאמנות בלבד). לכן, כל תזוזה של המחט תשפיע בצורה מהותית על השחקנים רבי-העוצמה הפועלים בתחומים אלו - הבנקים, חברות הביטוח, בתי ההשקעות, המתכננים הפיננסים ועוד.

מאבק בכל החזיתות

שאלה מרכזית היא מי יהיה רשאי להציע חשבון השקעה של הפלטפורמה החדשה. פה צפוי מאבק עיקש. הכוונה היא שכל אחד מחברי הבורסה, וכיום יש קרוב ל-20 כאלו, יוכל לעשות כן. אלא שבוועדה מדברים בגלוי על האפשרות להרחיק את הבנקים, לפחות לתקופה מסוימת, שכן כיום הם שולטים בכ-90% משוק חשבונות המסחר. אם זה אכן יקרה, עבור הבנקים זו תהיה מכה כואבת במיוחד. מעבר למכה הראשונית, כיפופי הידיים הפוליטיים והשפעות של לוביסטים עלולים לנסות להמשיך להרחיק אותם גם בהמשך, ולהקשות על שילובם בעתיד.

אם הבנקים יורחקו, מי נותר בפנים? החש"בים (חברי בורסה שאינם בנקים). ישנם כיום שמונה כאלו, והשלושה הבולטים שבהם נכון להיום הם מיטב טרייד, אקסלנס של הפניקס ואי.בי.אי. רוב חברות הביטוח אינן נכללות ברשימה, וגם הן לא צפויות לוותר בקלות על ניהול המיליארדים. המוצר המרכזי שלהן שעשוי להיפגע הוא פוליסות החיסכון, שם הן נהנות מבלעדיות.

שאלה נוספת היא מי יהיה אחראי על ההפצה של המוצרים במסגרת הפלטפורמה החדשה. גם פה צפוי מאבק עיקש. סוכני הביטוח לא צפויים לוותר בקלות, כיוון שהם שולטים נכון להיום בהפצה של פוליסות החיסכון וקופות הגמל להשקעה.

שאלות פתוחות נוספות

ישנן עוד מספר סוגיות שטרם ניתנה עליהן תשובה. לדוגמה, האם ניתן יהיה להשקיע באמצעות המכשירים הפיננסיים הללו גם מחוץ לאותה פלטפורמה חדשה. בנוסף, צריך יהיה לתחזק מנגנון שישמור על ניטרליות ועל האינטרסים של החוסכים. אם הכוח ירוכז אצל מספר שחקנים שיורשו להציע את הפלטפורמה, מעניין יהיה לראות כיצד יהיו מחויבים לשקיפות ולשוויוניות במוצרים שיוצעו.

בשורה התחתונה, שוק קרנות הנאמנות הוא עצום, ומתן אפשרות לסוכני הביטוח לשווק אותן, אם וכאשר, ידרוש רגולציה מתוחכמת ומקיפה. אם הסוכנים יישארו בחוץ, תתעורר מחדש השאלה - מי יהיה המשווק וכיצד דואגים שיפעל למען החוסכים ולא למען הפלטפורמה או למען קרנות או חברות מסוימות.

שאלה מרכזית נוספת היא איך מוודאים שהציבור אכן ירוויח מהמהלך, ולא יתווספו לו עוד עלויות דמי ניהול חדשות. באוצר לא רואים נכון להיום בעיה בחיסכון ארוך-הטווח, שכן ישראל מאופיינת בשיעורי חיסכון גבוהים. לשיטתם, מתן הטבת המס כיום בקופת הגמל להשקעה מיטיב בעיקר עם "עשירים", שיכולים להרשות לעצמם להפריש מגיל צעיר סכומים גבוהים לחיסכון. כשכל כך הרבה שחקנים במשוואה - פלטפורמת ניהול, גורם מפיץ וקרן נאמנות שגובה דמי ניהול - הפחתה משמעותית בעלויות לצרכן עשויה להיות משימה מאתגרת.

השאלות הפתוחות

מי יהיו רשאים להציע חשבון השקעה של הפלטפורמה החדשה?

מי יהיה אחראי על ההפצה של המוצרים במסגרת הפלטפורמה?

איזה מנגנון ידאג לניטרליות ולאינטרסים של החוסכים?

איך מוודאים שהציבור ירוויח מהמהלך, ולא ייתווספו לו עלויות חדשות?

לוחות הזמנים גמישים

מה ההיתכנות של התוכנית? בשלב זה לפחות לא נראה שהיא גבוהה בזמן הקרוב, אך היא עשויה לחזור לשולחן בעתיד. גם אם באוצר יחליטו ללכת על כך בכל הכוח, קשה לראות רפורמה כזו עוברת שלא במסגרת חוק הסדרים. בשוק מעריכים כי התסריט הסביר הוא שהתוכנית תיכנס למגירה בשלב זה או אחר, ותחזור עם חוק ההסדרים שתעביר הממשלה, ואולי בכלל רק בכנסת הבאה.

ולסיום, כדאי לזכור שהמחיר הוא לא חזות הכול. מעבר להפחתת העלויות לצרכן, האתגר המשמעותי של הצוות יהיה לוודא שהמודל הכלכלי נשאר נקי משיקולים זרים ומשרת את טובת הלקוחות.

שמירה על טוהר המידות ועל האינטרסים של החוסכים תהיה, ככל הנראה, המשימה המורכבת ביותר שתעמוד בפני הצוות. בשנים האחרונות ראינו יותר מדי מקרים שבהם הרגולציה הפיננסית כשלה בכך, והדוגמה הבולטת ביותר היא פרשת סלייס.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.