אודות הפודקאסט "כוחות השוק"

"כוחות השוק", פודקאסט ההשקעות החדש של גלובס. בפודקאסט, המתפרסם אחת לשבועיים, אנחנו שואפים לארח קולות מעניינים מהתעשייה, לנתח את הנושאים הבוערים שעל הפרק ולספק מידע לכל מי שחי ונושם שוק הון.

השיחות מתפרסמות באתר ובעיתון גלובס, ולכל אחת נלווה שאלון קצר על העדפות השקעה, תחזיות והמלצות.

נשמח לקבל תגובות והצעות למייל ל-bar-la@globes.co.il.

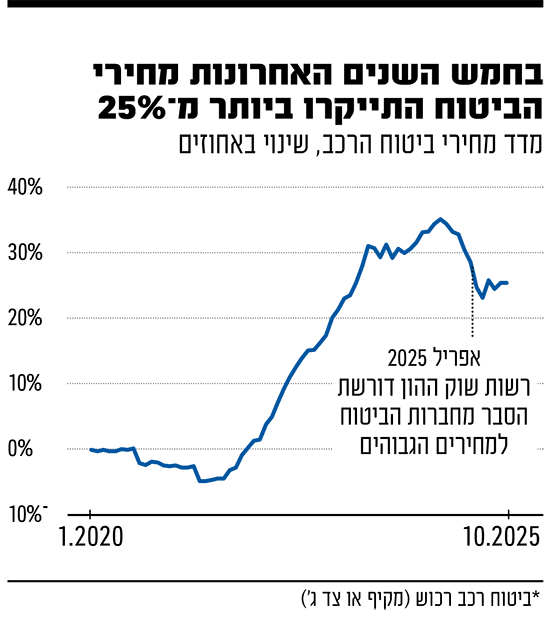

ענף הביטוח שהתאפיין בתדמית אפורה ומנומנמת עובר בשנתיים האחרונות שינויים ותהפוכות. מצד אחד מניותיהן של כלל החברות הפועלות בתחום רשמו זינוק מטאורי - עם תשואה של יותר מ־300% במדד הביטוח המקומי. ומהצד השני, מחירי ביטוחי הרכב שהן מוכרות האמירו בצורה חדה, וחרף ירידה מסוימת בחודשים האחרונים, הם עדיין גבוהים בעשרות אחוזים בהשוואה ללפני 4־5 שנים.

אתי אלישקוב, המייסדת והמנכ"לית של חברת הביטוח הדיגיטלית ליברה, שהבטיחה לשנות את ענף הביטוח ולהוזיל מחירים, טוענת בראיון לפודקאסט "כוחות השוק" של גלובס, שעליית המחירים בענף הייתה הכרחית, אבל "יש חברות שהעלו יותר מדי". היא גם מדברת על מניית ליברה , שצנחה ב־80% ואז עשתה קאמבק מרשים של מאות אחוזים, חושפת אילו רכבים הגנבים מעדיפים, ומה התוכניות שלה להיכנס לתחום המוצרים הפיננסיים.

אתי אלישקוב

אישי: בת 48, נשואה ואם ל־2, מתגוררת בחולון

מקצועי: לפני הקמת ליברה שימשה כמנכ"לית איילון אחזקות, מנכ"לית הכשרה חברה לביטוח, סמנכ"לית כספים בהכשרה חברה לביטוח וכרו"ח במשרד EY. רואת חשבון בהשכלתה

"השוק הפסיד מיליארד שקל"

לאחרונה הממונה על רשות שוק ההון והביטוח, עמית גל, פנה בדרישה לשמונה חברות בענף (בהן הפניקס, הראל, מנורה, כלל ואיילון) כי יעדכנו בתוך שלושה חודשים את מחירי הפוליסות שהן משווקות לביטוח מקיף וביטוח צד ג' לרכב. ליברה היא בין הבודדות בענף שלא קיבלו דרישה דומה.

בואי נתחיל מהפיל שבחדר. יש כאן דרישה חריגה של הממונה מחברות הביטוח להוריד מחירים. עד כמה המצב חמור?

"המחירים אכן עלו, אבל בואו נשים את הדברים על השולחן - הייתה סיבה מוצדקת לעלייה הזו. ענף ביטוח הרכב הוא עולם תחרותי ואגרסיבי מאוד. כשאני נכנסתי לשוק ב־2018, הפרמיה הממוצעת שהצעתי (ביטוח מקיף לרכב בליברה) עמדה על אלפיים שקל ועדיין ידענו להרוויח. אבל ב־2022, תקופת ה'פוסט־קורונה', השוק כולו הפסיד מיליארד שקל בתחום הרכב. הפסדים כבדים חייבו תגובה. כל חברות הביטוח, כולל ליברה, נאלצו להעלות מחירים באופן גורף".

אבל נדמה שהמחירים עלו הרבה מעבר לתיקון הנדרש. אנחנו מדברים על זינוק של עשרות אחוזים שמתורגם לאלפי שקלים בשנה למשק בית.

"בשלב מסוים אתה מבין שהגעת לשיא, ואז צריך להתחיל לעשות דיפרנציאציה נכונה ולהתאים את המחירים כלפי מטה. אנחנו התחלנו להוריד מחירים כבר מסוף השנה שעברה, ואפילו ציינו בדוחות הכספיים שיש שחיקה בתעריפים - בצדק.

"עם זאת, לא נחזור למחירים של 2021. המציאות השתנתה. אם בעבר שכיחות התביעות בליברה עמדה על 7% (כלומר 7 תביעות על כל 100 מבוטחים, ב"ל ונ"א), היום אנחנו עומדים על 11%. יש בעיה בתשתיות הכבישים, הפקקים החמירו משמעותית לעומת מה שזכרנו ב־2021, וכל המציאות הזו הגדילה את כמות התאונות".

בכל זאת, את חושבת שאולי חברות הביטוח העלו את הפרמיות יותר מדי?

"חלקן כן".

מפת הגניבות החדשה והדגמים הבולטים

אחת הסיבות לשינויים החדים במחירי הביטוח, לדבריה, היא העלייה בגניבות הרכב, לצד השינויים שחלים בסוגי הדגמים שהגנבים מחפשים: פחות מכוניות יוקרה, יותר מכוניות "עממיות" וחשמליות.

אילו רכבים הגנבים מסמנים היום?

"זה עולם מורכב מאוד. היום בראש הרשימה נמצאות יונדאי אלנטרה וטויוטה קורולה. גם קיה פיקנטו נמצאת חזק למעלה. לפני שנתיים, מאזדה CX5 הייתה הרכב הכי 'חם' אצל הגנבים. היום? היא כבר לא נגנבת. כתוצאה מזה, מחיר הביטוח שלה ירד בחצי. אם בעבר ביטוח מקיף למאזדה כזו עלה 7,000 שקל בשנה, היום הוא סביב 3,000־3,500 שקל".

אלו פערים אדירים. לציבור הרחב יש דרך לדעת את זה לפני שהוא קונה רכב?

"הרבה אנשים לא יודעים את זה. אחיינית שלי, סטודנטית, באה לקנות רכב ורצתה קיה פיקנטו. אמרתי לה 'בשום פנים ואופן לא'. הצעתי לה לקנות יונדאי i10. זה אותו רכב כמעט, אבל בביטוח ה־i10 תעלה 2,500 שקל והפיקנטו 5,000 שקל. הסיבה היא שליברה, כחברה מבוססת דאטה, יודעת לזהות בדיוק אילו דגמים נגנבים ומאיזה ערים. חברת ביטוח שלא יודעת לתמחר במדויק ברמת הדגם, תפסיד את הלקוחות הטובים או תישאר עם הלקוחות בסיכון גבוה".

אנחנו רואים שינוי גם בסוגי הרכבים?

"לפני עשור היו גונבים אאודי וב.מ.וו. היום הגנבים מחפשים את המיינסטרים - יונדאי וטויוטה. זה נובע מהביקוש לחלקי חילוף. יש להם 'טעם נרכש'. אגב, אנחנו רואים גם מעבר מסוים מגניבת רכבים חשמליים לרכבים היברידיים, כי השוק מבין שיש לזה יותר ביקוש כרגע".

איך מתמודדים עם ירידה של 80% במניה

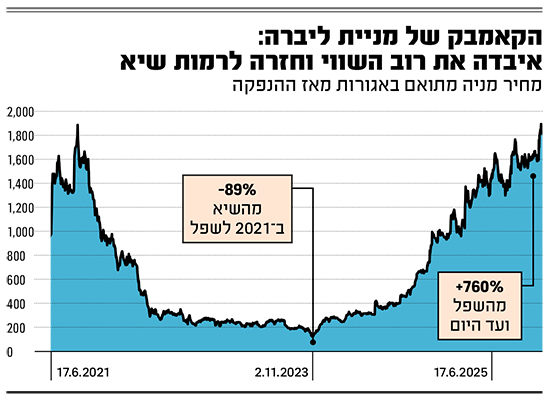

מניית ליברה חוותה רכבת הרים משמעותית בשנים האחרונות. החברה הצטרפה לבורסה בגל הנפקות הטכנולוגיה של תקופת הקורונה, ביוני 2021, כשגייסה 25 מיליון שקל לפי שווי של 450 מיליון שקל. מדובר היה בסכום הגבוהה בכ־10% מהתוכנית המקורית בתשקיף החברה.

אלא שזמן קצר לאחר מכן, החל משבר בשווקים שהכה קשות גם בליברה, והמניה ירדה בתוך קצת יותר משנתיים בכ־80%, לשווי שוק של כ־100 מיליון שקל בלבד. אך מאז, כחלק מהראלי במניות הביטוח המקומיות, רשמה המניה קאמבק מרשים של 760% בשנתיים, ואף עקפה את מחיר ההנפקה.

ליברה נסחרה כיום בשווי שיא של 800 מיליון שקל ואלישקוב, בעלת המניות הגדולה היחידה בחברה, מחזיקה כ־45% מהמניות בשווי שוק של כ־370 מיליון שקל. כמעט כל יתר המניות נמצאות בידי הציבור.

איך חווית את התקופה שבה המניה התרסקה לאחר ההנפקה?

"במילים פשוטות? זה היה מבאס לחלוטין. הנפקתי את ליברה בסוף השנה השלישית לפעילות, כשהגענו כבר לרווחיות יפה. אחרי ההנפקה המניה ירדה משער 10 לשער 3. השווי נחת. זה היה מתסכל כי המודל העסקי לא השתנה, ומי שמבין בביטוח יודע שזה ענף מחזורי. יש תקופה של הפסדים, מעלים מחירים, ואז הרווחים חוזרים".

מה עושים במצב כזה כשכל השוק פוחד?

"אני האמנתי בחברה. באותה תקופה פניתי לבנק, ביקשתי הלוואה פרטית וקניתי מניות של ליברה בשער 3 ואפילו בשער 2.5. מאז הוכחנו את עצמנו, חילקנו דיבידנדים והמניה תיקנה את עצמה".

בדיקת גלובס מהשבוע האחרון העלתה כי בעלי העניין בחברות הנסחרות בת"א ניצלו את העליות החדות בבורסה כדי למכור מניות בהיקף של כ־16 מיליארד שקל מתחילת שנה, גבוה פי 3 מבשנה שעברה כולה, ושברו את שיא כל הזמנים.

גם אלישקוב הייתה בין המממשים, אם כי בסכום קטן יחסית: "אכן מימשתי ומכרתי מניות בהיקף של כ־6־7 מיליון שקל, אבל חשוב להבין את ההקשר. לא מדובר במכירה מתוך מניות השליטה שלי. כפי שסיפרתי, כשהמניה התרסקה ב־2022 לקחתי הלוואות פרטיות כדי לקנות מניות ולהביע אמון בחברה. המימוש הנוכחי היה פשוט הזדמנות לסגור את אותן הלוואות".

ועדיין, כשרואים גל כל כך רחב של מימושים מצד בעלי שליטה ומנהלים, התחושה היא שהבורסה גבוהה ושכולם רוצים להיפגש עם הכסף לפני שיגיע התיקון.

"אנחנו אחרי שנתיים מדהימות של עליות, וזה טבעי שיש רצון לממש רווחים. אני מסכימה שאנחנו נמצאים בנקודת שיא, אבל אני לא חושבת שמדובר בבועה שעומדת להתפוצץ. בניגוד לארה"ב, שם רואים מכפילי רווח של פי 25, בישראל התמחור עדיין סביר. הבנקים וחברות הביטוח נסחרים במכפילים הגיוניים ביחס להון העצמי שלהם. השווי הנוכחי של החברות מוצדק על ידי התוצאות העסקיות הטובות שהן מציגות".

"ייתכן מאוד שנראה שחיקה ברווחיות"

מניות הביטוח נהנות מקפיצה גדולה בתוצאות, ותורם לכך גם שינוי חשבונאי שקרה השנה - אימוץ תקן IFRS 17 שמשנה את כללי החישוב של לא מעט פרמטרים. יכול להיות שנהנתם מאבק הכוכבים של חברות הביטוח הגדולות?

"לדעתי כל חברה עומדת בפני עצמה, אני לא חושבת שיש פה איזשהו אבק כוכבים. בסופו של דבר, כל חברה נמדדת ואתם רואים את השונות בין החברות השונות לפי הרווח וההפסד - מי יודעת לעשות חיתום טוב יותר ומי מנהלת את הכספים נכון יותר. עובדה שהמניה שלנו הגיבה ועלתה רק אחרי שפרסמתי דוחות טובים, ויום לפני כן היא הייתה יציבה".

אבל גם יכול להיות שבזכות הפריחה של הענף משקיעים קנו את מדד הביטוח כולו, ואתם הרווחתם גם מזה.

"יכול להיות. אבל בסופו של תסתכלו מתי הייתה עלייה במנייה: אחרי שפירסמתי דוחות. הדוחות טובים, גם ביחס למתחרים".

הזכרת שמחירי הביטוח בשוק הרכב יורדים. האם זה לא יוביל כעת לירידה בתוצאות הכספיות?

"הפרמיה אכן משפיעה על התוצאות, ואני אומרת למשקיעים שייתכן מאוד שנראה שחיקה ברווחיות. הפרמיה שאני מוכרת היום נמוכה יותר מזו של לפני שנה, בעוד עלות התביעות נותרה זהה. כל עוד אין שינוי אחר - תהיה שחיקה. אבל בשונה אולי מחברות אחרות, ליברה ממשיכה לצמוח: כמות המבוטחים גדלה ויש לנו כיום השקעות גדולות יותר מבעבר, וזה מה שמפצה על השחיקה במחיר".

בתחילת הדרך ליברה נתפסה כחברה זולה מאוד, אבל התחושה היום היא שהפער מול השוק הצטמצם.

"אני יכולה להגיד שאנחנו מדויקים יותר מבעבר. בעבר הייתי יכולה להיות זולה יותר עבור 80% מהאוכלוסייה. היום אנחנו מזהים סיכונים ספציפיים ומתמחרים אותם בהתאם. היינו הראשונים להעלות מחירים לדגמים כמו טויוטה, אבל הורדנו מחירים למאזדה. אז ייתכן שלקוח מסוים יקבל הצעה גבוהה יותר בגלל הסיכון הספציפי. עם זאת, בבדיקה של רשות שוק ההון התמחור שלנו נמצא זול יותר".

התוכניות לעתיד: ליברה כבית השקעות?

ליברה מוכרת היום כחברת ביטוח "רזה" שמתמקדת בביטוחי רכב ודירה. האם אתם מתכננים להיכנס למגרש של הגדולים עם מוצרי חיסכון והשקעה?

"חד משמעית כן. זה חלק מהאסטרטגיה שלנו. אנחנו מתכננים להשיק זרוע פיננסית שתכלול קרנות פנסיה, קופות גמל, קרנות השתלמות וניהול תיקים. כבר ב־2022 הגשנו בקשה לפיקוח ופיתחנו את המוצרים במערכות שלנו, אבל עצרנו את המהלך בגלל המשבר בעולם הרכב. ידעתי שאני צריכה 'לדמם' כמה שנים לפני שאוכל להתרחב. עכשיו, כשהסערה נרגעת, אנחנו מתקרבים לזמן הנכון להשיק את זה". עם זאת, אלישקוב נמנעת מלנקוב תאריך יעד להשקת הפעילות.

בהקשר של תחרות, אנחנו לא מוצאים את ליברה באתרי השוואת מחירים כמו Wobi. זה לא פוגע בכם?

"אתם לא מוצאים אותנו שם כי Wobi היא סוכנות ביטוח, וליברה לא עובדת עם סוכנים. זו בדיוק הסיבה שאני יכולה להיות זולה יותר. בסוף יש 'מידל־מן' שגוזר קופון, ואצלי אין את זה. אין לי עובדי גבייה, אין לי עובדי בקרה, הכל טכנולוגי ואוטומטי. זה מאפשר לי לעבוד עם מרווחים נמוכים יותר ועדיין להרוויח".

לסיום, כשמסתכלים על ענף הרכב מלמעלה - מה הכשל הכי גדול שגורם לנו לשלם כל כך הרבה על החזקת רכב ועל ביטוח בפרט?

"זה מאוד פשוט: עלויות התיקונים במוסכים. אם אספר לכם שאתם, כלקוחות פרטיים, משלמים במוסך רבע ממה שחברת הביטוח משלמת על אותו תיקון בדיוק, תאמינו? אני ראיתי דוגמאות של יחס של 1 ל־4".

למה זה קורה? כי חברות הביטוח הן "כיס עמוק"?

"בדיוק. מגיעים אלי חברים ואומרים 'אתי, קיבלתי הצעה לתיקון באופן פרטי ברבע מחיר מדוח השמאי של חברת הביטוח'. זה מתסכל, כי בסופו של דבר מי שמשלם את זה הם אתם, המבוטחים, דרך הפרמיה. רשות שוק ההון ניסתה לטפל בזה ולדרוש שמחירי החלפים יהיו תואמים למחירי שוק ולא למחירוני יבואן מנופחים, אבל זה נתקע ולא נחתם. אם יטפלו בזה, הפרמיות ירדו".