לפני כחצי שנה השיקה רשות ניירות ערך בקול תרועה רמה מוצר השקעה חדש: קרן כספית מתחדשת. אלא שמבדיקת גלובס עולה כי החוסכים בישראל לא נהרו למוצר שנועד להתחרות בפיקדונות הבנקאיים. זאת, בזמן שפיקדונות הציבור בבנקים, הנושאים ריבית נמוכה יותר, המשיכו לתפוח, וקרנות כספיות מתחרות שמנפיקים בתי ההשקעות גייסו מיליארדי שקלים. אז מה קרה למוצר שרבים בשוק תלו בו תקוות?

● על מה ממליצים בחברת הביטוח שהשיגה לחוסכים את התשואה הכי גבוהה השנה בכל האפיקים

● "אחרי שנתיים פנומנליות במניות הפיננסים, זה הזמן להוריד רגל מהגז"

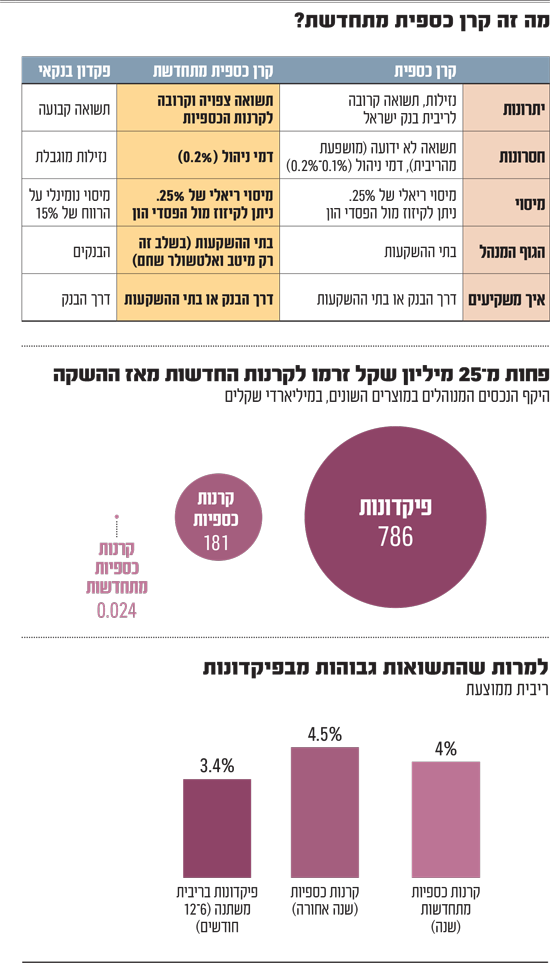

בחודש יוני האחרון השיקו ברשות ניירות ערך, בראשות היו"ר ספי זינגר, את הקרנות הכספיות המתחדשות. למעשה, מדובר במוצר דומה לקרן כספית, רק עם נזילות מוגבלת ועם תשואה ידועה מראש. קרן כספית היא סוג של קרן נאמנות סחירה, שמשקיעה את הכסף בנכסים סולידיים וקצרי־טווח - כמו מק"מ (מלווה קצר־מועד של המדינה), פיקדונות בבנקים ואג"ח ממשלתיות קצרות ולכן התשואה שלה נגזרת לרוב מריבית בנק ישראל, אך לא מובטחת מראש. בנוסף, הן מציעות לחוסכים נזילות (ניתן למשוך את הכסף בכל שלב).

כדי להעניק למשקיעים ביטחון, ברשות הציעו שהקרן המתחדשת תציג מראש את התשואה הצפויה להם, על פני תקופת ההשקעה (חודש עד שנה), בניגוד לקרנות הכספיות הקיימות. הם אמנם נאלצו לוותר על יתרון הנזילות שקיים בקרנות הקיימות, אך מציעות תמונה ברורה יותר ביחס לתשואה העתידית. בכך, אמורה הייתה הקרן לספק אלטרנטיבה לפיקדונות הבנקאיים, הנושאים ריבית נמוכה יותר, ולייצר תחרותיות בתחום.

אלא שזה כאמור לא קרה. מאז השקת המהלך הוקמו בסך־הכול שתי קרנות מתחדשות, בידי בית ההשקעות מיטב ואלטשולר שחם. יחד, שתיהן מנהלות סכום של כ־24 מיליון שקל בלבד, פרומיל ביחס לנכסי הקרנות הכספיות "הרגילות" שמנהלות כיום סכום של מעל 180 מיליארד שקל. כלומר, הקרנות המתחדשות מהוות כעת קצת יותר מ־0.1% מתעשיית הקרנות הכספיות.

באותה תקופה (מאז יוני) זרם אל תוך הקרנות הכספיות הרגילות סכום של כ־10.6 מיליארד שקל. בפיקדונות הבנקאיים, בינתיים, מוחזקים כיום לא פחות מכ־786 מיליארד שקל (נכון לסוף חודש אוקטובר).

"לבנקים אין אינטרס למכור"

"מדובר במוצר נהדר", מגן ליאור כגן, מנכ"ל מיטב קרנות נאמנות, על הקרנות הכספיות המתחדשות. "המהפכה בסלולר חסכה לאנשים 200־300 שקל בחודש - מהפער בין הריבית בפיקדונות החודשיים לבין התשואה של הקרנות נקבל חיסכון עוד יותר משמעותי".

בשוק הקרנות, תולים את חוסר ההצלחה של המוצר בבנקים, שלדבריהם לא מציגים אותו ללקוחות בצורה הוגנת: "כשלקוח מחפש פתרון בדמות פיקדונות בנקאיים, הוא נכנס לאתר בבנק או מתקשר לפקיד, ומקבל את כל סוגי הפיקדונות עם הריביות. הרגולטור מחייב את הבנקים לשקף ללקוחות גם את הקרנות הכספיות, אבל נתנו להם ארכה מסוימת ולכן לפחות בתחילת הדרך, זה לא קורה והיקף הגיוסים לקרנות האלה הוא מאוד מצומצם", אומר שי ירון, מנכ"ל קרנות נאמנות וראש חטיבת לקוחות ניהול תיקים באלטשולר שחם.

דברים חריפים אפילו יותר משמיע כגן ממיטב. לדבריו, "הבעיה היא שלבנקים אין אינטרס למכור את המוצר. הרי ברור שעדיף להם להציע ללקוחות לסגור את הכסף בפיקדונות שלהם. התקנות של בנק ישראל שנועדו לעשות סדר נכנסו לתוקף באוקטובר, והייתה לנו תקווה שאולי באמת נראה שהמוצר הזה מגיע לציבור, אבל בינתיים זה לא קרה. בסוף זה פשוט, אם למרות הפוטנציאל האדיר זרמו רק 20 מיליון שקל, זה אומר שהציבור לא חשוף למוצר הזה. ברור שאנחנו לא מרוצים וציפינו להרבה יותר".

כדי להתמודד עם הבעיה, ברשות ניירות ערך פעלו יחד עם בנק ישראל להוציא הוראה, שנכנסה כאמור לתוקף באוקטובר. בה, הוגדר לבנקים שהם צריכים להציג בצורה ברורה ונגישה טבלה עם המוצרים לצד הפיקדונות. אלא שבשוק מספרים, כי גם ברשות התאכזבו מהיישום של התקנות על ידי הבנקים, שאמנם יצרו טבלת השוואה, אך זו לא זוכה למקום בולט ולעיתים החוסכים אף נדרשים ללחוץ על קישור נוסף כדי להגיע אל הקרנות.

ספי זינגר, יו''ר רשות ניירות ערך / צילום: שלומי יוסף

בפיקוח על הבנקים, אומרים בתגובה, כי הם "מקיימים הליך בקרה לצורך בחינת היישום". לדבריהם, "הכניסה של הוראה המחייבת את הבנקים להצגת מידע מרוכז ללקוחות על מוצרי שוק הכסף מדורגת - החל מאוקטובר הבנקים נדרשו להציג ריכוז של מחירי מוצרי שוק הכסף באזור האישי של הלקוח באתר ובאפליקציה. בפברואר הם יציגו זאת גם באתרים הפומביים".

חוסר ההצלחה של המוצר בא לידי ביטוי גם בכך שמנהלי קרנות נוספים לא מעוניינים להיכנס לתחום, וגם שני הקיימים לא מעוניינים להרחיב את הפעילות. "היו לנו תוכניות לצאת עם עוד כמה קרנות כספיות כאלה, וכרגע הקפאנו את זה", מספר כגן ממיטב. "המוצר הזה דורש הרבה יותר משאבים, ואם אנחנו רואים שיש פה חסם שמונע מהכסף להגיע, אז כרגע אנחנו נשארים עם המוצר הקיים ולא מעבר. אם נראה התקדמות מצד הרגולטור נשקול להתרחב".

"בסוף זה עסק יקר", מוסיף ירון מאלטשולר שחם. "אם אני רוצה להתחרות באמת בבנק בטווח של חודש, אני צריך עשרים קרנות בערך, שיכסו את רוב ימי המסחר. אנחנו בעד פיתוח השוק, ולפעמים עושים דברים שהתמורה עבורם היא לא מיידית. אז בינתיים יצאנו לדרך רק עם קרן אחת ולא עם יותר, למרות שאנחנו חושבים שכדי שזה יהיה באמת רלוונטי צריך יותר קרנות".

חביבות המשקיעים מאבדות גובה

בשנתיים וחצי האחרונות, בצל הריבית הגבוהה במשק, הפכו הקרנות הכספיות לחביבות המשקיעים, שהזרימו אליהן עשרות מיליארדי שקלים. גם ב־2025 המגייסות הגדולות בתעשייה הן הקרנות הכספיות שהוסיפו כמעט 26 מיליארד שקל עד סוף נובמבר, למרות שבחודשיים האחרונים יצאו מהן במצטבר קצת יותר ממיליארד שקל. נכון להיום מהוות הכספיות הרגילות כרבע מתעשיית הקרנות ומנהלות 180 מיליארד שקל.

חרף הזינוק המשמעותי בהיקף הנכסים המנוהלים בכספיות, הן נותרו הרבה מאחורי המתחרה המרכזי שלהן - הפיקדון הבנקאי. זאת, למרות שכבר תקופה ארוכה הן מציעות תשואה גבוהה יותר, נזילות וגם הטבת מס. כך, בעוד הריבית הממוצעת בפיקדונות בבנקים (לתקופה של 6 חודשים עד שנה) נעה בשנה האחרונה בין 3.4%־3.6%, הקרנות הכספיות השיאו לחוסכים ריבית של כ־4.5%, בדומה לריבית בנק ישראל עד החודש שעבר. הקרנות המתחדשות אגב, מציעות לחוסכים תשואה שנתית צפויה של כ־4% (לא כולל דמי ניהול של 0.2% - בדומה לקרנות הכספיות הרגילות).

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.