לפני 20 שנה, סגן אלוף גיא סלע ז"ל הצטרף אל ארבעה מפקודיו לשעבר - ליאור הנדלסמן, יואב גלין, מאיר אדסט ועמיר פישלוב. החמישה החליטו להקים חברה, עוד לפני שבכלל היה להם רעיון בנוגע לאיזו חברה זו התהיה. זמן קצר לאחר מכן הם התאהבו בתחום האנרגיה הסולארית והקימו את סולאראדג' . מאותו רגע ועד היום החברה לא הפסיקה לעבור טלטלות, רובן בחמש השנים האחרונות.

● פרשנות | איך להשקיע וממה להיזהר: הזהב והכסף הם המנצחים הגדולים של 2025

● הלייזר ישנה את התמונה, הדיור ייתקע - ומה עם יוקר המחיה? תחזית חברות הדירוג ל־2026

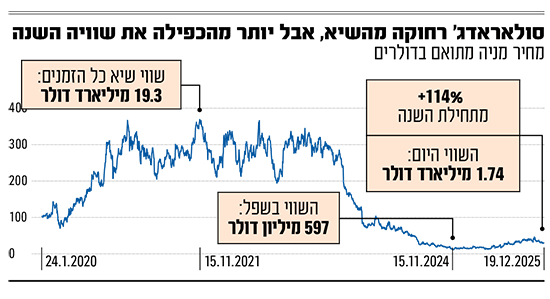

סולראדג' שמספקת מערכות למקסום ייצור החשמל מאנרגיה סולארית, נגעה בשיאים חסרי תקדים, והפכה לחברה הישראלית הכי גדולה בעולם בסוף שנת 2021 עם שווי של כמעט 20 מיליארד דולר. היא נכנסה למדד הדגל האמריקאי S&P 500, והפכה לאחד השמות החמים בוול סטריט.

אבל אז, כבר בשנת 2023 המגמה השתנתה. התוצאות הכספיות אכזבו, עסקאות בוטלו, המלאים הצטברו והתחזיות רק הלכו והפכו פחות ופחות חיוביות. עד סוף 2024 סולאראדג' צללה לשווי של פחות מ־600 מיליון שקל, אחרי שמחקה כ־95% מאז השיא המפואר ההוא. היא כמובן נדחקה מחוץ למדד S&P 500, ויצאה לארבעה סבבי פיטורים

במסגרתם קוצצו מעל 2,000 עובדי החברה בעולם, מאות רבות מתוכם מישראל.

ואז הגיעה שנת 2025. סימני התאוששות פוקדים את החברה וגורמים בשוק כבר רואים "אור בקצה". מתחילת השנה מניית סולאראדג' יותר מהכפילה את השווי שלה בוול סטריט. כך, למרות מגמה שלילית בשבועות האחרונים, היא עדיין רושמת תשואה של 114% מתחילת 2025, ושל מעל 170% מהשפל של נובמבר 2024 והיא נסחרת כיום לפי שווי של 1.7 מיליארד שקל.

"התאוששות לא רק במניה, אלא גם בעסקים"

העליות במניה הגיעו למרות שאפשר היה לצפות שביטול הטבות מס בשוק האמריקאי בהובלת ממשל טראמפ והשפעות המכסים יפגעו בחברה. אך השוק מתגמל את המניה על רקע תוכנית התייעלות שמוביל המנכ"ל שנכנס לתפקיד לפני כשנה, שוקי ניר - תוכנית שכבר מתחילה לבוא לידי ביטוי בדוחות.

"ההתאוששות של סולאראדג' מרשימה והיא לא רק במניה, אלא גם בעסקים", אומר סרגיי וסצ'ונוק, אנליסט בכיר באופנהיימר. "התנהגות המניה משקפת את השיפור המשמעותי של העסק בהובלת המנכ"ל ניר, שעשה turnaround רציני מאוד בחברה והעלה אותה על דרך המלך".

נזכיר, שהמנכ"ל לשעבר צבי לנדו עזב במפתיע את החברה בסוף 2024 מבלי שמונה לו מחליף קבוע. עזיבתו הכבידה על המניה באותה התקופה, שגם כך הייתה במשבר. ללנדו זקופות הן ההצלחה הכבירה של החברה ב־2021־2022, אבל גם הנפילה של השנים העוקבות. ניר, ששימש כסמנכ"ל השיווק של החברה, נכנס לתפקיד המנכ"ל בתחילת דצמבר 2024.

האנליסטים בינתיים לא אופטימיים

סולאראדג' של היום עוד סוחבת על גבה את חוסר האמון של משקיעים ואנליסטים מהשנים הקודמות, אך היא חברה שונה למדי מזו שהייתה אפילו רק לפני שנה: עם מנכ"ל אחר וסמנכ"ל כספים אחר (אסף אלפרוביץ'), היא חזרה לייצר תזרים חיובי, כך שאם לפני שנה עלו חששות על עצם קיומה, היום השאלות הן על צמיחה, הגדלת שולי הרווח ולקיחת נתחי שוק ממתחרים.

שוקי ניר, מנכ''ל סולאראדג' / צילום: דורון לצטר

וסצ'ונוק סבור שהצרות התחילו מכך שהחברה "צמחה מהר מדי. כשחברה צומחת במהירות היא נוטה להתפזר לכל מיני דברים לא רלוונטיים ומבנה ההוצאות שלה גדל בציפייה שהצמיחה תימשך. ואז הצמיחה נעצרה וההכנסות ירדו, והחברה נשארה עם מבנה הוצאות מנופח שלא איפשר לה להרוויח. בסוף התברר שהמלאי גדל בכל שרשרת ההפצה שלה, וזה מה שהפיל את הביזנס כשהכל נעצר. זה, במקביל להצפת השוק בסחורה זולה מסין", הוא אומר. מלאים שנצברו אצל המפיצים הובילו לירידה חדה בהזמנות מהחברה.

סולאראדג' סגרה פעילויות מפסידות וביצעה כאמור 4 סבבי פיטורים בתוך שנתיים (האחרון כבר בכהונתו של ניר). "ההנהלה החדשה טיפלה בנושאים הפיננסיים האקוטיים, העבירה את החברה לתזרים מזומנים חיובי רבעון שני ברציפות, וצריכה כעת להמשיך להשיק מוצרים חדשים", אומר וסצ'ונוק.

גורם נוסף שתמך במניה השנה הוא הוודאות שהגיעה כשנחקק "החוק הגדול היפה" של טראמפ שביטל אומנם תמריצי מס לפרויקטים סולאריים, אך לא באופן מלא, והשאיר על כנם לתקופה מסוימת תמריצי מס מסוימים שרלוונטיים לפעילות סולאראדג'.

בינתיים, רוב האנליסטים עדיין ספקניים בנוגע למניה ונראה שהאמון עדיין לא הושב. לפי נתוני וול סטריט ג'ורנל, מתוך 25 אנליסטים, 19 נייטרליים ו־6 שליליים, ואין אפילו אחד שממליץ לקנות את המניה. מחיר היעד הממוצע גבוה ב־16% מהמחיר הנוכחי.

אחד האנליסטים שמחזיקים בעמדה שלילית הוא ג'וליאן דומולין־סמית מג'פריס. לאחר דוחות הרבעון השלישי הוא כתב שהיסודות הכלכליים טובים יותר, אך האפסייד מוגבל. "העננים מתפזרים", כתב דומולין־סמית והזכיר תחזית חיובית בשוק התקנות הסולאר הביתיות והמסחריות, ושיפור בשולי הרווח. עם זאת, בשל הזינוק במניה הוא נותר שלילי וחושש מסיכון לדאונסייד.

"המשקיעים צריכים סבלנות, אך התמחור זול"

אחת מנקודות המפנה המשמעותיות במניה היו דוחות הרבעון השלישי שפורסמו בחודש שעבר. סולאראדג' עקפה את תחזיות האנליסטים, עם הכנסות של 340 מיליון דולר (צמיחה של 44.5% מהרבעון המקביל), והפסד של 50.1 מיליון דולר לפי כללי GAAP - צמצום משמעותי לעומת הפסד ענק של 1.23 מיליארד דולר שנרשם ברבעון המקביל אשתקד בעיקר כתוצאה ממחיקות וירידות ערך. מתחילת השנה, התזרים מפעילות היה חיובי בסך 51.6 מיליון דולר, לעומת שלילי בסך 351 מיליון דולר בתקופה המקבילה.

מניית סולאראדג' זינקה ביום פרסום הדוחות ב־29%, והסיבות לזינוק כללו צפי לשיפור ברווחיות הגולמית והרגעת המשקיעים שבניגוד למתחרה האמריקאית, אנפייז, סולאראדג' לא צופה ירידה בהכנסות הרבעון הראשון של 2026 למעט הירידה העונתית הרגילה.

במקביל הלהיבה את המשקיעים הודעה על שיתוף־פעולה עם חברת השבבים אינפיניון בפיתוח תשתיות אנרגיה יעילה במיוחד עבור דאטה־סנטרים של הדור הבא. לדברי וסצ'ונוק, "הפוטנציאל בשוק ה־AI הוא בסיס חשוב מאוד לצמיחה עתידית בסולאראדג'. שוק ה־AI גדול משמעותית משוק הסולאר ויכול להביא אותה להכנסות הרבה יותר גדולות". הוא מוסיף שסולאראדג' מצפה להיכנס לשוק ניהול מערכות החשמל בדאטה סנטרים וכאן לא חשוב אם החשמל מגיע ממקור סולארי או אחר, המערכות של סולאראדג' יודעות לעשות את זה.

דומולין־סמית מג'פריס סבור שהשותפות עם אינפיניון מעניינת, עם זאת, זו רק תחילת הדרך. וסצ'ונוק מסכים: "זה מנוע צמיחה שלא מגולם בשווי החברה, אבל זה פוטנציאל שלא יתממש בטווח הקצר". בטווח המיידי, וסצ'ונוק צופה חולשה ניכרת בהתקנות ביתיות בארה"ב על רקע ביטול הטבות, אך להערכתו סולאראדג' תיפגע פחות מהמתחרה אנפייז. "המנכ"ל בא לעבוד. המשקיעים צריכים להיות סבלניים. התהליך ארוך אבל יש אור בקצה המנהרה והתמחור של החברה זול מאוד".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.